저자 소개

Thebearprowl은 글로벌 주식, FX, 채권 및 상품에 중점을 둔 거래 및 연구 기관입니다. 우리는 여러 자산군에 걸쳐 포괄적인 제품과 솔루션을 활용하여 거시경제적 및 기본적 분석에서 생성된 아이디어를 고려합니다. 우리는 또한 우리가 개발한 거래 전략을 기반으로 연구 보고서를 제공하고 과정을 수행합니다.

자격 증명

연락처

참고:Thebearprowl은 지난 7월 자신의 Facebook 페이지에서 Singapore Press Holdings Limited(SPH:SP)에서 $2.41에 숏 포지션을 취했다고 밝혔습니다. $1.20의 내재가치에 대한 견해. 그 이후로 주가는 $1.91로 최저 $2.11로 떨어졌습니다. 우리는 그들의 견해에 대한 근거에 대한 독점적인 통찰력을 확보할 수 있었습니다.

SPH는 지난 5년 동안 실적이 저조했으며 현재 주가는 약 $4.30에서 $1.91로 떨어졌습니다. 그럼에도 불구하고 우리는 최악의 상황은 아직 오지 않았다고 믿습니다. 우리는 앞으로 12개월이 지금까지 겪었던 것보다 비즈니스에 잠재적으로 더 어려울 것으로 예상합니다. 이번 회계연도에 비즈니스는 대부분의 부문에서 계속해서 실적이 저조했으며, 추가 회계 비용을 부담하고 점점 더 높은 비용으로 부채를 늘렸습니다.

현재 시가 총액은 32억 달러이며 처음으로 장부가 34억 달러 아래로 떨어지며 추가 압박 주주에 대한 가치 하락을 막기 위해 경영진에게.

FY19 결과가 10월 초에 발표될 예정이므로, 발표일까지 축적되기 시작하거나 발표 이후에 구체화될 수 있는 주가에 대한 잠재적인 역효과에 대해 독자들을 준비시키고 싶었습니다.

SPH는 미디어 부문이 계속해서 저조한 성과를 거두면서 3Q19에 또 다른 분기의 저조한 실적을 기록했습니다. 인쇄 광고 수익은 계속해서 감소했습니다. 부동산 투자 부문은 주로 부채로 자금을 조달하는 인수로 인해 계속해서 증가하는 반복 소득 기반과 함께 계속해서 좋은 성과를 거두고 있습니다. 그러나 부동산 개발 프로젝트는 2019년 6월 현재 Woodleigh 거주지가 17%만 판매되어 계속 저조한 상태입니다. SPH가 개발 지분 50%를 보유하고 있기 때문에 프로젝트의 현금 흐름 관리에 대해 우려하고 있습니다.

사업은 인수 후 겨우 2년이 지난 3Q19에 Orange Valley에 대한 손상 비용을 제공했습니다. 그 이유는 업계의 잠재적인 공급 과잉 때문이었고, 이는 경영진이 이전에 계획한 대로 사업을 확장하지 않을 것임을 시사하는 것으로 보고 있습니다. 이것은 또한 자본 할당이 좋지 않은 경우처럼 보이기 시작했습니다.

우리는 PBSA 인수가 산업의 특성과 지리적 위치로 인해 시너지가 부족하다고 봅니다. 이 투자에 대한 ROI는 GBP의 약세에도 불구하고 지금까지는 괜찮았지만, 우리는 기존 자산과 더 밀접하게 관련된 인수가 있을 수 있다고 생각했습니다. 그러나 우리는 이 부문의 성장을 지켜보는 동안 판단을 유보합니다.

더 나아가 우리는 오렌지밸리의 손상 시기를 경계하고 있다. 우리는 비즈니스가 FY19 결과에서 추가 비즈니스 성과 저하 및 회계 비용으로 인해 더 부정적인 뉴스를 준비하고 있다고 생각합니다.

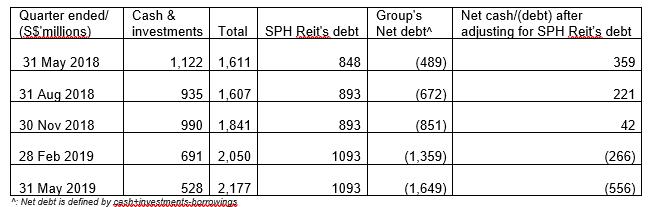

이 표는 SPH의 감소하는 유동성 및 기어링 비율을 나타내며, SPH Reit의 부채를 제외하고 사업체가 처음으로 순부채 상태로 전환한 시점을 나타냅니다.

두 가지 주요 이유는 다음과 같습니다.

우리는 SPH Reit의 부채가 차단되어 계산에서 제외했습니다.

펀딩 라운드에서 SPH의 펀딩 비용이 증가하여 4.5%로 1억 5천만 달러의 영구 증권을 조달하는 것을 볼 수 있습니다. 우리는 SPH가 투자 기간에 맞는 자금을 계속 확보할 수 있는 능력에 감사하지만 경영진이 극복해야 하는 비용과 더 높은 장애물에 대해 우려하고 있습니다.

(a) 우리는 FY2017에 더 많은 최종 배당금에서 더 큰 특별 배당금으로의 연말 배당금 구조의 조정을 관찰했습니다. 이것은 기업이 미래에 지불금을 조정할 수 있도록 합니다. 사업 실적이 약화됨에 따라 FY19 특별 배당금이 감소하고 향후 몇 년간 지속 가능한 지불금 비율에 대한 지침이 가능할 것으로 예상합니다.

| 배당 내역(센트) | 잠정 | 최종 | 특별 | 총계 | 배당금 지급 비율* |

| 2015 회계연도 | 7 | 8 | 5 | 20 | 102% |

| 2016 회계연도 | 7 | 8 | 3 | 18 | 109% |

| 2017 회계연도 | 6 | 3 | 6 | 15 | 146% |

| 2018 회계연도 | 6 | 3 | 4 | 13 | 128% |

| 2019 회계연도 | 5.5 | 보류 중 |

*:배당금 지급 비율은 부동산 부문에서 NCI에 귀속되는 수익을 제외한 모든 부문의 반복 수익을 기반으로 계산됩니다. 이는 SPH Reit의 소액주주에게 귀속되는 수익을 나타냅니다.

(b) SPH는 2017년 12월에 구조 조정 행사를 마지막으로 수행했습니다. 그 이후로 미디어 부문은 계속해서 저조한 성과를 거두었으며, 독자들에게 그러한 행사의 불행한 경우 비용이 먼저 발생하고 비용이 먼저 발생하고 모든 혜택은 나중에 인정됩니다.

(c) 우리는 M1, Mindchamps &Prime Reit의 소수 지분의 상승을 봅니다. Keppel의 프레젠테이션을 검토한 결과, M1 투자는 임신 기간이 길기 때문에 단기간에 SPH를 지원하지 않을 수 있다고 생각합니다. 우리는 다른 소수 지분의 즉각적이고 장기적인 수익에 대해 긍정적입니다.

(d) SPH는 주가와 투자자들의 신뢰를 강화하기 위해 지난 12개월 동안 거의 430만 주를 매입했습니다. 자사주 매입의 장단점에 대한 세부 사항은 다루지 않겠지만 이것이 비즈니스에 필수적인 현금 활용으로 보이기 시작했다는 점을 지적하고자 합니다.

전반적으로 우리는 지속적인 사업 성과 저하, 의심스러운 자본 할당, 즉각적인 시너지 요소가 식별되지 않은 인수, 더 높은 장애물 비율을 제공하는 더 높은 자금 비용을 보았습니다. 우리는 주가에 부정적인 반응을 일으켜 결과적으로 SPH가 부족할 수 있는 잠재적인 배당금 감소에 대해 우려하고 있습니다.