정부가 2월에 DORSCON 수준을 Orange로 높이고 사람들에게 재택근무를 권장한 이후로 분석가와 투자자 모두 Dairy Farm(SGX:D01) 및 Sheng Siong(SGX:OV8)과 같은 슈퍼마켓 주식에 대해 매우 낙관적이었습니다.

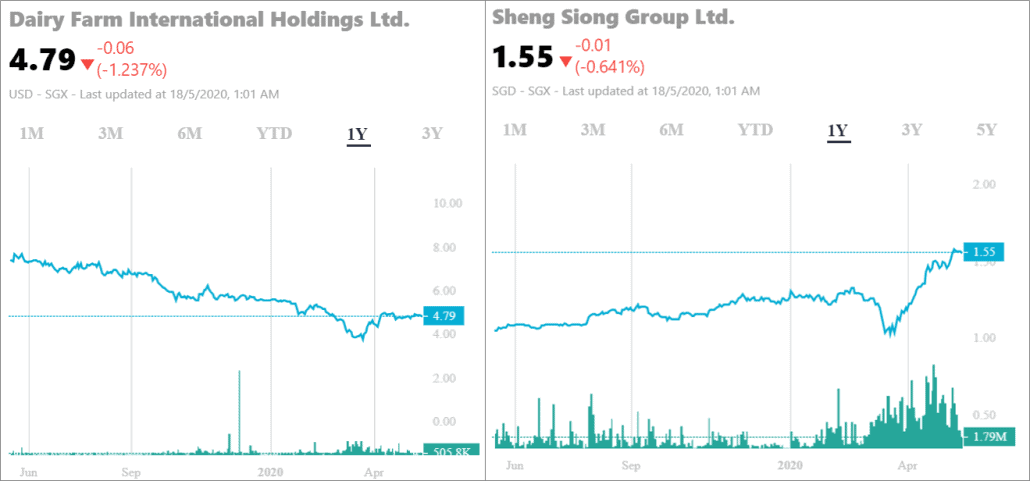

그러나 지난 1년 동안의 주가 움직임을 살펴보면 Dairy Farm's가 꾸준히 하락하고 있는 반면 Sheng Siong은 정반대임을 분명히 알 수 있습니다!

왜 그런 겁니까? 또한, Sheng Siong의 가격이 4월에 크게 증가한 이유는 무엇입니까?

3월 말 코로나19 확진자와 경제 전망이 악화되면서 두 종목 모두 큰 폭으로 하락했지만, 4월 서킷 브레이커가 시행되고 상황이 통제되는 것처럼 보이면서 두 종목 모두 회복되었습니다.

그러나 2020년 4월 28일에 두 회사의 중간 실적 업데이트가 발표되면서 주식 움직임은 엇갈렸습니다.

Dairy Farm의 경영진은 COVID-19로 인해 실적이 "크게 영향을 받았다"고 밝혔습니다. 식료품 소매 부문은 1Q20에 좋은 이익 성장을 보였지만 건강 및 미용 부문, 편의점, 레스토랑 계열사인 Maxim's의 부정적인 실적으로 인해 "훨씬 더 큰 비중"을 차지했습니다.

Dairy Farm의 건강 및 미용 부문에는 Guardian(동남아) 및 Mannings(중국 및 홍콩)와 같은 약국이 포함되며, 이 약국은 개인 보호 제품에 대한 수요가 증가하고 "필수 서비스"로 영업을 계속하고 있습니다.

그러나 이는 매장 방문 감소로 인한 매출 감소와 GNC(중국)와 같은 다른 건강 사업의 매출 감소를 상쇄하기에 충분하지 않습니다.

또한 경영진은 말레이시아와 인도네시아에서 사회적 거리두기가 시행됨에 따라 2분기 실적도 마찬가지로 좋지 않을 것이라고 경고했습니다.

Sheng Siong에게 있어 우리는 완전히 다른 그림을 봅니다. 경영진은 1분기 비즈니스 업데이트에서 "뛰어난 성과"를 보였다고 밝혔습니다.

Sheng Siong은 슈퍼마켓 운영에서만 비즈니스 활동을 하는 훨씬 더 단순하고 집중적입니다.

전체 매출은 2019년 1분기에 비해 30.7% 증가하여 분석가의 예측 및 추정치를 능가했습니다.

서킷 브레이커로 인해 소비가 레스토랑에서 식료품점으로 이동함에 따라 동일 매장 매출 성장률(SSSG)은 19.7%로 인상적이었습니다.

경영진은 부분적으로 2019년 4분기 비축량 증가로 인해 공급망이 안정적이라고 확신했습니다.

Sheng Siong의 주가는 4월 28일 발표 이전에 이미 크게 상승한 반면 Dairy Farm's는 일주일 전에 횡보세를 보였습니다.

따라서 진입하기 전에 Sheng Siong의 1분기 비즈니스 보고서를 기다렸던 투자자들은 거래에서 현재까지 6.2%의 수익만 얻었을 것입니다. 이는 3월 저점의 무려 47.6%와 비교됩니다.

세부 사항을 너무 많이 분석하지 않아도 투자자들은 이미 펀더멘털을 살펴보면 중기적으로 Sheng Siong에 대해 더 낙관적(그리고 Dairy Farm에 대해서는 더 불확실)에 대해 낙관적이라고 생각합니다.

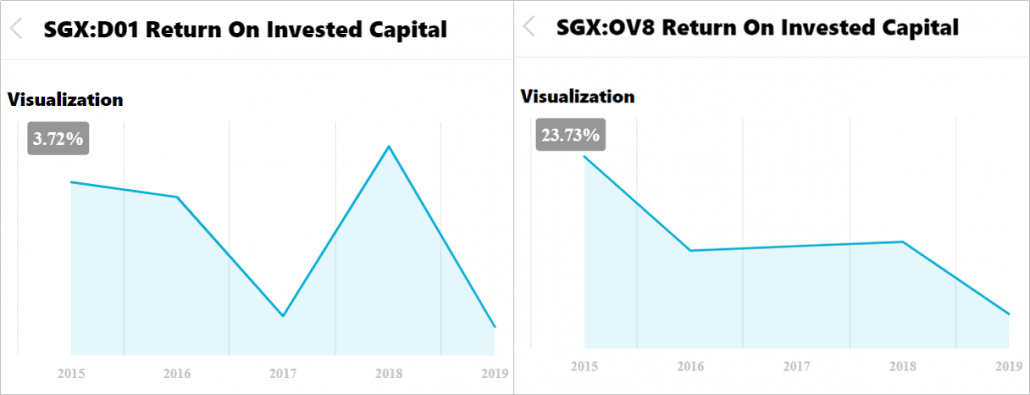

Dairy Farm의 운영 결과는 지난 5년 동안 Sheng Siong에 비해 부진했습니다.

Dairy Farm의 ROIC는 FY19에 3.72%였으며 Sheng Siong의 ROIC는 23.73%였습니다. 이 지표는 수익성을 나타내며, 분명히 Sheng Siong이 이 지표에서 승리했습니다.

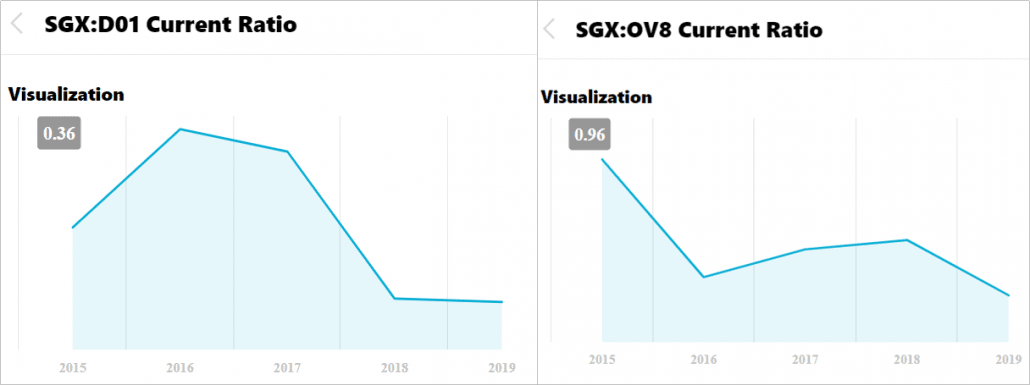

COVID-19 전염병 속에서 기업이 생존하기 위해서는 부채 관리와 유동성이 특히 중요합니다.

인상적으로 Sheng Siong은 대차 대조표에 부채가 없습니다. 반면 Dairy Farm은 지난 5년 동안 부채를 늘렸으며 불행히도 이자 커버리지가 1.31배에 불과합니다.

게다가 Sheng Siong의 현재 비율은 0.96으로 낙농장 0.36보다 훨씬 높습니다.

따라서 투자자들은 Sheng Siong이 대유행을 피하는 것이 더 낫다고 결론지을 수 있지만 Dairy Farm에는 훨씬 더 많은 불확실성이 있습니다.