Ant Financial은 과거에 IPO 아이디어로 몇 번 시시덕거렸던 적이 있습니다. 최근에 또 그랬다. 우리는 그것에 대해 이례적인 관심을 얻었고 IPO에 가입하는 방법에 대한 질문을 받았습니다. 아직 확인되지 않았습니다! 우리가 아는 한, 그들은 IPO를 다시 연기할 수 있습니다.

우리는 재무 및 IPO 가격이 합리적인 거래인지 결정할 수 없지만 Ant Financial의 역사와 비즈니스 모델을 살펴봄으로써 일부 정성적 분석을 수행할 수 있습니다.

eBay가 2003년 Eachnet을 인수한 후 중국에 진출하여 C2C 전자 상거래 시장을 장악했다는 이야기입니다. Jack Ma는 경쟁하고 이기고 싶었습니다. 알리바바는 B2B에 집중했고 타오바오는 C2C 영역으로 진출했다. 그러나 구매자와 판매자가 이 새로운 상거래 방식에 익숙하지 않았기 때문에 거래를 진행하는 것이 쉽지 않았습니다. 신뢰 부족이 문제였다. 이것은 에스크로 서비스인 Alipay의 첫 번째 버전을 만들었습니다. 구매자의 자금은 Alipay에서 관리하며 구매자가 항목을 받은 후에만 판매자에게 공개됩니다. 이는 초기에 Taobao에서 거래를 늘리고 결국 eBay를 이기는 데 결정적인 역할을 했습니다.

하지만 도전은 여기서 그치지 않았습니다. 온라인 지불 시스템은 존재하지 않았고 많은 중국인들은 은행 계좌가 없었습니다. Alipay는 은행 네트워크에 연결할 수 있도록 은행과 온라인 결제 인프라를 공동 개발했습니다. 이것은 Alipay를 지불 솔루션 제공업체로 합법화하고 기술과 결합하여 매장에서 현금 없는 지불을 가능하게 하는 것을 포함하여 사람들이 중국에서 지불하는 방식에 혁명을 일으켰습니다.

Alipay의 인기가 높아졌고 그 앱은 유틸리티 덕분에 많은 스마트폰에서 주류가 되었습니다. 사용자는 생활의 거의 모든 것을 지불할 수 있습니다. 상점에서 QR 코드 지불, 청구서 지불, 송금, 선불 휴대폰 충전, 버스 그리고 기차표 구매, 음식 주문, 차량 호출, 보험 선택은 물론 Taobao와 Tmall에서 항목 비용을 지불합니다.

모바일 결제에서 성공을 거둔 후 Alipay는 가능성의 세계에서 자신을 발견했습니다. 기술은 금융 산업의 상태를 개선하기 위해 훨씬 더 많은 것을 할 수 있습니다. Alipay는 금융 서비스가 결제 그 이상으로 확장됨에 따라 2014년에 Ant Financial Services로 브랜드를 변경했습니다.

Alipay의 주요 모바일 결제 경쟁자는 WeChat Pay가 될 것입니다.

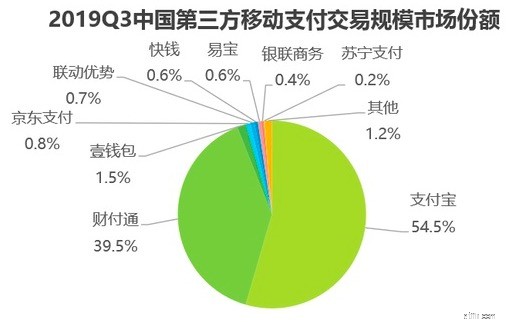

Alipay 支付宝는 2019년 3분기 중국에서 50% 이상의 시장 점유율을 차지했으며 Tenpay 财付通(WeChat Pay를 제공하는 회사)는 40%에 가깝습니다.

중국은 현금 없는 모바일 결제의 채택률이 높으며 대부분의 국가는 따라잡기 위해 노력하고 있습니다. 2019년에는 Alipay와 WeChat Pay 모두 모바일 결제 플랫폼의 활성 사용자 수로 세계를 주도했습니다.

Alipay는 중국을 넘어 싱가포르, 일본, 한국, 미국, 캐나다, 영국, 이탈리아, 아이슬란드, 노르웨이, 호주 및 뉴질랜드와 같은 다른 국가에 모바일 결제를 제공했습니다. 외국에 있는 판매자는 중국 관광객이 매장에서 지출하도록 유도할 수 있으므로 Alipay를 사용할 인센티브가 있습니다.

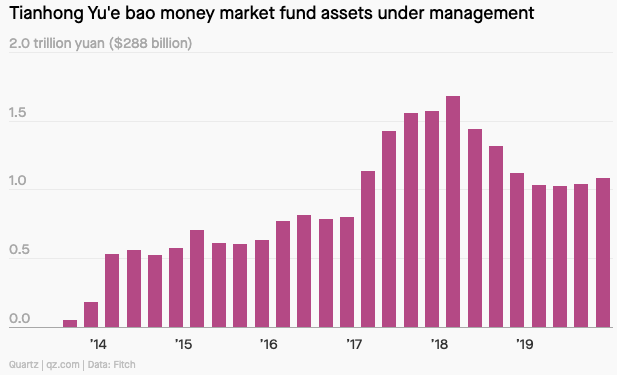

Yu' Bao 余额宝는 2013년 머니마켓 펀드로 출시되어 큰 인기를 얻었습니다. 나는 이전 기회에 금융에 대한 가장 큰 위협이 핀테크 회사에서 오는 것이 아니라 대중적인 대중 시장 제품/서비스 회사에서 올 가능성이 더 높다고 언급했습니다. Taobao는 방대한 고객 기반을 보유하고 있으며 사용자는 Alipay를 통해 편안하게 거래할 수 있습니다. 클릭 몇 번으로 고금리 예금을 제안받았을 때 머니 마켓 펀드를 채택하는 것에 대한 저항은 매우 낮습니다. 그 이유는 무엇입니까?

Yu' Bao는 2017년에 자산 규모가 2018년에 1조 5천억 엔을 넘어 세계 최대의 금융 시장이 되면서 빠르게 세계 최대의 금융 시장이 되었습니다.

중국 정부는 규제를 강화하기 시작했고 국영 텔레비전은 Yu' Bao와 같은 온라인 머니마켓 펀드를 공격했습니다. 자산이 하락했고 Yu' Bao는 JP Morgan US Government Money Market Fund와 Fidelity Government Cash Reserves라는 두 개의 다른 단기 자금 시장 펀드에 왕위를 잃었습니다.

앤트파이낸셜은 2015년 Sesame Credit을 출시하여 모바일 결제와 머니마켓 펀드로 시장을 선점한 후에도 안주하지 않고 있습니다.

이것은 또 다른 신용 또는 대출 기관이라고 생각할 수 있습니다. 대부분의 개인은 적절한 신용 등급에 필요한 데이터가 부족하기 때문에 은행 신용 자격이 없다는 점을 이해해야 합니다. Alibaba는 고객의 거래 기록이 충분하고 플랫폼에서 고객의 구매 행동을 분석할 수 있습니다. Sesame Credit에 따르면 신용 카드가 필요 없는 경우 체크아웃하기 전에 항목을 구매하기 위해 신용을 연장할 수 있습니다.

Sesame Credit은 다음 5가지 요소를 기반으로 하는 신용도에 따라 Sesame Score를 사용자에게 할당합니다.

이것은 금융에서 빅 데이터의 응용 프로그램이며 가장 큰 전자 상거래 회사인 Alibaba는 다른 은행보다 더 많은 데이터 포인트를 보유하게 될 것입니다. Ant Financial은 정말 많은 면에서 금융에 혁명을 일으키고 있는 것으로 평가받을 수 있는 힘입니다.

대부분의 사람들은 Alibaba가 Ant Financial을 소유하고 있다고 생각할 것입니다. 역사는 이것보다 더 복잡했습니다.

알리바바는 알리페이가 운영될 당시 소프트뱅크와 야후가 부분적으로 소유하고 있었다. Jack Ma는 중국 정부가 Alipay의 외국인 소유권 때문에 라이선스를 부여하지 않을 것임을 알고 있었습니다. 그는 또한 이사회가 라이선스를 얻기 위해 Alipay를 별도의 회사로 분사하는 것을 허용하지 않을 것임을 알고 있었습니다. 그러나 Jack은 이사회와 상의하지 않고 그대로 진행했습니다.

특히 알리페이가 성공했을 때 주주들은 당연히 부당하다고 느꼈다. 그들은 확실히 그것의 일부를 원합니다. Jack은 2011년 주주들과 합의에 이르렀습니다. Alipay가 상장되면 Alibaba는 IPO 이전에 Ant Financial의 세전 수익의 37.5%를 더한 금액으로 최소 20억 달러에서 최대 60억 달러를 지급받게 됩니다. 그러나 이 합의는 Alibaba가 2019년 Ant Financial의 지분 33%를 인수하면서 대체되었습니다. 따라서 Alibaba는 Ant Financial이 IPO를 통해 분사될 때 약간의 상승 여력을 가질 것입니다.

앤트파이낸셜은 그 누구보다 금융산업을 뒤흔들었습니다. 모바일결제, 머니마켓펀드, 소액대출만 다루었습니다. 그러나 Ant는 보험에도 영향을 미치며 출시 첫 해에 Xiang Hu Bao 相互保의 1억 명의 사용자를 등록했습니다. Mybank는 4년 동안 1,600만 개의 소규모 회사에 2조 엔을 대출했습니다. Ant Financial은 멈출 수 없는 것처럼 보이며 아마도 계속해서 금융 산업의 선구자가 될 것입니다. Alibaba의 강력한 전자 상거래 입지와 결합하여 Ant Financial은 대규모 고객 기반에 접근할 수 있고 모든 제품 채택을 촉진할 것입니다.