나노기술을 처음 접한 것은 대학 시절 시험을 보기 위해 나노기술을 공부해야 한다는 것이었습니다.

저는 Nanofilm Technologies가 제 모교인 NTU(Nanyang Technological University)에서 분사되었다는 사실을 자랑스럽게 생각합니다. 우리는 종종 외국 대학이 학술 연구를 상업화하는 데 헤드 라인을 장식하는 것을 봅니다. 우리 지역 대학들이 이러한 측면에서 성숙하고 기여하고 있는 것을 보는 것은 좋은 일입니다.

나는 또한 많은 현지 투자자들이 기술 붐 시대에 IPO가 없는 것에 실망했기 때문에 SGX가 마침내 상당한 규모의 기술 상장(수년 만에 가장 큰 비 REIT IPO!)을 얻게 되어 기쁩니다.

따라서 이번 IPO에 대한 기대감이 어느 정도 보장됩니다.

너무 바빠서 680페이지로 된 안내서를 훑어볼 수 없는 경우를 위해 간략한 요약을 소개합니다. 이에 대한 제 생각을 일부 포함시켰습니다.

코팅 서비스를 제공합니다.

가장 간결한 설명입니다.

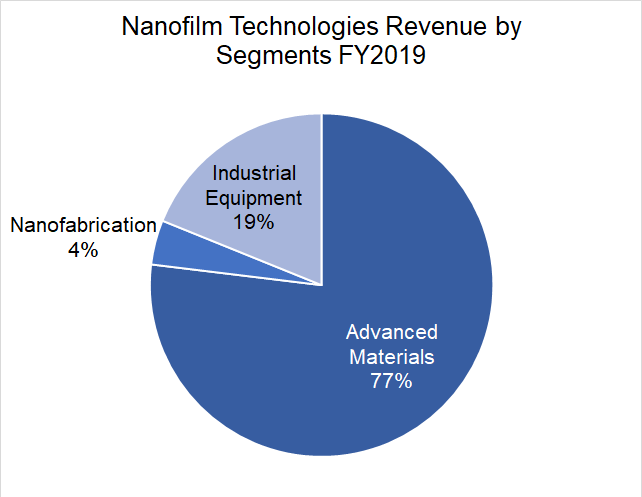

그러나 정확하게 말하면 Nanofilm Technologies는 코팅 그 이상을 수행합니다. 3개의 사업부가 있습니다.

매출의 대부분(77%)이 첨단 소재 사업부에서 나오기 때문에 여전히 코팅 회사라고 부르고 싶습니다.

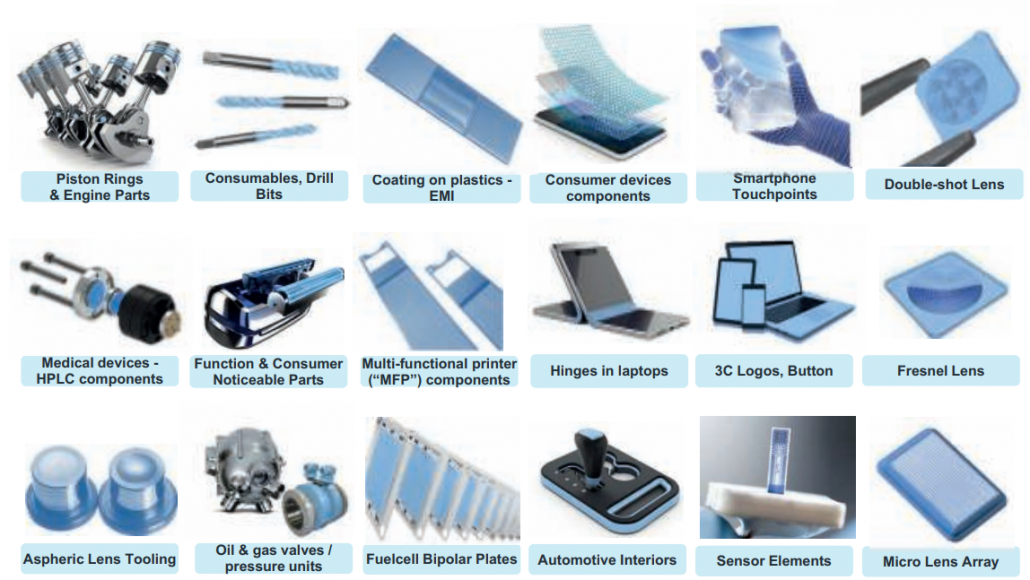

다음은 다양한 제품 및 구성 요소에 적용된 코팅에 대한 개요입니다.

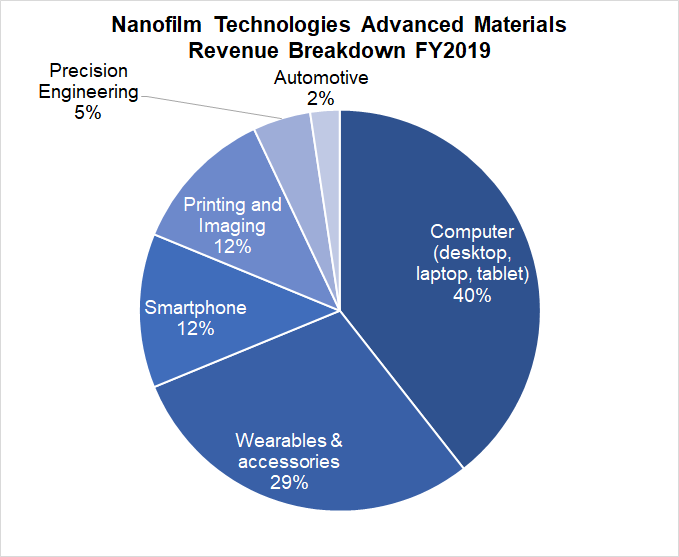

Advanced Materials 수익 분석에서 컴퓨터와 웨어러블이 주요 수익 동인입니다.

참고:아래 차트의 백분율은 전체 회사 수익이 아니라 Advanced Materials 수익을 기반으로 합니다.

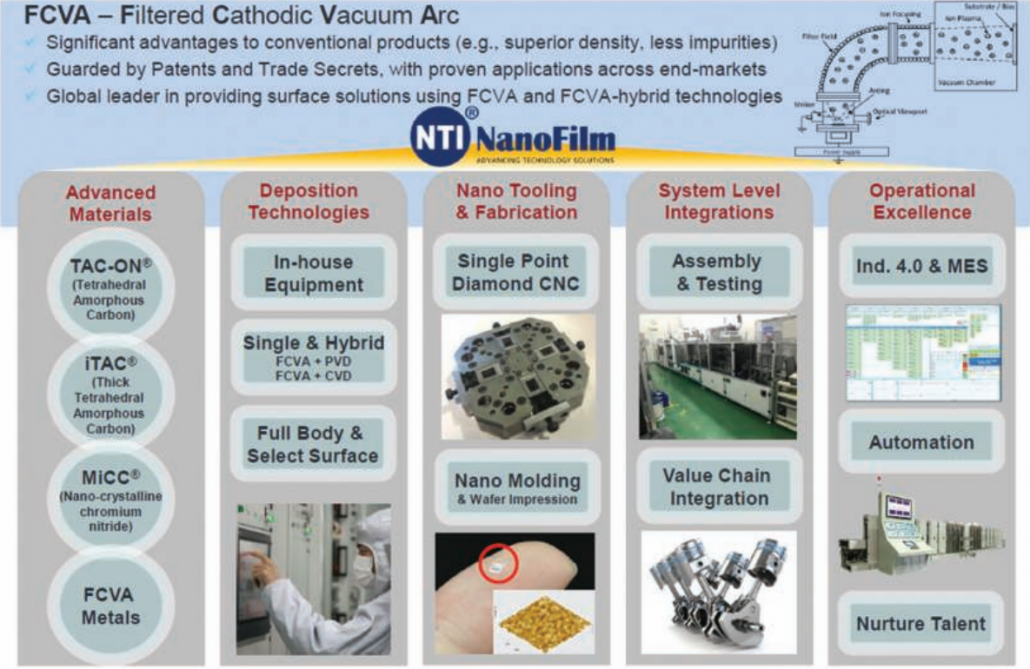

Nanofilm Technologies는 4개의 고유 고급 재료를 소유하고 있습니다. :

TAC-ON®은 85%의 다이아몬드 유사 탄소(다른 제품과 비교하여 55%)를 함유하여 표면을 단단하고 긁힘에 강합니다.

iTACTM은 두꺼운 비정질 다이아몬드 코팅으로 피스톤 링의 평균 수명을 5배 연장할 수 있습니다.

MiCCTM은 우수한 접착력, 높은 표면 경도, 낮은 마찰 계수를 가진 나노 결정질 크롬 질화물입니다.

FCVA Metals는 에너지 효율, 전도성을 개선하고 코팅 공정의 불순물을 줄입니다.

이러한 독점 재료 외에도 Nanofilm Technologies에는 필터링된 음극 진공 아크(FCVA)라는 고유한 접근 방식이 있습니다. 코팅을 증착합니다.

투자 설명서 인용:

따라서 독자적 재료, 보증금 기술, 노하우 및 운영 능력의 조합 회사에 우위를 제공합니다.

Nanofilm Technologies는 오랜 기간 동안 전자 제조 산업의 유명 인사들에게 서비스를 제공해 왔습니다.

이러한 장기적인 관계는 Nanofilm Technologies가 매력적인 가치 제안을 제공함을 시사합니다. 그렇지 않으면 이러한 대기업이 지난 14년 이상 동안 계속 협력하지 않을 것입니다.

이러한 측면에서 Nanofilm은 고객을 유지하는 데 있어 몇 가지 경쟁 우위를 가지고 있습니다.

| 주요 고객 | 대략적인 관계 기간 |

| 후지제록스 | 14세 |

| 니콘 | 13년 |

| 캐논 | 13년 |

| 써니 옵티컬 | 12년 |

| TPR | 11년 |

| 리켄 | 10년 |

| 리코 | 10년 |

| 마이크로소프트 | 5년 |

| 화웨이 | 4년 |

| AAC | 4년 |

| 안칭 TP 괴체 피스톤 링(ATG) | 3년 |

| CYPR | 3년 |

우리는 이전 섹션에서 컴퓨터와 웨어러블이 주요 수익 동인이라는 것을 이해하고 있으며 이것이 Nanofilm Technologies의 최대 고객으로부터 파생된 것으로 의심됩니다.

실제로 이 고객은 대부분의 기간 동안 수익의 50% 이상을 기여했습니다.

이는 고객 집중 위험을 시사합니다. 하지만 누가 그럴 수 있을지 더 궁금했습니다.

이것이 단서였습니다.

'고객 Z'의 설명에 맞는 회사는 많지 않습니다. 웨어러블 하면 애플, 삼성, 화웨이가 떠오른다. 그러나 이들 중 어느 것이 컴퓨터 소프트웨어와 온라인 서비스를 제공합니까?

제 추측으로는 Apple이 Nanofilm Technologies의 주요 고객이라는 것입니다.

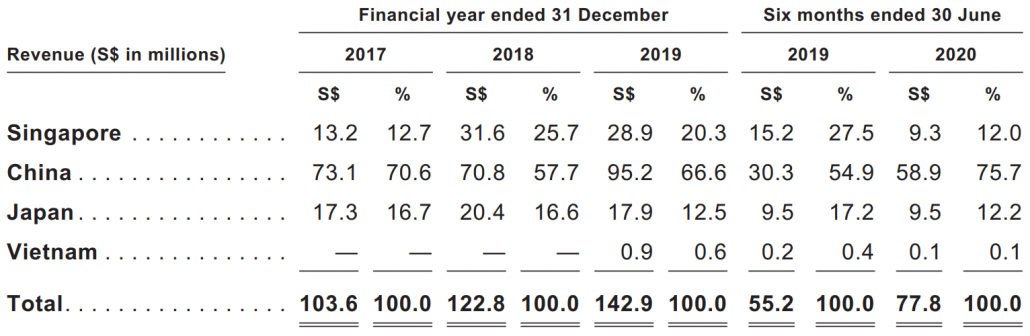

그들은 싱가포르, 중국 상하이, 이정, 베트남 하이즈엉에 4개의 생산 시설을 소유하고 있습니다. 게다가 새로운 상하이 2공장은 2021년 1분기까지 가동될 것으로 예상됩니다.

중국이 여전히 세계, 특히 전자 제품의 공장이기 때문에 생산 능력과 수익의 대부분이 중국에 있다는 것은 놀라운 일이 아닙니다.

중국은 2020년 첫 6개월 동안 수익의 76%를 기여했습니다.

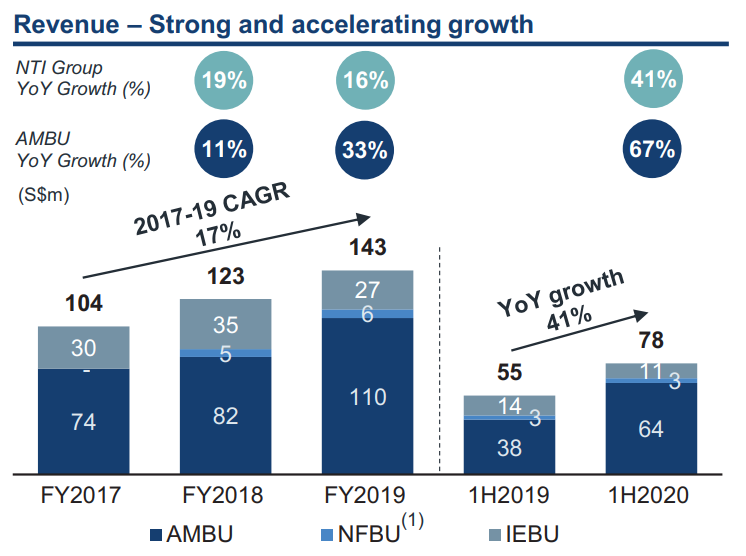

Nanofilm Technologies는 지난 3년 동안 매년 17% 성장했습니다. . Covid-19에도 불구하고 2020년 상반기 매출은 작년 동기 대비 41% 증가했습니다!

Nanofilm Technologies는 확실히 올바른 방향으로 가고 있으며 그들의 성장은 조만간 멈추지 않을 것 같습니다. 그들의 코팅 기술은 소비자가 제품의 더 나은 성능과 품질 마감을 요구함에 따라 다른 많은 분야에 적용될 수 있습니다.

Nanofilm Technologies의 수익은 현재 주로 컴퓨터와 웨어러블에서 발생하지만 컨설팅 회사인 Frost &Sullivan은 코팅이 FMCG 개인 그루밍, 광학 렌즈, 광학 센서 및 5G 안테나와 같은 새로운 부문에 적용될 수 있다고 믿습니다.

이전에는 기존 코팅 기술로 접근할 수 없었기 때문에 많은 부문에서 이러한 고급 재료 코팅을 아직 채택하지 않았습니다. 나노필름의 진공 코팅 기술인 FCVA는 이를 비용 효율적인 방식으로 가능하게 했습니다.

Frost &Sullivan은 2019년 첨단 소재의 세계 시장 규모가 191억 달러이고 2020년에서 2023년 사이에 CAGR 7.5%로 성장하여 2023년에는 243억 달러에 이를 것으로 예상했습니다.

집중 위험 . 한 고객이 나노필름 매출의 50%를 기여합니다. 이 고객은 Nanofilm 기술을 만들거나 깨뜨릴 수 있습니다. 상위 5개 고객은 2020년 첫 6개월 동안 매출의 약 81.9%를 차지했습니다.

영업비밀 유출 . Nanofilm Technologies는 CYPR과 같은 일부 비즈니스 파트너와 합작 투자를 시작했으며, 이들은 독점 기술 및 나노 기술 솔루션의 세부 사항과 공식에 액세스할 수 있습니다. 또한 두 명의 전직 직원이 FCVA 저작권을 침해하여 Nanofilm Technologies에서 소송을 제기했다고 투자 설명서에 언급되었습니다.

경쟁 . Nanofilm Technologies는 경쟁을 얕잡아 보았습니다. 아마도 오늘날 이 기술은 젊고 이 기술에 대한 시장은 아직 초기 단계라는 것이 사실일 수 있습니다. 그러나 나는 특히 성장이 높고 마진이 좋을 때 경쟁이 더욱 치열해질 것이라고 믿습니다.

투자 설명서에 언급되었습니다.

또한,

어쨌든, 다음은 Nanofilm Technologies에서 언급한 가능한 경쟁자 목록입니다.

여기에 나열되지 않은 더 많은 위험이 있습니다. 저는 핵심이라고 생각하는 것만 포함했습니다. 전체 목록은 투자설명서를 참조하세요.

Shi Xu 박사는 Nanofilm Technologies의 창립자이자 회장입니다. 그는 1999년 회사를 설립하기 전에 Nanyang Technological University의 종신 교수였으며 오늘날 Nanofilm Technologies에서 사용하는 독점 기술 개발을 담당했습니다.

그는 또한 2017년 EY 올해의 기업가로 선정되었습니다. 이는 잘 운영되는 회사의 증거이자 기업가 정신의 구현입니다.

Lee Liang Huang은 Nanofilm Technologies의 CEO이며 이전에 MI Holdings Pte Ltd의 그룹 CEO였으며 IBM Singapore Pte Ltd.에서 다양한 고위 관리직을 역임했습니다.

Dr Shi와 Mr Lee 모두 시장 요율에 따라 보수를 받습니다.

Shi 박사는 상장 후에도 Nanofilm Technologies의 지분 50% 이상을 보유하게 됩니다. 이것은 그에게 여전히 많은 스킨이 있음을 시사합니다. 그의 개인 자산은 회사의 성과와 주가에 달려 있습니다.

이 목록에 대한 주목할만한 초석 투자자가 있으며, Nanofilm Technologies는 Venezio Investments, Avanda Investment Management(둘 모두 Temasek Holdings를 대신하여 자금을 관리하고 있음) 및 Employees Providend Fund Board(말레이시아의 CPF 등가물)를 신뢰할 수 있습니다. 기관 투자자 목록에는 확실히 어느 정도 신뢰성이 있습니다.

Nanofilm Technologies는 성장하고 수익성이 높은 회사입니다.

순이익은 2019년에 3,450만 싱가포르달러였습니다. , 또는 다소 두꺼운 순이익률 24% – 이에 대응할 수 있는 제조 회사는 거의 없습니다.

2020년 6월 30일 기준으로 전환율은 약 37% 또는 전환사채를 제외하면 19%였습니다. – IPO 기간 동안 주식으로 전환될 예정입니다. 테마섹과 연계된 기업들이 이 노트를 들고 있다. 기어링은 높지 않으며 IPO로 인한 S$4억 7천만 달러는 부채를 더욱 낮출 것입니다.

Nanofilm Technologies는 매출의 약 7%를 R&D에 지출 , 일반적으로 다른 기술 회사가 수익의 10% 이상을 혁신을 추구하는 데 투입하는 것을 보아왔기 때문에 약간 낮다고 생각합니다. Nanofilm Technologies가 R&D에 자부심을 갖고 투자 설명서에서 이에 대해 광범위하게 언급한다는 점을 감안할 때 더 많은 할당을 예상했을 것입니다.

대조적으로, 거의 언급되지 않았습니다 판매 및 유통을 확장하는 방법에 대해 , 이는 성장의 중요한 동인이지만 회사 수익의 약 10%에 해당하는 비용을 발생시켰습니다.

자본 지출 측면에서 Nanofilm Technologies는 증가하는 수요를 충족하기 위해 생산 시설을 확장하는 데 막대한 투자를 했습니다. 2019년에 S$4,630만 지출 , 주로 상하이 2공장 건설에 사용됩니다.

운영으로 창출된 현금 흐름은 S$52.5m입니다. , 이는 자본 지출을 감당하고 긍정적인 잉여 현금 흐름을 생성하기에 충분합니다.

간단히 말해서, 회사는 재무 상태가 양호하고 훌륭하게 성장하고 있습니다. .

Nanofilm Technologies는 S$17억의 시장 가치 또는 S$2.59의 주가로 S$4억 7천만을 모금하고 있습니다.

초석 투자자는 S$270m을 차지할 것이고 소매 트렌치는 S$10m 주위에 있을 것으로 예상됩니다(따라서 원하는 할당량을 얻을 가능성은 희박할 것입니다). 나머지는 북 러너의 공인 투자자가 채울 것으로 예상됩니다.

따라서 소매용 주식의 공급량이 적기 때문에 IPO에 가입하고 싶다고 해도 쉽게 채워지지 않을 것입니다.

Nanofilm Technologies는 IPO 수익금을

IPO 이후 추정 수치가 투자 설명서에 없었기 때문에 몇 가지 추정을 해야 했습니다. .

예상 EPS $0.0557를 기준으로 제안 가격은 약 PE 46 및 PEG 2.6입니다(1 미만은 성장에 충분히 저렴함을 의미함). Free Cash Flow 수익률은 약 1%로 계산했습니다. 제안 가격이 비싸 보입니다.

경영진은 2020 회계연도에 배당금을 지급하지 않을 예정이지만 2021년에는 순이익의 최소 20%를 배당하기로 약속했습니다.

회사의 성장 전망이 마음에 드는데 가격이 만만치 않습니다. 나는 SGX에 기술 목록이 올라간 것에 대한 흥분을 이해할 수 있고 그것에 대해서도 만족합니다. 하지만... 일단은 패스하겠습니다.

관심 있는 분들을 위해 IPO가 현재 청약을 위해 열려 있으며 2020년 10월 28일 오후 12시에 마감됩니다. 주식은 2020년 10월 30일 오전 9시에 거래를 시작합니다. 행운을 빕니다!