개인 투자자에게 중요한 고려 사항은 미래의 침체에 대비하여 포트폴리오를 안전하게 유지하는 방법입니다. 내가 의심하는 한 가지 접근 방식은 정치적, 경제적 이벤트를 주시하고 예상되는 이벤트가 발생하기 전에 포트폴리오를 판매하는 것입니다. 코로나19의 확산을 예측할 수 있는 경제 지표가 없기 때문에 이러한 접근 방식이 효과가 없을 수도 있다는 사실을 팬데믹은 배웠습니다.

대안은 위험 예산 책정을 수행하는 것입니다. . 이러한 접근 방식에서는 포트폴리오의 위험을 감당할 수 있는 수준으로 제한합니다. Stocks Café에서 포트폴리오를 추적하는 경우 직접적인 위험 지표는 상당한 부족의 개념입니다.

백분율 측정으로 표시되는 유효 부족분은 100개월 중 최악의 월에 포트폴리오의 예상 손실을 측정하며, 이는 매일 견딜 수 있어야 하는 것입니다. 유효 부족량이 너무 많으면 매일 밤 잠을 이루지 못합니다.

다음 다이어그램은 ERM(Early Retirement Masterclass) 프로그램의 Batch 17 학생들이 구축한 $15,000 주식, REIT 및 비즈니스 신탁 포트폴리오를 보여줍니다. 또한 전체 현재 수익률은 약 4.52%입니다.

예상 부족분은 18.59%입니다. 이는 향후 8년 동안 발생하는 최악의 달 동안 학생들이 18.59% 손실을 감당할 수 있어야 함을 의미합니다.

손실은 모든 사람이 받아들일 수 있는 것이 아닐 수 있습니다. 모든 투자자는 서로 다른 위험 선호도를 가지고 있으며 제 경우에는 1.9 이상의 자기자본 승수에서 레버리지된 포트폴리오입니다.

따라서 포트폴리오를 수정하는 첫 번째 단계는 예상 부족분을 견딜 수 있는지 결정하는 것입니다. 이 기사에서는 15% 미만의 예상 부족분을 선호한다고 가정합니다.

다음 질문은 예상 부족분을 어떻게 줄일 수 있습니까?

포트폴리오의 예상 부족분을 낮추기 위해 다음 두 후보를 Interactive Brokers 마진 포트폴리오에 도입할 수 있습니다.

Interactive Brokers의 낮은 마진 파이낸싱 요율 덕분에 두 ETF 모두 순마진 파이낸싱 손실 없이 마진 계정의 담보를 안정화할 수 있습니다.

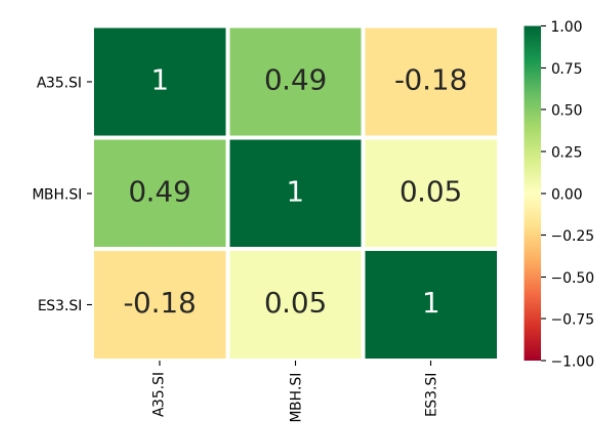

어떤 ETF가 더 나은 분산투자인지에 대한 질문에 답하기 위해 두 카운터에 대한 STI ETF 간의 상관관계를 측정합니다. 채권형 ETF와 STI형 ETF의 상관관계가 낮을수록 분산투자 효과가 크다.

결과적으로 ERM 학생들은 사내 도구를 가지고 있습니다. 내가 만든 것(현재 베타 버전 ) 이렇게 하려면:

2018년부터 현재까지 약 2년간의 데이터에 따르면 A35나 ABF SG Bond ETF는 STI ETF에 대해 -0.18의 상관관계를 보였다.

이것이 의미하는 바는 ABF SG Bond ETF를 도입할 수 있다는 것입니다 Batch 17 ERM 포트폴리오에 포트폴리오의 예상 부족분을 점진적으로 줄이기 위해 .

물을 테스트하기 위해 A35 1,000주를 구매하는 것으로 시작할 수 있습니다.

Stocks Café가 포트폴리오의 위험을 재계산하는 방법은 다음과 같습니다.

예상 부족분이 16.56%로 감소할 수 있습니다. 18.59%에서. 이 2% 감소는 에서 낮은 수익률을 수용하는 비용 . 현재 수익률은 4.52%에서 4.32%로 떨어졌습니다.

결국 우리는 채권 ETF 3000단위를 매수함으로써 유효 부족분을 14.79%로 15% 미만으로 낮출 수 있습니다. 결과적으로 우리는 이 연습의 일환으로 포트폴리오의 현재 수익률을 4%로 줄였습니다.

나는 독자들이 이러한 형태의 위험 예산 편성이 소매 투자자에 의해 수행될 수 있도록 투자 환경의 변화를 이해할 수 있기를 바랍니다.

마지막으로, 포트폴리오를 보호하는 과정에서 위험 감소에는 대가가 따르며, 보다 안정적인 포트폴리오는 일반적으로 낮은 배당 수익률을 산출합니다.