이전에 Dr Wealth에서...

SPH가 Straits Times Index에서 쫓겨난 후 $0.90에 거래된다면 잠재적으로 저평가된 플레이가 될 수 있다는 견해를 공유했습니다.

그러나 그렇게 낮아지지는 않았습니다. 투자자들이 주식에 대해 그렇게 약세를 보이지 않았기 때문에 약 $0.99까지만 하락했습니다.

저평가된 주식은 촉매가 필요합니다. 또는 간단히 말해 이벤트의 가치를 잠금 해제할 수 있습니다.

SPH의 경우 최근 한국의 아마존과 같은 전자상거래 기업인 쿠팡이 미국 기업공개(IPO)에 나서는 열풍이 SPH가 필요로 하는 촉매제일 수 있습니다.

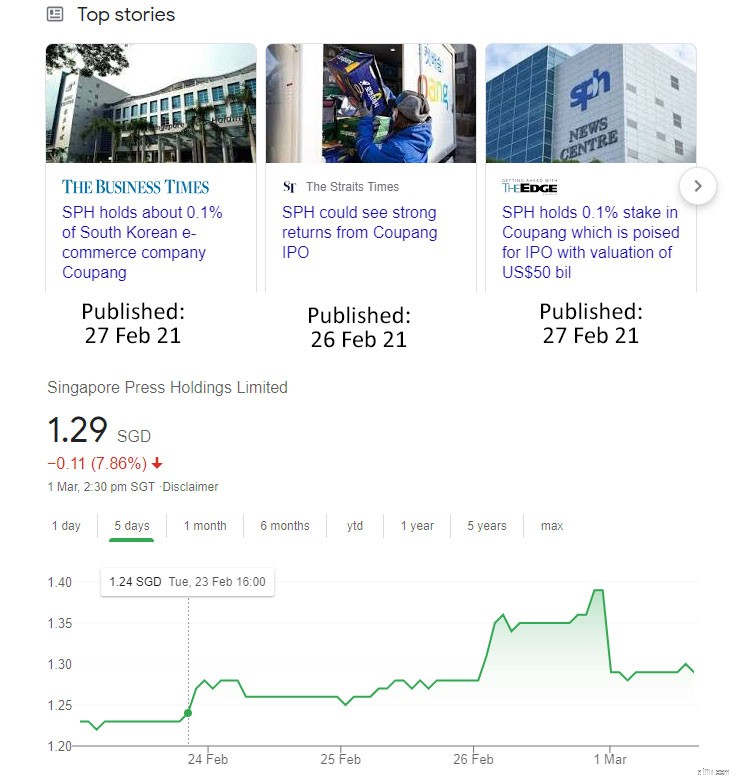

2021년 2월 25일 Business Times는 SPH가 쿠팡의 지분을 보유하고 있으며 상장을 통해 재정적 이익을 얻을 수 있다고 보도했습니다. 이 소식으로 SPH 주가는 1.28달러에서 1.40달러로 9% 상승했습니다.

그러나 주말 동안 투자자들은 SPH가 쿠팡의 지분 0.1%만 가지고 있다는 사실을 알고 실망했습니다. 다음주 월요일 투자자들은 초기 거래에서 주가를 약 8% 하락시켰습니다.

쿠팡은 IPO에서 잠재적으로 500억 달러의 평가를 받을 수 있으며 0.1% 지분은 5천만 달러로 환산됩니다. 이는 SPH에 획기적인 금액은 아니지만 FY2020에 SPH의 1억 1천만 달러 영업 이익의 거의 절반이라는 점을 고려하면 여전히 의미가 있습니다.

SPH는 병든 미디어 비즈니스를 살리기 위해 훨씬 더 많은 쿠팡과 같은 투자가 필요할 것입니다.

파레토 원칙으로 인해 그 자체로 어려운 일입니다. 몇 번의 투자로 대부분의 수익을 얻을 수 있습니다.

SPH는 빠르게 성장하는 수많은 신생 기업에 투자했습니다. 그러나 우리는 아직 육즙이 많은 열매를 맺는 것을 보지 못했습니다 (아직) . 쿠팡은 SPH의 지분이 반 클라이막스 개발이었지만 희망을 엿볼 수 있었다.

경영진은 이러한 장기 베팅의 가능성이 낮다는 점을 이해하고 재무제표에서 확인할 수 있는 부동산에 초점을 맞추었다고 생각합니다. 부동산 사업 부문은 주요 수익 동인이자 잔액에서 가장 가치 있는 자산입니다. 시트.

여기 내 요청하지 않은 순진한 기업 전략이 있습니다.

SPH는 Aged Care를 통해 제대로 된 일을 하고 있다고 생각합니다. . 이는 전 세계적으로 성장하는 추세이며 SPH는부동산 투자에 능숙합니다 . 그들은 전문 부동산인 요양원을 다루는 방법을 배우기만 하면 됩니다.

요양원의 개념이 아무리 '불효'한 것처럼 들리더라도 싱가포르를 비롯한 많은 선진국에서는 수명 연장으로 인해 더 많은 공급이 필요하게 될 것입니다.

다음은 이 EdgeProp의 몇 가지 통계입니다.

공급 측면에서

현재는 정부가 부동산을 형성·건설·소유하고 요양원 운영을 민간기업에 아웃소싱하는 모델인 것으로 보인다.

이것은 정부가 요양원 비용을 통제하기 위해 추구하는 방법 중 하나입니다.

따라서 현재 싱가포르에서 SPH가 포착할 수 있는 공간이나 시장 점유율이 제한적일 수 있습니다. – SPH는 Orange Valley에 1억 6,700만 달러를 투자한 이후로 싱가포르의 요양원을 인수하지 않았습니다. 그러나 고령 인구가 증가하고 SPH가 성장에 참여할 수 있게 되면 더 많은 토지가 민간 요양원 운영자에게 판매될 것이라고 생각합니다.

SPH는 싱가포르에서의 제한된 기회를 감안할 때 월계관에 안주하지 않고 해외로 눈을 돌리고 일본에서 6600만 달러에 달하는 요양원에 투자했습니다.

SPH는 요양원에 총 2억 3,300만 달러를 지출했으며 앞으로 더 많이 올 것이라고 생각합니다.

충분한 양로원을 모은 후 SPH는 SPH Aged Care REIT로 분사될 수 있습니다. 추가 인수를 위해 자본을 확보하십시오.

좋은 예는 일본에 7억 4,700만 달러 상당의 자산(49개 중 48개가 요양원임)을 보유한 Parkway Life REIT입니다. 현재 SPH의 PB 비율 0.6보다 훨씬 높은 2.1의 PB 비율에서 거래되고 있습니다.

물론 Parkway Life REIT에는 거대한 병원 부문이 있고 SPH는 문제가 있는 미디어 구성 요소를 보유하고 있기 때문에 완전히 동일하지는 않습니다. 그러나 제 요점은 Parkway Life REIT가 SPH가 모방할 수 있는 입증된 요양원 모델을 가지고 있다는 것입니다. SPH Aged Care REIT가 장부가를 5억 달러로 늘리고 2.1의 동일한 배수로 거래할 수 있다면 시가 총액 10억 달러의 가치가 있으며 분사하기에 적합한 규모일 수 있습니다.

그것은 하나의 상당한 가치가 있는 잠금 해제 이벤트가 될 것입니다.

나는 SPH 경영진이 이 방향으로 노력하고 있다고 생각하지만 충분히 홍보하지 않았고 투자자들이 그것에 대해 흥분하지 않는다고 느꼈습니다.

이것이 그들이 할 수 있는 일입니다:

네. 이것이 SPH의 가치를 실현하기 위한 나의 자발적인 조언입니다.

나는 그들의 가장 좋은 기회가 특히 노인 케어 부문에서 자산 활동을 두 배로 줄이는 것이라고 생각합니다. 그것은 좋은 이야기와 타고 좋은 경향이 있습니다.

대부분의 투자자는 SPH가 이에 대해 더 명확할 수만 있다면 이해하게 될 것입니다.

당신은 주주입니까? 여기에서 Facebook 그룹의 SPH 토론에 참여하세요.