차기 Tesla(TSLA) 또는 Netflix(NFLX)에 일찍 진입하는 것은 SPAC 또는 특수 목적 인수 회사의 주요 판매 포인트입니다.

SPAC는 기존의 IPO(기업공개)에 대한 대안을 제공하며 인기가 급증했습니다. 그러나 승자를 선택하는 것은 확실한 일이 아닙니다.

SPAC는 구조화 방식 때문에(초기 단계의 비즈니스를 인수하고 공개하는 것이 유일한 목표인 '백지 수표 회사'라고 생각하세요.) SPAC 투자자가 구매하는 제품의 장점을 평가하기 어렵습니다.

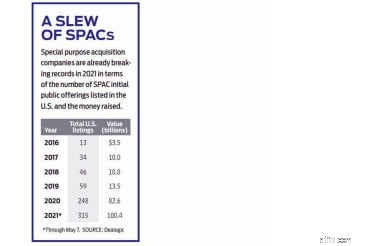

SPAC 열풍은 값싼 돈, 치솟는 시장, 새로운 기회에 대한 투자자의 탐색에 의해 주도되었습니다. 데이터 제공업체 딜로직(Dealogic)에 따르면 SPAC는 2020년에 248개의 SPAC IPO를 기록하며 2019년보다 4배 증가한 기록적인 한 해를 보냈다.

현재 일반 주식으로 거래되는 유명 SPAC IPO에는 스포츠 베팅 회사 DraftKings(DKNG)와 우주 관광 회사 Virgin Galactic(SPCE)이 있습니다. (Virgin Galactic에 대한 자세한 내용은 최종 국경에서 현금화하는 방법을 참조하십시오.)

SPAC는 올해 315개의 SPAC가 상장되고 5월 7일까지 1,004억 달러가 모금되어 2020년 연간 최고 기록을 세우며 뜨거운 출발을 보였습니다. 올해 지금까지 SPAC는 전체 IPO의 41%를 차지합니다.

SPAC에 투자할 때 실제 제품 및 판매가 있는 Tesla와 같은 회사에 투자하는 것이 아닙니다. 귀하는 귀하를 위해 잠재적인 Tesla를 식별하고 투자할 '후원자' 또는 투자팀에 자금을 제공하고 있습니다. 스폰서는 아직 확인되지 않은 회사를 인수하기 위해 2년이 있습니다. 사업결합이 완료될 때까지 투자자로부터 조달된 자금은 신탁 계좌에 보관됩니다.

SPAC 주식은 거래소에서 거래되는 반면 스폰서는 상장할 회사를 찾고 있습니다. 투자자들이 합병 후보에 대한 소문에 반응함에 따라 SPAC가 급격히 더 높게 거래되는 것은 드문 일이 아닙니다.

할당된 시간 내에 인수 대상을 찾지 못하면 SPAC가 청산됩니다. IPO 투자자는 초기 투자를 회수하고 유통 시장의 구매자는 초기 제안 가격(일반적으로 주당 10달러)으로 주식을 상환할 수 있습니다.

대상 회사가 발표되면 자체 기호로 거래되는 새로운 합병 후 회사에 계속 투자할지 아니면 비례 가격으로 주식을 상환할지 결정해야 합니다. 정상 또는 그 근처에서 SPAC로 점프하면 화상을 입을 수 있습니다.

SPAC 열풍은 2월 중순에 기술주 및 기타 투기적 문제로 SPAC가 매도되면서 냉각되었습니다.

UBS Financial Services의 미국 자산 배분 책임자인 Jason Draho는 "SPAC는 거품과 같은 특성을 보여 성장통이 있을 것 같았습니다."라고 말합니다. 비스포크 인베스트먼트 그룹(Bespoke Investment Group)에 따르면 2월 중순부터 4월 중순까지 실적이 가장 저조한 SPAC와 합병 후 주식 중 일부가 50%에서 70% 하락하는 등 신속한 매각이 이뤄졌다.

규제 조사도 타격을 입었다. 증권 거래 위원회(Securities and Exchange Commission)는 최근 SPAC에 잘못된 판매 예측을 발행하는 것에 대해 경고하고 SPAC 후원자가 투자자에게 최선의 이익이 아닌 거래를 추구할 수 있다고 언급했습니다.

전반적으로 합병 후 실적은 좋지 않았습니다. 투자 은행 골드만 삭스(Goldman Sachs)에 따르면 2020년 기업을 공개한 SPAC 중 중간 인수 후 수익률은 S&P 500 지수를 한 달 후 13% 포인트, 6개월 후 27포인트 뒤를 따랐다. SPAC는 또한 전통적인 IPO보다 큰 격차로 성과를 거두지 못했습니다. 상당한 규모의 SPAC 파이프라인은 포화된 시장을 나타낼 수 있습니다. 4월에 거의 400개의 SPAC가 인수를 모색했다고 Goldman Sachs는 말합니다.

Morningstar의 수석 시장 전략가인 David Sekera는 대부분의 개인 투자자가 SPAC를 피해야 한다고 생각합니다. "나는 이것이 적절한 제품이 아니라고 생각합니다."라고 그는 말합니다.