우리의 개인 금융 블로그는 현지 주식 선택 및 투자에 중점을 두는 경향이 있습니다. 이는 세금 우대 제도가 있고 특히 REIT와 함께 이러한 홈 어드밴티지를 최대한 활용하는 것이 합리적이라는 점을 감안할 때 이해할 수 있습니다.

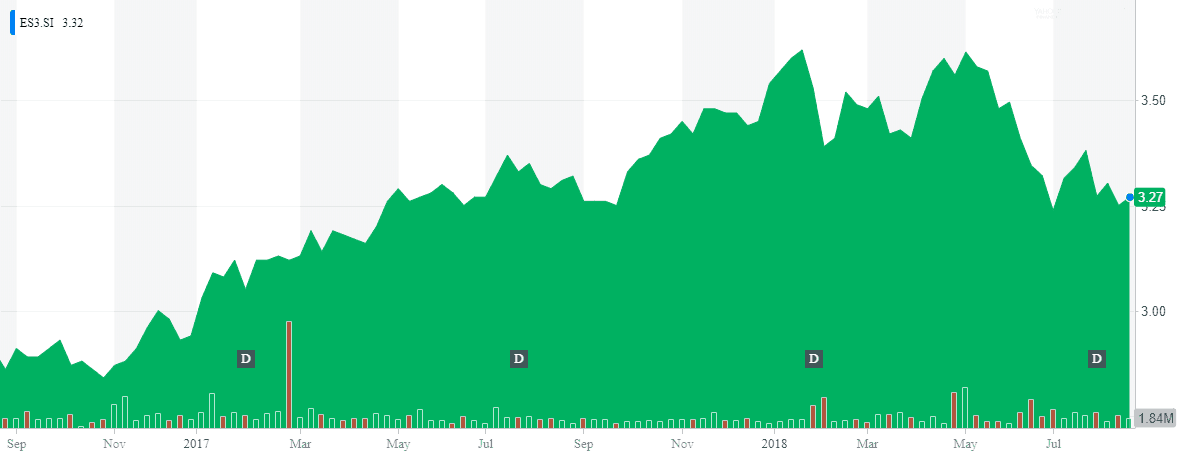

그리고 STI ETF(싱가포르 증권 거래소를 위한 인덱스 펀드)를 보면 지난 10년 동안 큰 성장을 보지 못했습니다.

공정하게 말하면 이 시장 침체 기간 동안 더 많은 주식을 축적하여 평균 비용을 달러로 책정하고 더 낮은 가격을 활용할 수 있기 때문에 나쁘지 않습니다. 또한 배당금은 낮은 시장 실적을 만회할 것입니다.

다른 블로거들은 STI ETF에 Dollar Cost Averaging을 적용했는데 결과가 엇갈렸습니다(여기와 여기). 3.81% 또는 2.66%는 더 이상 추가할 것이 없습니다.

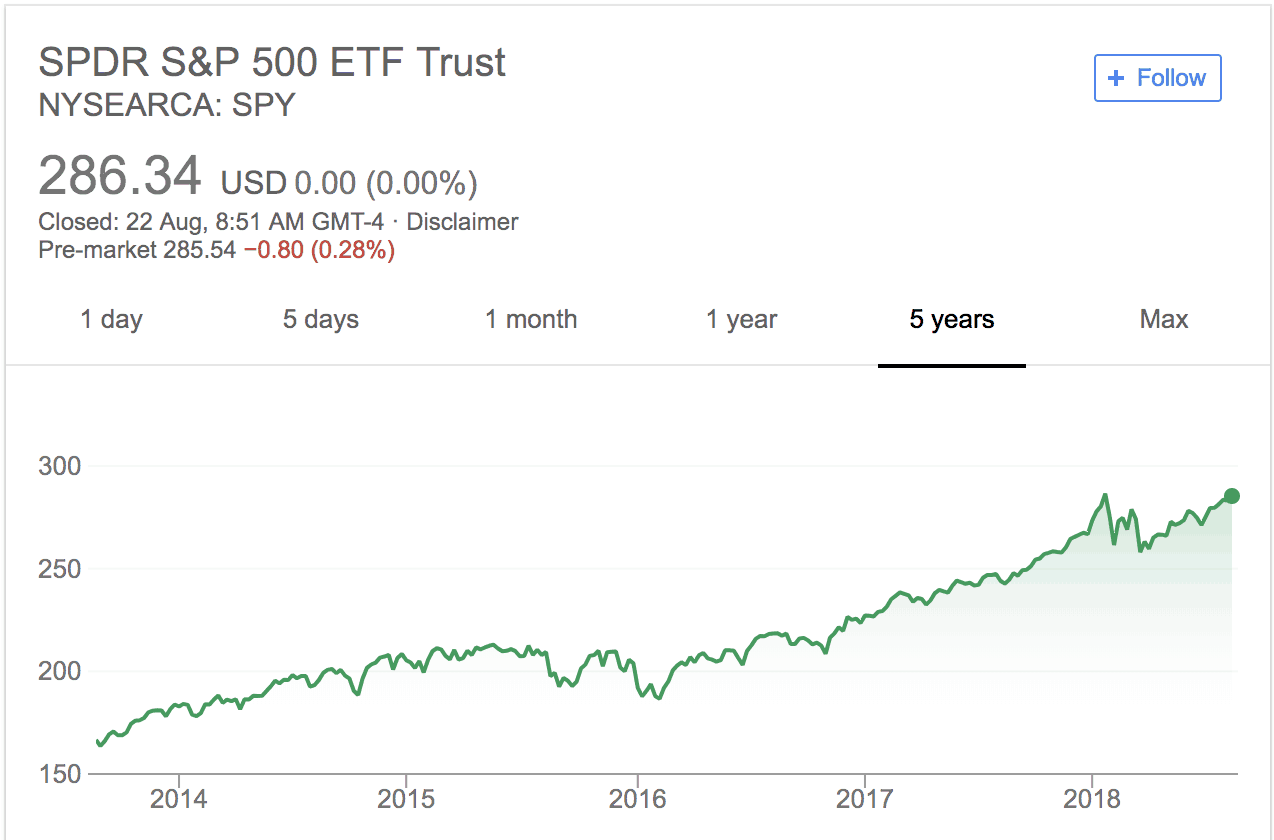

그러나 S&P 500을 보면 지난 20년 동안의 이야기가 다릅니다.

출처:Google 금융 “NYSEARCA:SPY”

여기에는 미스터리가 없습니다. 간단히; 미국 주식 시장에는 Apple, Facebook, GM, P&G 거래와 같은 회사가 있으며 거의 모든 국가에 존재하는 수십억 달러 규모(Apple의 경우 조 달러)입니다.

반면에 STI는 약간의 지역적 노출이 있는 현지 은행에 큰 비중을 두고 있으며 싱가포르는 작은 시장입니다.

그러나 미국은 세계에서 가장 발전된 주식 시장(2018년 세계 주식 시장의 43%)이고 글로벌 무역의 성장 동력은 중국, 아프리카에서 찾을 수 있다는 점을 감안할 때 국제 익스포저는 익스포저를 다양화하는 쉬운 방법입니다. 및 SEA(출처).

어떤 국가/지역/산업이 향후 10년 동안 올바른 플레이가 될 것인지 추측하는 것은 기껏해야 항상 어렵고 추측입니다. 따라서 바닥 비용이 낮은 평판 좋은 펀드 제공업체의 광범위한 시장 ETF(예:신흥 시장의 경우 IEMG, EEM, VWO)는 잘 알고 있는 장기 투자자의 필수품이었습니다. 이러한 추적 지수는 시장 수익을 제공하는 것을 목표로 합니다.

S&P 500은 아마도 가장 인기 있는 지수일 것이며 종종 '과매수'의 대상이 됩니다. 기본적으로 이는 지수에 포함된 기업에 불균형적인 자금 흐름을 의미합니다. 이제 우리는 투자자의 수익을 높일 수 있는 S&P 500 ETF의 더 많은 변종을 보유하고 있습니다.

노벨상 수상자인 Eugene Fama는 그의 동료인 Kenneth French와 함께 일정 기간 동안 더 싸고 작은 캡 주식을 사면 수익률을 높일 수 있다는 것을 발견했습니다. 1992년 Journal of Finance에 발표된 "기대 주식 수익률의 단면"은 팩터 기반 투자 연구의 원동력이 되었습니다. 오늘날 전 세계 학계에서 검증하는 요인이 훨씬 더 많습니다.

헤지 펀드 매니저, 기타 금융 전문가 및 투자자는 학계에서 '발견'하기도 전에 이러한 요소 중 일부를 사용했습니다.

스마트 베타 ETF는 Factors를 상업화했으며 개인 투자자가 참여할 수 있도록 했습니다.

우리는 이미 SPY가 지난 10년 동안 소유할 수 있는 환상적인 인덱스 ETF임을 확립했습니다. 팩터를 적용하여 수익률을 높이고 지수에서 동일한 500개 주식을 살 수 있다면 어떨까요? 합리적인 사람이라면 좋은 생각이라는 데 동의할 것입니다.

우리는 S&P 500이 시장 가중 지수라는 것을 알고 있습니다. 예를 들어, Apple Inc.와 News Corp은 각각 지수의 4.2%와 0.02%를 차지하며 이는 두 회사의 상대적 규모를 반영합니다.

이 가중치를 재분배하면 어떻게 될까요? 작은 회사는 많이 사고 큰 회사는 적게 사십시오. 이렇게 하면 실수로 Size Factor를 적용한 것입니다. Fama와 French는 잠재적 수익이 증가할 것이라고 말합니다.

사실인가요?

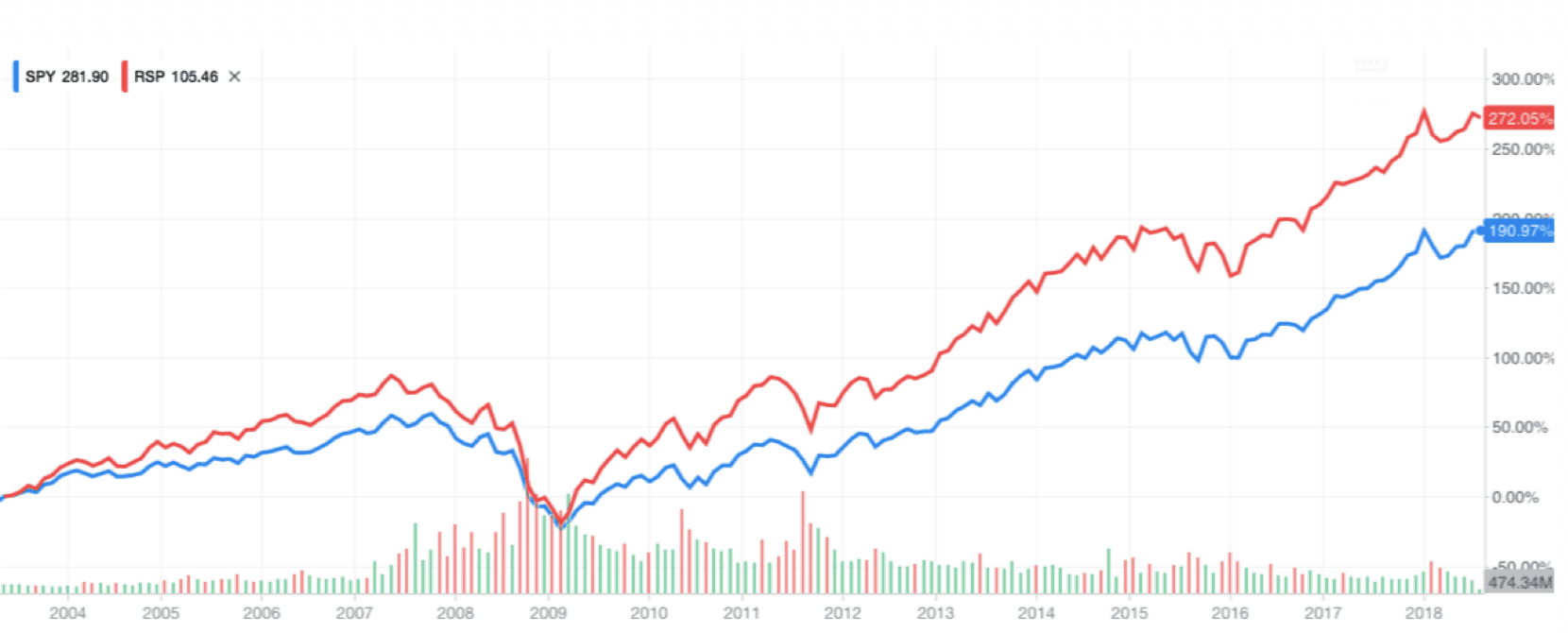

SPY의 초기 버전은 Invesco S&P 500® Equal Weight ETF(RSP)였습니다. RSP는 SPY와 마찬가지로 동일한 500개 회사에 투자합니다. 반전은 있습니다. 각 주식에 대한 할당은 원래의 시장 가중 할당과 달리 포트폴리오에서 동일합니다. 이는 S&P 500 지수 내 소규모 기업에 더 많은 돈을 투자한다는 의미입니다.

다음은 2003년 이후의 성과로, RSP는 272%의 수익률을 달성하고 191%의 SPY 수익률을 능가합니다. 따라서 Size Factor가 작동합니다!

출처:야후! 재정

새로운 변형:RVRS

RVRS는 동일한 할당 대신 소규모 회사에 더 많은 비중을 둠으로써 RSP보다 한 단계 더 나아갑니다.

Size Factor의 원칙에 따라 RVRS는 시간이 지남에 따라 RSP보다 더 나은 성능을 발휘합니다. RVRS가 출시된 지 1년도 채 되지 않아 이를 입증할 수 없어 실적이 충분하지 않습니다. 그러나 이론에 따르면 수익은 RVRS> RSP> SPY와 같은 쪼꼬미 순서로 이루어져야 합니다.

다음은 RVRS와 SPY의 상위 10개 보유 종목을 비교한 것입니다.

| 상위 10개 종목 | |||

| RVRS | 무게 % | 스파이 | 무게 % |

| 스카나 주식 | 0.74 | 애플 Inc | 4.20 |

| Assurant Inc | 0.73 | Microsoft Corp | 3.47 |

| Brighthouse Financial Inc | 0.68 | 아마존 주식회사 | 3.13 |

| Envision Healhtcare Corp | 0.68 | Facebook Inc. | 1.83 |

| 스테리사이클 Inc | 0.65 | 버크셔 해서웨이 클래스 B | 1.66 |

| 캠벨 수프 주식회사 | 0.65 | JP모건 체이스 &Co. | 1.65 |

| Leggett &Platt Inc | 0.64 | Alphabet Inc. 클래스 C | 1.56 |

| 뉴필드 탐사 공동 | 0.64 | Alphabet Inc. 클래스 A | 1.55 |

| Flowserve Corp | 0.62 | 존슨 앤 존슨 | 1.45 |

| 트립어드바이저 Inc | 0.59 | 엑손 모빌 주식회사 | 1.41 |

| 총 상위 10개 무게 | 6.62 | 총 상위 10개 가중치 | 21.91% |

아래 표에서 RVRS와 SPY 사이의 몇 가지 메트릭을 살펴보겠습니다.

| RVRS | 스파이 | |

| 장부 가격 비율 | 2.35 | 3.26 |

| 주가수익비율 | 19.78 | 20.73 |

| 배당 수익률 – TTM | 아직 사용할 수 없음 | 1.75% |

| 비용 비율 | 0.29% | 0.09%

|

RVRS의 PB 및 PE 비율이 SPY보다 낮은 것은 놀라운 일이 아닙니다. 소형주는 투자자의 수요 감소로 인해 더 저렴한 경향이 있습니다. 따라서 작아진다는 것은 가치 요소에 노출된다는 의미이기도 합니다. 크기와 가치는 일반적으로 함께 나타납니다.

두 번째로 주목해야 할 점은 RVRS가 이제 막 출시되었고 펀드 규모가 1천만 달러 미만으로 작다는 것입니다. SPY는 3000억 달러에 가까운 운용 자산(AUM)을 보유한 세계 최대 ETF입니다! 따라서 SPY는 규모의 경제로 인해 매우 낮은 비용 비율을 감당할 수 있습니다. ETF가 인기를 얻고 AUM이 오르면 RVRS는 수수료를 줄일 수 있습니다.

소규모 ETF의 위험은 관리자가 언젠가는 매장을 폐쇄하기로 결정할 수 있다는 것입니다. 그러나 걱정하지 마십시오. 주식이 청산된 후에 돈을 돌려받을 수 있습니다.

출처 – RVRS(링크) 및 SPY(링크)

RVRS 공식 웹사이트는 여기입니다. 펀드 가중치의 근거가 여기에 있습니다.

$RVRS는 패시브 펀드, 특히 S&P 500에 대한 투자 흐름을 차익화하는 방법을 제공합니다. 이는 S&P 500 구성 요소에 역 가중치를 부여하여 이를 수행합니다. 따라서 시가 총액이 작은 회사에는 더 많은 투자가 할당됩니다. 이것은 전체적으로 잠재적인 수익이 SPY나 RSP보다 더 유망해야 한다는 '가장자리'가 있는 Size Factor 플레이입니다.