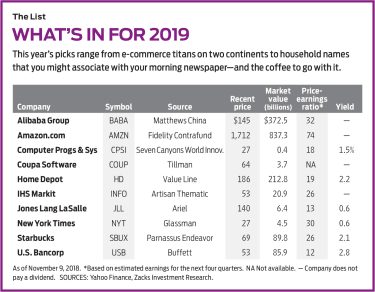

학자금 대출을 포함하는 광대한 세계에는 알아야 할 것이 많이 있습니다. 퍼킨스, FFEL, 공공, 민간; 이 모든 조건과 그 이상은 학자금 대출 잔액이 쌓이기 시작하면서 친구(또는 적이)가 될 것입니다.

한 가지 알아야 할 것은 보조 대출과 무보조 대출이 있다는 것입니다. 두 가지 유형의 대출에 대해 이자가 다르게 계산되기 때문에 차이를 모르면 비용이 발생할 수 있습니다.

이 팁을 활용하여 대학 등록금을 최대한 활용할 수 있습니다. 먼저 보조금 지원 대출에 대해 이야기하겠습니다.

이 기사에서

직접 보조 대출은 다음과 같은 특성을 가진 대출입니다.

교육부는 특정 상황에서만 귀하의 직접 보조금 지급 대출에 대한 이자를 지급합니다.

첫째, 학교에 반나절 이상 있어야 합니다. 둘째, 학교를 떠난 후 6개월의 유예 기간 동안 이자를 지불합니다. 이것은 졸업하든 자퇴하든 상관없이 적용됩니다.

또한 적격 유예 기간 동안 이자를 지급합니다. 이 규칙에는 예외가 있습니다. 대출을 언제 받았는지에 따라 예외가 적용됩니다.

예외는 다음과 같습니다. 2012년 7월 1일부터 2014년 7월 1일 사이에 대출을 받은 경우(즉, 첫 번째 상환을 받은 경우) 유예 기간 동안 이자를 지불해야 합니다.

보조금 지급 대출의 기본 사항입니다. 이제 무보조 대출에 관한 몇 가지 기본 정보를 살펴보겠습니다.

직접 무보조 대출은 다음과 같은 특성을 가진 대출입니다.

보시다시피 두 가지 유형의 대출 사이에는 잠재적으로 큰 재정적 차이가 있을 수 있습니다. 또한 두 가지 유형의 학자금 대출에는 다른 차이점이 있습니다.

이러한 차이는 주로 두 가지 대출 유형을 사용하여 대출할 수 있는 금액에 있습니다.

아래 차트는 학부생을 위한 두 가지 유형의 대출에 대한 대출 한도를 나타냅니다.

부양 학생은 직접 보조금을 받을 자격이 있습니다. 부양 학생도 무보조 대출 자격이 될 수 있습니다. 독립 학생은 직접 무보조 대출만 받을 수 있습니다.

직접 비보조 대출은 직접 보조금보다 대출 한도가 훨씬 높습니다. 또한, 부양 학생의 총 대출 한도는 최대 $23,000의 보조금을 받는 대출을 포함하여 $31,000입니다.

독립 학생의 경우 총 대출 한도는 $57,000이며 보조금 지원 대출의 경우 최대 $23,000입니다.

대학원생 대출 한도가 높습니다. 대학원생은 최대 $138,500의 총 대출을 받을 수 있으며 최대 $65,500의 보조금을 받을 수 있습니다.

대학원 프로그램은 보조금을 받을 수 있는 자격이 없기 때문에 보조금을 받은 대출은 학부 시절부터 시작해야 했습니다.

보시다시피 두 대출 유형 사이에는 몇 가지 중요한 차이점이 있습니다. 이제 각 대출 유형의 장단점을 살펴보겠습니다.

두 가지 유형의 대출에는 긍정적인 측면과 부정적인 측면이 있습니다. 그러나 어떤 유형의 대출을 선택하든 한 가지 확신할 수 있습니다. 학자금 대출은 생활 방식에 지장을 줄 수 있습니다.

Subsidized Loans 또는 Unsubsidized Loans 자격을 갖추거나 사용하는지 여부에 관계없이 대학에 비용이 많이 든다는 것은 의심의 여지가 없습니다. 위의 정보를 활용하면 대학 등록금을 보다 현명하고 비용 효율적으로 지불할 수 있습니다.