집을 소유하지 않은 사람들에게 임대료는 가계 예산에서 가장 중요한 지출 중 하나입니다. 소득 대비 임대료 비율을 합리적인 수준으로 유지하면 은퇴를 위한 저축과 모기지 계약금을 낼 만큼 충분한 현금을 비축하는 것과 같은 다른 일에 돈을 사용할 수 있습니다. 그러나 집세 수준은 거주 국가에 따라 다르기 때문에 집세를 감당해야 하는 소득 금액도 다릅니다.

미국 주택 및 도시 개발부(HUD)는 주택이 적절한지 판단하기 위해 30%의 임계값을 사용합니다. 즉, 주택 비용으로 가구 소득의 30% 미만을 지출하는 경우 주택이 저렴한 것으로 간주됩니다. 소득의 30% 이상을 주거비로 지출하면 주거비 부담자로 간주됩니다. 소득의 50% 이상을 주거비로 지출하는 경우 주거비 부담이 심한 것으로 간주됩니다.

HUD의 임계값을 염두에 두고 SmartAsset은 28%의 소득 대비 임대료 비율을 설정하여 전국 25개 대도시에서 임대료를 감당할 수 있는 사람이 얼마를 벌어야 하는지 결정했습니다. 데이터 소스와 순위를 만들기 위해 정보를 분석한 방법에 대한 자세한 내용은 아래의 데이터 및 방법론 섹션을 확인하세요.

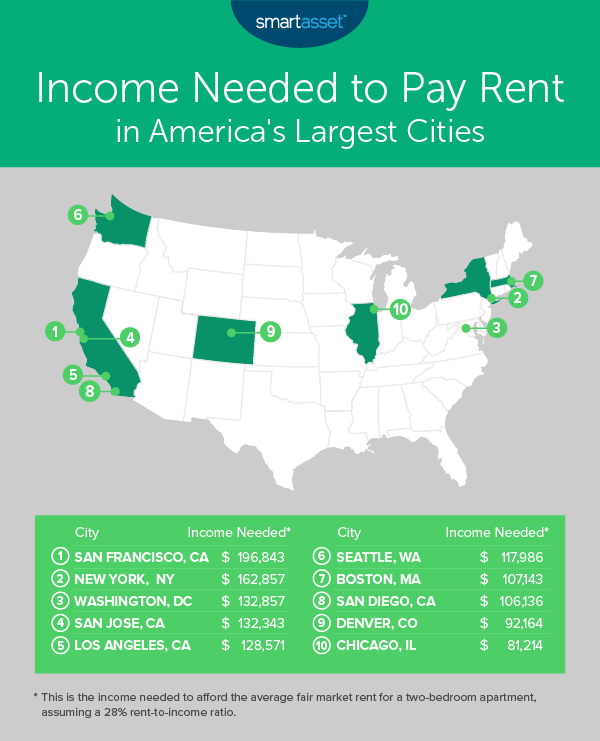

1. 캘리포니아주 샌프란시스코

당연히 캘리포니아 샌프란시스코가 이 연구에서 1위를 차지했습니다. 우리 데이터에 따르면 Bay Area 도시의 침실 2개짜리 아파트의 월 평균 임대료는 $4,593이며 임대료만 해도 연간 $55,116입니다.

이것은 샌프란시스코의 한 가구가 그곳에서 생활비 부담을 하지 않으려면 $196,843를 벌어야 함을 의미합니다. 이 목록에서 가장 높은 중간 가계 소득이 $110,816임에도 불구하고 많은 주민들이 이에 미치지 못합니다.

2. 뉴욕, 뉴욕

다음은 뉴욕주 뉴욕으로 침실 2개 아파트의 평균 임대료가 3,800달러입니다. 매달 지불하면 연간 임대료는 $45,600입니다. 소득의 28% 이하를 임대료로 지불하려면 최소 $162,857의 급여가 필요합니다. 맨해튼의 중간 가계 소득은 85,071달러로 그 절반 수준입니다.

이 수치는 맨해튼 자치구에만 해당됩니다. 그보다 조금 더 저렴한 가격으로 Big Apple에 살고 싶다면 외곽 자치구의 일부 지역이 상대적으로 저렴하고 맨해튼으로 통근이 상대적으로 용이합니다.

3. 워싱턴 D.C.

워싱턴 D.C.는 침실 2개 아파트의 경우 월 평균 임대료가 3,100달러로 목록에서 3위를 차지했습니다. 이는 미국 수도에서 연간 37,200달러의 임대료에 해당합니다.

해당 평균에서 임대료 부담을 하지 않으려면 가계 소득 $132,857를 벌어야 합니다. 워싱턴 D.C.의 중간 가구 소득은 그보다 약 $50,000 적은 $82,372입니다.

4. 캘리포니아 산호세

또 다른 Bay Area 도시는 4위를 차지했습니다. 캘리포니아 산호세에 있는 침실 2개짜리 아파트의 연간 월세는 $3,088이며, 평균 연간 임대료는 $37,056입니다.

산호세 거주자는 급여의 28% 이하를 임대료로 지불하기 위해 $132,343의 가구 소득을 벌어야 합니다. 산호세의 중간 가계 소득은 $104,675로 전체 연구에서 이 비율에서 두 번째로 높은 금액이지만 여전히 주택 비용 부담을 피하기에는 충분하지 않습니다.

5. 캘리포니아주 로스앤젤레스

캘리포니아 주 로스앤젤레스는 평균 월 임대료가 3,000달러로 이 목록에서 5위를 차지했습니다. 즉, 평균 연간 임대료는 $36,000입니다. 로스앤젤레스의 중간 가구 소득은 $60,197로, 귀하의 가구가 임대료 부담을 겪지 않아도 되는 $128,571의 절반에도 미치지 못합니다.

6. 워싱턴주 시애틀

6위는 워싱턴주 시애틀이 뒤를 이었다. Emerald City의 월 평균 임대료는 $2,753입니다. 즉, 침실 2개짜리 아파트의 연간 평균 임대료는 $33,036입니다.

임대료를 지불하고 임대료 부담을 하지 않으려면 최소 $117,986의 가구 소득을 벌어야 합니다. 중간 가구 소득은 $86,822입니다.

7. 매사추세츠주 보스턴

매사추세츠 주 보스턴은 올해 조사에서 7위를 차지했으며 침실 2개 아파트의 평균 월세는 $2,500입니다. 연간 임대료 청구서는 $30,000에 도달합니다. 소득의 28% 이상을 임대료로 지출하지 않고 해당 임대료를 충당하려면 가구 소득이 $107,143이어야 합니다. 하지만 보스턴의 중위 가구 소득은 $66,748에 불과합니다.

8. 캘리포니아주 샌디에이고

올해 목록에 포함된 마지막 캘리포니아 도시는 샌디에이고로, 침실이 2개인 이곳에서 월 평균 $2,476.50가 지출됩니다. 이는 평균 연간 임대료가 $29,718임을 의미합니다.

이를 충당하고 소득의 28% 이상을 임대료로 지출하지 않으려면 $106,136의 연봉을 받아야 합니다. 그러나 샌디에이고의 중위 가구 소득은 그보다 약 $30,000 적은 $76,662입니다.

9. 콜로라도주 덴버

콜로라도주 덴버가 9위에 올랐습니다. 침실이 2개인 아파트의 월 평균 임대료는 $2,150.50입니다. 평균 연간 임대료는 $25,806입니다.

덴버의 한 가구는 평균 비용으로 임대료 부담을 하지 않으려면 $92,164를 벌어야 합니다. 그러나 중간 가구 소득은 $65,224입니다.

10. 일리노이주 시카고

이 목록의 마지막 도시는 일리노이 주 시카고입니다. Windy City 2베드룸 평균 임대료는 월 $1,895입니다. 연간 $22,740입니다.

임대료를 지불하고 비용 부담을 피하려면 $81,214의 가구 급여가 필요합니다. 시카고의 중간 가구 소득은 $55,295입니다.

미국 최대 도시에서 임대료를 지불하는 데 필요한 소득을 찾기 위해 SmartAsset은 미국 최대 25개 도시의 데이터를 살펴보았습니다. 우리는 가구 소득 세입자가 총 소득의 28% 이하를 임대료로 지불하면서 평균 침실 2개 아파트를 감당해야 할 것으로 추정했습니다. 이 수치를 찾기 위해 침실 2개짜리 아파트의 평균 연간 비용을 0.28로 나눴습니다. 결과 숫자는 임대료 비용이 가구 소득의 28%에 해당하는 데 필요한 연간 소득입니다. 그런 다음 이 수치를 기반으로 도시의 순위를 가장 높은 곳에서 가장 낮은 곳으로 지정했습니다.

침실 2개짜리 평균 임대료에 대한 데이터는 Zillow에서 2019년 4월 기준입니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하세요.

사진 제공:©iStock.com/skynesher