LIC Jeevan Akshay VI는 LIC에서 가장 인기 있는 계획 중 하나입니다. 사실 제가 싫어하는 LIC의 몇 안되는 계획 중 하나입니다.

LIC Jeevan Akshay VI는 즉각적인 연금 플랜입니다.

일시금을 한 번만 지불하면 보험사에서 평생 연금을 지급합니다. 얼마나 오래 사는지는 중요하지 않습니다. 보험 회사에서 평생 연금을 지급합니다.

그뿐만 아니라 평생 약정 이자율을 지불합니다(미래의 이자율 변동에 관계없이). 따라서 보험사는 장수위험 뿐만 아니라 이자율위험도 부담하게 됩니다.

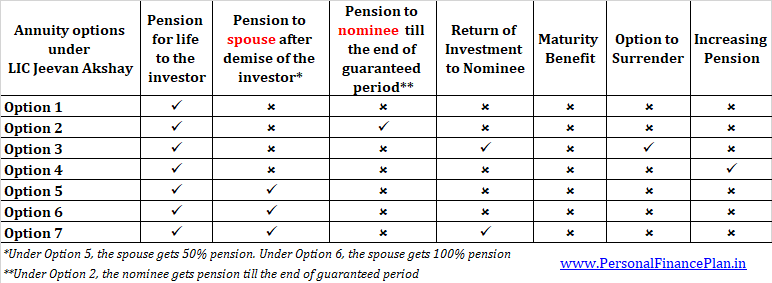

LIC Jeevan Akshay VI는 7가지 다양한 변형으로 제공됩니다. 귀하가 사망한 후에도 연금이 배우자에게 계속되는 옵션을 선택할 수도 있습니다. 나중에 포스트에서 LIC Jeevan Akshay의 다양한 기능에 대해 설명하겠습니다.

또한 LIC 웹사이트를 방문하여 자세한 내용을 확인할 수 있습니다.

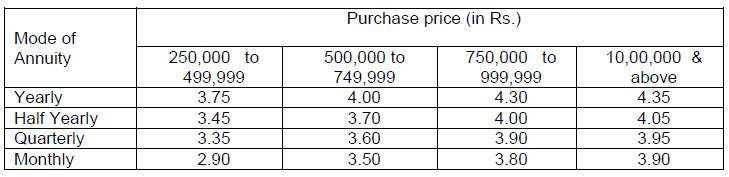

이자율(연금 요율)은 연령 및 연금 유형에 따라 다릅니다.

보험 회사는 책임이 적을수록 더 높은 요율을 지불합니다.

이것이 연령에 따라 연금 비율이 증가하는 이유입니다. . 40세는 70세에 비해 연금을 더 오래 받을 가능성이 있습니다. 따라서 40세는 연금율이 낮아지고 70세는 높아집니다.

다음은 LIC Jeevan Akshay의 다양한 변형이 제공하는 것을 보여주는 스냅샷입니다.

다양한 변형에 대한 자세한 내용은 게시물의 뒷부분에서 설명하겠습니다.

먼저 다양한 변형에 대한 이자율을 살펴보겠습니다.

연금 혜택 :평생 연금을 받습니다. 연금은 사망 후 중단됩니다.

사망 혜택 :수혜자는 연금수급자가 사망한 후 아무 것도 얻지 못합니다. 연금 지급도 중단됩니다.

만기 혜택 :해당 없음

항복 혜택 :허용되지 않습니다. 이는 귀하 또는 귀하의 지명자가 투자한 금액을 결코 돌려받지 못한다는 것을 의미합니다.

보험자는 구매자의 수명이 다할 때까지만 지불해야 하기 때문에 연금 요율은 이 옵션에서 가장 높습니다. 투자자 사망 후 지불(일시금 또는 연금)이 없습니다.

그림

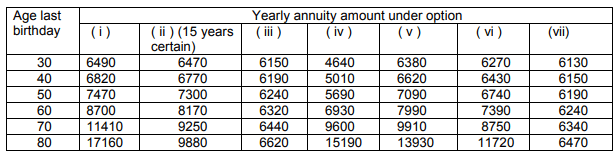

60세 남성이 옵션 1에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

표에서 해당 연령과 옵션을 보면 8,700을 찾을 수 있습니다.

즉, 옵션 1에 Rs 1 lakh를 투자하면 Rs 8,700의 연간 연금을 받게 됩니다.

1000만 루피를 투자하면 연간 연금 루피 87,000를 받게 됩니다.

이 연금은 평생 받게 됩니다. 연금은 사망 후에 중단됩니다. 배우자나 지명인에게 연금이나 일시금이 지급되지 않습니다. .

조기 사망의 경우 돈은 싱크대로 갑니다. 예를 들어, 투자자가 2년 후에 사망하면 그는 Rs 1.74 lacs(87,000 X 2)의 연금을 받게 됩니다. 이후에는 배우자나 지명인에게 아무것도 제공되지 않습니다. 투자자의 사망.

<시간 />이 변형에서는 보장 기간에 대해 5년, 10년, 15년 또는 20년의 4가지 옵션 중에서 선택할 수 있습니다.

연금 혜택 :

평생 연금을 받게 됩니다.

보장 기간이 종료되기 전에 사망한 경우 지명자는 보장 기간이 종료될 때까지 연금을 받습니다. 후보자에 대한 연금은 보장 기간이 끝나면 중단됩니다.

보장 기간이 만료된 후 사망하면 사망 후 연금이 중단됩니다. 귀하의 지명자에게는 어떠한 것도 지급되지 않습니다.

예상대로 보증 기간이 짧을수록 금리가 높아집니다.

사망 혜택 :투자자 사망 후 지명자에게 일시불로 지급하지 않습니다. 위에서 언급한 바와 같이 보증 기간이 만료되기 전에 구매자가 사망한 경우 차명인은 해당 기간이 끝날 때까지 연금을 받게 됩니다.

투자자가 보증 기간이 종료된 후 사망하면 후보자는 아무 것도 얻지 못합니다.

만기 혜택 :해당 없음

항복 혜택 :허용되지 않음

그림

60세의 사람이 옵션 2에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

보증 기간이 15년이라고 가정하겠습니다.

표에서 해당 값이 Rs 8,170임을 확인할 수 있습니다. Rs 10 lacs를 투자하면 연간 81,700루피의 연금을 받게 됩니다.

이 연금은 평생 받게 됩니다.

그러나 6년 후에 사망하면 지명된 사람은 나머지 9년(15년 – 6년) 동안 연금을 받게 됩니다. 후보자에 대한 연금은 보장 기간이 끝나면 중단됩니다.

15년(보장 기간 종료) 후에 사망하면 사망 후 연금이 중단됩니다. 귀하의 지명자는 아무 것도 얻지 못할 것입니다.

<시간 />옵션 1과 옵션 3의 유일한 차이점은 옵션 3에서는 구매 가격이 지정자에게 반환된다는 것입니다. 옵션 3에서는 보험사의 책임이 더 높기 때문에 연금 요율도 더 낮습니다(옵션 1에 비해)

연금 혜택 :평생 연금을 받게 됩니다. 연금은 사망 후 중단됩니다.

사망 혜택 :투자자가 사망하면 연금 지급이 중단되고 투자 금액이 지명인에게 반환됩니다. 10만 루피를 투자했다면 10만 루피가 후보자에게 반환됩니다. 구매 시 부과된 GST는 반환되지 않습니다.

만기 혜택 :해당 사항 없음

항복 혜택 :가입 후 1년이 지나면 보험을 해지할 수 있습니다. 항복은 두 가지 상황에서만 허용됩니다.

항복 가치는 항복 당시의 나이에 따라 달라집니다. 이 금액을 어떻게 계산해야 하는지 잘 모르겠습니다.

그림

60세의 사람이 옵션 3에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

표에서 해당 값이 Rs 6,320임을 확인할 수 있습니다. 루피 10락을 투자하면 연간 63,200루피의 연금을 받게 됩니다.

평생 연금을 받게 됩니다. 연금은 사망 후에 중단됩니다. 10 lakhs는 사망 금액에 따라 귀하의 지명자에게 반환됩니다.

<시간 />연금 혜택 :평생 연금을 받게 됩니다. 귀하의 연금은 매년 3%씩 인상됩니다.

사망 혜택 :투자자가 사망하면 연금(연금 지급)이 중단됩니다. 후보자는 아무 것도 얻지 못합니다.

만기 혜택 :해당 없음

항복 혜택 :허용되지 않음

그림

60세 남성이 옵션 4에 Rs 10 lakh를 투자합니다. 총 지출액은 Rs 10.18 lacs(GST 포함)입니다.

루피 10락을 투자하면 첫 해에 루피 69,300의 연금을 받게 됩니다.

2년차에는 연금 금액이 3%, 즉 Rs가 증가합니다. 71,739

3년차에는 연금이 Rs로 인상됩니다. 73,520.

마찬가지로, 연금 금액은 평생 동안 계속 증가할 것입니다.

연금은 귀하가 사망한 후 중단됩니다. 귀하의 지명자는 아무것도 돌려받지 못합니다.

<시간 />연금 혜택 :투자자는 평생 연금을 받습니다. 투자자가 사망한 후 배우자는 평생 연금을 받게 됩니다. 그러나 배우자는 투자자에게 지급되던 연금 금액의 50%만 받게 됩니다.

사망 혜택 :투자자 사망 시 연금의 50%가 배우자에게 지급됩니다.

배우자가 사망한 후 연금이 중단되고 지명된 사람은 아무 것도 받을 수 없습니다.

배우자가 투자자보다 먼저 사망(사망)하는 경우, 연금은 투자자 사망 후 중단됩니다. 후보자는 아무 것도 얻지 못합니다.

만기 혜택 :해당 없음

항복 혜택 :허용되지 않음

그림

60세 남성이 옵션 5에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

60세와 옵션 5에 대한 표의 해당 값은 7,990입니다.

루피 10락을 투자하면 연간 루피 79,900의 연금을 받게 됩니다.

이 연금은 평생 받게 됩니다. 당신 이후에는 배우자가 평생 이 금액의 절반을 받게 됩니다. 즉, 아내(또는 남편)는 연간 연금 79,900 * 50% =39,950를 받게 됩니다.

배우자가 사망하면 연금이 중단됩니다. 후보자는 아무 것도 얻지 못합니다.

배우자가 귀하보다 먼저 사망(사망)하는 경우 귀하의 사망 시 연금이 중단됩니다. 귀하의 가족이나 지명인은 아무 것도 얻지 못할 것입니다.

<시간 />옵션 5와 비교했을 때 약간의 차이만 있습니다.

옵션 5에서는 투자자가 사망한 후 배우자가 평생 50%의 연금을 받습니다.

옵션 6에서는 투자자가 사망한 후 배우자가 평생 100% 연금을 받습니다.

옵션 6은 보험 회사의 책임이 더 높기 때문에 옵션 6의 연금 비율은 옵션 5에 비해 낮습니다.

그림

60세의 사람이 옵션 6에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

60세 및 옵션 6에 대한 표의 해당 값은 7,390입니다.

루피 10락을 투자하면 연간 루피 73,900의 연금을 받게 됩니다.

이 연금은 평생 받게 됩니다. 당신 이후에는 똑같은 연금이 당신의 배우자에게 계속될 것입니다. 귀하의 아내(또는 남편)는 연간 500만원의 연금을 받게 됩니다. 73,900.

배우자가 사망하면 연금이 중단됩니다. 후보자는 아무 것도 얻지 못합니다.

배우자가 귀하보다 먼저 사망(사망)하는 경우 귀하의 사망 시 연금이 중단됩니다. 귀하의 가족이나 지명인은 아무 것도 얻지 못할 것입니다.

<시간 />옵션 6에서는 남편과 아내가 사망한 후 가족이 얻을 수 있는 것이 없습니다.

옵션 7의 차이점은 남편과 아내가 사망한 후 투자 금액이 지명인에게 반환된다는 것입니다.

연금 혜택 :투자자는 평생 연금을 받습니다. 투자자 사망 후 배우자는 평생 100% 연금을 받게 됩니다.

사망 혜택 :투자자 사망 시 연금의 100%가 배우자에게 지급됩니다.

배우자가 사망한 후 연금이 중단되고 후보자에게 투자 금액이 반환됩니다.

배우자가 투자자보다 먼저 사망(사망)하는 경우, 연금은 투자자 사망 후 중단됩니다. 투자 금액은 후보자에게 반환됩니다.

만기 혜택 :해당 없음

항복 혜택 :허용되지 않음

그림

60세의 사람이 옵션 7에 1000만 루피를 투자합니다. 총 지출 금액은 Rs 10.18 lacs(GST 포함)입니다.

60세 및 옵션 6에 대한 표의 해당 값은 6,240입니다.

루피 10락을 투자하면 연간 루피 62,400의 연금을 받게 됩니다.

이 연금은 평생 받게 됩니다.

당신 이후에는 똑같은 연금이 배우자에게 계속됩니다. 귀하의 아내(또는 남편)는 연간 500만원의 연금을 받게 됩니다. 62,400.

배우자가 사망하면 연금이 중단됩니다. 귀하의 지명자는 Rs 10 lacs를 받게 됩니다.

배우자가 귀하보다 먼저 사망(사망)하는 경우 귀하의 사망 시 연금이 중단됩니다. 귀하의 지명자는 Rs 10 lacs를 받게 됩니다.

<시간 />LIC Jeevan Akshay 계획에 따른 투자는 섹션 80CCC에 따라 세금 혜택을 받을 수 있습니다. 섹션 80CCC에 따른 혜택은 섹션 80C에 따른 전체 한도인 Rs 1.5 lacs에 따릅니다.

연금 소득(연금 소득)은 소득세 슬래브 세율로 과세됩니다.

<시간 />답하기 쉬운 질문이 아닙니다. 먼저 장점을 살펴보겠습니다.

그러나 모든 것이 늠름한 것은 아닙니다. 단점도 꽤 있습니다.

이 게시물에서 이러한 측면에 대해 더 자세히 논의했습니다.

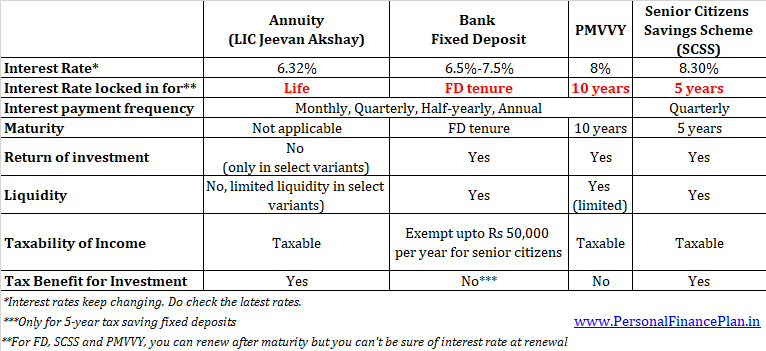

은퇴 중 소득 창출을 위한 대안도 살펴봐야 합니다. 고정 예금이나 부채 뮤추얼 펀드에 투자할 수 있습니다. 고령자인 경우 Pradhan Mantri Vaya Vandana Yojana(PMVVY) 및 Senior Citizens Savings Scheme(SCSS)에 추가 옵션이 있습니다.

선택할 때 수익률(이자율), 과세 가능성 및 유동성을 살펴봐야 합니다.

다음은 연금, 은행 FD, SCSS 및 PMVVY를 간략하게 비교한 것입니다.

이것은 양자택일 전략이 아니라는 점에 유의하십시오. 현명한 은퇴 전략은 이러한 제품을 혼합하여 활용할 수 있습니다.

연금 플랜을 사용하기로 결정했다고 가정해도 연금 변형을 선택해야 합니다.

선택 사항은 요구 사항에 따라 다릅니다.

가족에게 유산을 남기고 싶다면 옵션 3과 7을 고려해야 합니다.

배우자에게도 연금을 보장하려면 옵션 5, 6 또는 7을 고려하십시오.

연금 지급액을 점진적으로 늘리려면 옵션 4를 선택할 수 있습니다.

단순히 수입을 극대화하고 유산을 남기는 것에 대해 걱정하지 않는다면 옵션 1이 가장 마음에 드실 것입니다.

반면에 더 높은 소득을 원하지만 최소한의 기간 동안 가족에게 현금 흐름을 보장하고 싶다면 옵션 2가 올바른 선택일 수 있습니다.

어떤 변형을 선택하시겠습니까?

그런데 민간 보험사의 연금 계획도 고려하십시오. 동일한 변형에 대해 더 나은 요금을 받을 수 있습니다.

<시간 />이 플랜은 LIC 지점으로 가거나 LIC 에이전트의 도움을 받아 구입할 수 있습니다.

LIC Jeevan Akshay VI 플랜을 온라인으로 구입할 수도 있습니다. LIC 웹사이트로 이동해야 합니다. 위에서 언급했듯이 온라인으로 제품을 구매하면 더 나은 연금을 받을 수 있습니다.