Karthik(51세)은 아내(Devani, 43세)와 두 자녀(Harsh, 12세 및 Ritika, 5세)와 함께 뭄바이에 살고 있습니다. 그는 몇 년 전에 적절한 건강 보험의 중요성을 깨닫고 Rs 10 lacs의 가족용 부유물을 구입했습니다.

그는 뭄바이에서 의료비가 매우 빠르게 상승하고 있음을 깨달았습니다. 그는 Rs 10 lacs가 충분하지 않을 수 있다고 생각합니다. 그는 커버를 Rs 20 lacs로 늘리고자 합니다. 그는 슈퍼 탑업 계획에 대해서도 들었습니다. 그는 효과적인 건강 보험 전략을 생각하고 있습니다.

그의 옵션을 살펴보겠습니다.

그가 Apollo Munich Optima Restore 건강 보험 플랜을 구입했다고 가정해 보겠습니다. 저는 이 건강 플랜에 대해 특별히 선호하는 바가 없습니다. 아폴로 뮌헨 웹사이트에서 쉽게 보험료를 계산할 수 있기 때문입니다(시간이 덜 소요됨).

이전 게시물에서 언급했듯이 가족 플로터 플랜의 프리미엄은 가장 나이가 많은 회원의 나이에 따라 다릅니다. 따라서 가족 구성원 중 한 명이 고연령층에 있는 경우(또는 심각한 질병이 있는 경우) 해당 구성원을 플랜에 포함시키면 가족 전체의 보험료가 증가합니다. 개인 또는 가족 유동자 건강 보험 중에서 선택하는 방법에 대한 자세한 내용은 여기를 참조하십시오.

읽기:개인 또는 가족 플로터 건강 플랜

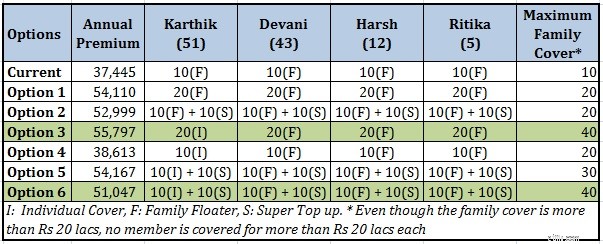

옵션 3, 4, 5 및 6에서 Karthik은 이식성 이점을 얻습니다.

읽기:건강 보험 이식성에 대해 알아야 할 모든 것

필독 사항:충전 및 슈퍼 충전 건강 보험 플랜이란 무엇입니까?

이 분석을 위해 Apollo Munich Optima Restore 및 Apollo Munich Optima Super 계획을 고려했습니다.

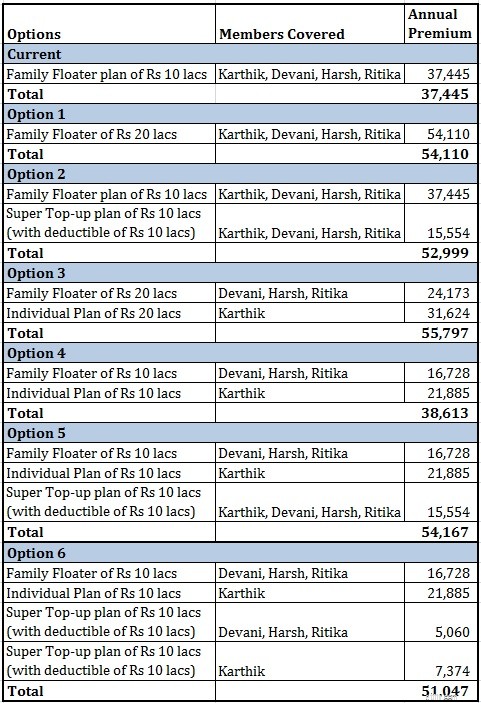

모든 옵션을 비교해 보겠습니다.

패밀리 플로터 Rs 10 lacs는 Rs 37,445이고 Family 플로터 Rs 20 lacs는 Rs 54,110입니다(Rs 78,890 아님). Rs 25 lacs의 가족 플로터 가격은 Rs 58,724에 불과합니다.

10 락에서 20 락으로 증액하려면 16,665루피를 지불합니다(보험금 인상분 1,666루피). Rs 20 lacs에서 Rs 25 lacs로 증액하는 경우 Rs 4,614(보험 총액의 증가 Rs lac당 Rs 922)만 지불합니다.

보험금이 증가함에 따라 보험 구매의 한계 비용은 감소합니다.

현재 옵션에서는 4개 모두가 Rs 10 lacs의 Sum Insured로 동일한 플랜으로 보장됩니다. 연간 보험료 Rs 37,445

옵션 4에서 Devika, Harsh 및 Ritika는 Rs 10 lacs에 대한 가족 플로터 플랜에 포함됩니다. Karthik은 Rs 10 lacs에 대한 개별 계획에 따라 보장됩니다. 연간 프리미엄은 Rs 38,613입니다.

따라서 옵션 4는 확실히 현재 적용 범위보다 더 나은 적용 범위를 제공합니다.

옵션 4의 경우 Rs 1,168의 추가 보험료만 지불하면 됩니다.

Karthik은 가족 플로터의 모든 구성원에 대한 보험료를 인상하고 있습니다. 가족 플로터 플랜에서 탈퇴함으로써 그는 아내, 아들, 딸을 위한 패밀리 플로터 보험료를 줄일 수 있습니다. 그 후, 그는 저축을 사용하여(Rs 1,168의 추가 보험료를 지불하여) 개인 플랜을 구매할 수 있습니다.

가족 구조를 고려할 때 현재 선택하는 요금제는 차선책입니다.

최고 충전 요금제 구매가 유행하고 있습니다. 적은 비용으로 기존 커버를 확장할 수 있습니다. 슈퍼 충전 계획에 대해 염두에 두어야 할 측면은 이러한 계획이 상환(무현금 없음) 모드일 가능성이 높다는 것입니다. 따라서 먼저 자신의 주머니에서 비용을 지불한 다음 환급을 받아야 합니다. 게다가 2가지 요금제를 신청해야 하는 번거로움이 있습니다.

옵션 1에서 Karthik은 Rs 20 lacs의 일반 가족 플로터 커버를 구입합니다. 연간 보험료는 Rs 54,110입니다.

옵션 2에서 그는 Rs 10 lacs의 가족 플로터 커버와 Rs 10 lacs의 슈퍼 충전 계획을 구입합니다(공제액은 Rs 10 lacs). 따라서 총 적용 범위는 여전히 Rs 20 lacs입니다. 연간 보험료는 Rs 52,999입니다.

1,111루피를 추가로 지불하면 두 가지 보험에서 청구하는 번거로움을 줄일 수 있습니다.

개인적으로는 두 가지 정책을 요구하는 고통을 원하지 않습니다.

읽기:두 가지 건강 보험 플랜에서 청구하는 방법

옵션 1에서 Karthik은 Rs 20 lacs의 일반 가족 플로터 커버를 구입합니다. 연간 보험료는 Rs 54,110입니다.

옵션 3에서 Karthik은 자신을 위한 개인용 커버와 아내와 자녀를 위한 가족용 플로터를 구입합니다. 두 계획 모두에서 보장되는 합계는 Rs 20 lacs입니다. 두 플랜의 연간 보험료는 55,979입니다.

옵션 3에서 Rs 1,687를 추가로 지불함으로써 Karthik은 훨씬 더 나은 보장을 받습니다. Karthik은 Rs 20 lacs를 받고 Devani와 아이들은 Rs 20 lacs를 받습니다. 가족을 위한 총 의료 보험은 Rs 40 lacs입니다(하지만 20 lacs 이상은 보장되지 않음).

옵션 5에서 Karthik을 위한 개인 계획인 Rs 10 lacs, 아내, 아들 및 딸을 위한 Rs 10 lacs의 가족 플로터. 온 가족을 위한 Rs 10 lacs의 슈퍼 탑업 패밀리 플로터.

연간 보험료는 Rs 54,167입니다.

Karthik은 보험료를 줄이기 위해 패밀리 플로터에서 이사합니다. 그는 자신을 위한 개별 요금제를 구입합니다.

온 가족을 위한 보험을 늘리기 위해 그는 온 가족을 위한 슈퍼 충전 플랜을 구입합니다.

옵션 1에서 그는 Rs 20 lacs의 보험에 대해 Rs 54,110의 프리미엄을 지불해야 했습니다.

옵션 5에서 가족은 기본적으로 Rs 30 lacs(패밀리 플로터 10 lacs, Karthik용 개별 커버 10 lacs 및 슈퍼 탑업 Rs 10 lacs)의 커버를 가집니다. . Rs 20 lacs를 초과하는 회원은 보장되지 않습니다.

옵션 6은 옵션 5와 유사합니다. Karthik은 슈퍼 충전식 가족 플로터(4명 모두용) 대신 개인용 슈퍼 충전식 플로터와 아내와 아이들을 위한 슈퍼 충전식 가족용 플로터를 사용합니다.

연간 보험료는 Rs 51,047입니다. 그리고 총 가족 보장은 Rs 40 lacs입니다(구성원 중 누구도 Rs 20 lacs 이상으로 보장되지 않음)

내 두 가지 선택은 옵션 3과 옵션 6입니다. 가족을 위한 최대 보장은 두 옵션 모두에서 Rs 40 lacs입니다. 옵션 6은 확실히 더 저렴합니다(Rs 51,047 대 Rs 55,797). 단, 두 가지 정책의 번거로움이 싫으시다면 옵션 3으로 가세요.

옵션 5는 옵션 6만큼 좋지 않습니다. 더 높은 가격으로 더 낮은 전체 적용 범위(Rs 30 lacs)를 제공합니다. 마찬가지로 옵션 2는 더 높은 가격에 더 낮은 적용 범위(Rs 20 lacs)를 제공합니다.

몇 가지 추가 순열이 가능합니다. 그러나 나는 이 포스트에서 그것들을 무시했습니다.

제 의견을 더 잘 전달하기 위해 연령을 선택했음을 이해해 주십시오. 이 접근 방식은 가족에게 효과가 있을 수도 있고 그렇지 않을 수도 있습니다.

특정 요금제(Apollo Munich Optima Restore 및 Optima Super)를 선택했습니다. 다른 계획은 다른 결과를 초래할 수 있습니다(비슷한 패턴을 예상하지만).

핵심은 Karthik의 나이입니다.

Karthik은 51세이고 다른 회원들은 훨씬 젊습니다. 따라서 Karthik이 개별 계획으로 이동하면 가족에게 경제적입니다. 위에서 언급했듯이 패밀리 플로터 플랜의 보험료는 가장 나이가 많은 회원의 나이에 따라 다릅니다.

회원 중 한 명이 심각한 질병(또는 보험료를 인상할 수 있는 질병)이 있는 경우 유사한 효과를 보았을 것입니다. 이러한 경우에도 해당 구성원을 가족 플로터 및 개인 계획에 포함시키지 않는 것이 좋습니다.

저렴한 가격으로 가족에게 더 나은 건강 보험을 보장할 수 있도록 유사한 방식으로 옵션을 탐색합니다.

이 게시물은 2016년 7월 17일에 처음 게시되었습니다.