어떤 부모도 자녀의 교육에 대해 타협하고 싶어하지 않습니다. 사실, 아동 교육은 거의 모든 고객에게 가장 중요한 목표 중 하나입니다. 많은 독자들이 자녀 교육을 위한 투자에 대해서도 질문을 씁니다. 많은 사람들이 자녀 교육을 위한 원스톱 솔루션을 원합니다. 이러한 이유로 LIC/SBI/ICICI/HDFC 등에서 "Best Child 플랜" 또는 Best Child 플랜에 대해 문의하는 경우가 많습니다.

글쎄요, 금융 서비스 산업은 충족되지 않은 수요를 방치하지 않습니다. 따라서 그러한 어린이 보험 계획은 부족하지 않습니다. 나는 그러한 계획의 구조와 일부 일반적인 제품 구조의 문제에 대한 일반적인 게시물을 작성했습니다.

이번 포스트에서는 SBI생명, SBI생명 스마트챔프손해보험에서 인기 있는 어린이 플랜을 골라 자녀의 유혹에 이 플랜을 고려해야 하는지 알아보겠습니다.

읽기 :자녀 교육을 계획할 때 해야 할 일과 하지 말아야 할 일

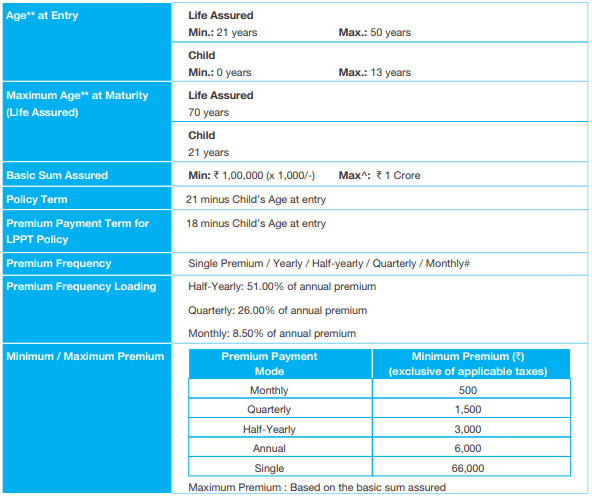

이 플랜에서는 자녀가 18세가 될 때까지 보험료를 지불합니다. 만기 혜택은 4회에 걸쳐 분배됩니다. 만기 연금은 자녀가 18세가 되는 보험 연도 말부터 시작하여 연간 4회 분할로 제공됩니다. 보험 기간은 자녀가 21세가 될 때까지입니다. 예를 들어, 딸이 3세가 되면 보험료를 지불하게 됩니다. 15년, 보험기간은 18년이다. 물론, 단일 프리미엄 변형을 선택하면 프리미엄을 한 번만 지불해야 합니다.

자녀가 18세가 되는 보험 연도 말에 :보장된 총액의 25% + 기득권 복귀 보너스의 25%

자녀가 19세가 되는 보험 연도 말에 :보장된 총액의 25% + 기득권 복귀 보너스의 25%

자녀가 20세가 되는 보험 연도 말에 :보장된 총액의 25% + 기득권 복귀 보너스의 25%

자녀가 21세가 되는 보험 연도 말에 :보장된 총액의 25% + Vested Reversionary Bonus의 25% + 터미널 보너스(있는 경우)

Reversionarybonus는 매년 발표되며 정책에 계속 추가될 것입니다. Donote 전환 보너스는 프리미엄 지불 기간 동안에만 적립됩니다. 따라서 지난 3년 동안 보너스는 적립되지 않습니다. 터미널 보너스는 마지막 해(자녀가 21세가 되는 경우)에만 적용되며 마지막 할부로만 지급됩니다.

그건 그렇고, 할인 된 가격으로 할부를 더 일찍받을 수있는 옵션이 있습니다. 그러한 선택권이 행사되는 경우 현금 흐름은 6.5%로 할인됩니다.

모든 부모의 주요 관심사 중 하나는 "내가 곁에 없으면 가족이 어떻게 지내겠습니까?"입니다. 계획은 자녀 교육 계획을 중심으로 구성되어 있기 때문에 "내가 곁에 있지 않으면 딸의 유혹에 대한 투자가 어떻게 계속됩니까?"와 같이 질문할 수 있습니다.

보험 기간 중 보험 계약자가 사망한 경우

사망 당시의 지불금은 만기 혜택에 영향을 미치지 않아 좋은 일입니다.

부모의 사망은 플랜에 따라 보험에 가입된 사건 중 하나일 뿐입니다. 다른 보험 사고는 사고로 인한 완전 및 영구 장애입니다. 따라서 부모(제안자)가 완전히 영구적인 장애(두 다리를 잃거나 양쪽 눈을 잃는 등)가 된 경우 가족은 사망한 경우와 동일한 혜택을 받게 됩니다. 장애 보험에 대한 자세한 내용은 다음을 참조하십시오. 이 게시물(게시물 1 게시물 2)에.

완전 영구 장애는 귀하의 소득 능력을 심각하게 손상시킬 수 있습니다. 따라서 부모의 완전하고 영구적인 장애는 자녀의 교육에 관한 한 동일한 문제(또는 더 심각한 문제)를 일으킬 것입니다. 이 계획에 이러한 측면이 반영된 것이 좋습니다.

구조적으로 이것이 아동 계획이 되어야 하는 방식입니다. 가족은 부모가 사망한 경우 일부 일시금을 받습니다. 가족은 미래의 보험료 지불이 면제되기 때문에 걱정할 필요가 없습니다. 보험료 면제는 자산 축적에도 영향을 미치지 않습니다. SBI Smart Champ Child 보험 플랜은 이 면에서 좋은 점수를 받았습니다.

그러나 우리는 예상 수익도 볼 필요가 있습니다. SBI 스마트 샹파레가 이런 면에서 어떤 모습을 하고 있는지 봅시다. 삽화를 통해 이를 살펴보겠습니다.

제품 브로셔에서 삽화를 복사합니다. 에스비라이프 홈페이지에서 귀하의 케이스에 대한 프리미엄 및 향후 혜택을 확인하실 수 있습니다.

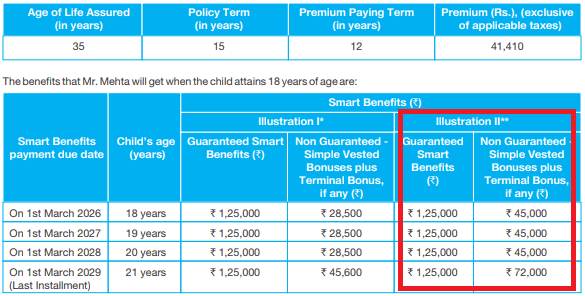

당신은 35 세입니다. 6세 딸의 교육을 위해 투자할 계획입니다. 제한된 프리미엄 지불 옵션과 Rs 5 lacs의 Sum Assured를 선택합니다.

세금 전 연간 프리미엄은 Rs 41,410입니다. GST 이후 첫해의 보험료는 Rs 43,273입니다. 이후 연도의 연간 보험료는 Rs42,341입니다.

12년(18~6세) 동안 프리미엄을 지불해야 합니다. 15년(보험기간) 동안 종신보험을 받게 됩니다.

2019년이지만 브로셔에 제공된 일러스트레이션으로 간단히 가자. 2014년 3월 1일에 플랜을 구매했다고 가정해 보겠습니다. 12개의 연간 할부금을 지불해야 합니다. 마지막 할부는 2025년 3월 1일에 지급됩니다. 생명 보장은 2029년 3월 1일까지입니다.

보험사는 2026년, 2027년, 2028년, 2029년 3월 1일에 보험금을 지급합니다.

샘플에는 두 개의 삽화가 있습니다. 그림 I은 투자 수익률이 4%인 반면 그림 II는 투자 수익이 8%입니다. 이 계획이 할 투자의 종류를 고려할 때 8%의 ROI는 매우 공정해 보입니다(또는 심지어 낙관적 가정). 일러스트레이션 II가 최선의 시나리오일 수도 있고 최상의 시나리오에 매우 가까울 수도 있습니다.

일러스트레이션 II를 통해 순수익이 어떻게 나타나는지 봅시다.

보시다시피 지불금은 두 가지 구성 요소로 구성됩니다. 매년 1.25락(Rs. 5락의 25%)이 보장됩니다. 나머지는 가변적이며 누적된 보너스와 연결됩니다. 마지막 부분에는 터미널 보너스의 추가 구성 요소가 있습니다.

IRR은 이 경우 연 4.05%로 판명되었습니다. 글쎄, 이것은 너무 낮습니다.

PPF는 연간 약 8%를 제공합니다.

SBI Life Smart Champ가 생명 및 장애 보험 혜택도 제공한다는 점은 높이 평가하지만 장기 투자에 대한 수익은 여전히 너무 낮습니다. 또한 생명 및 장애 보험 금액은 크지 않고 충분하지 않을 수도 있습니다.

35세(보험 기간 15년)에 대한 종신 보험료는 Rs 50 lacs이고 총 영구 장애 보험료는 Rs 25 lacs로 연간 약 Rs 7,000입니다. 나머지 금액을 PPF에 투자하면 됩니다. 더 높은 보험 적용 범위와 더 나은 투자 수익을 얻을 수 있습니다. PPF가 연 8%를 제공하는 경우. 인출 제한이 없었다면 SBI 자식 플랜과 똑같은 현금 흐름을 생성했지만 약 Rs 1.25 lacs가 남을 수 있었습니다. 확실히, 더 나은 적용 범위와 더 나은 지불금.

이러한 플랜을 통해 Sum Assured는 보험료 지불 능력과 연결됩니다. Rs 5 lac 커버의 연간 프리미엄(이전)은 Rs 41,410입니다. Rs 10 lakh 커버의 경우 프리미엄은 Rs 82,820까지 올라갑니다. 최대 1000만원까지 가능합니다. 그러나 그렇게 높은 프리미엄을 감당할 수 없다면 어떻게 될까요? 이러한 계획을 사용하면 보험이 부족할 위험이 있습니다. 그건 그렇고, 이것은 이 계획만의 문제는 아닙니다. 이것은 모든 기존의 생명 보험과 심지어 ULIPS에서도 문제입니다.

나는 이 계획의 구조가 아주 마음에 든다. 이해하기도 매우 쉽습니다. 수익률이 너무 낮다는 것입니다. 피하세요.

그건 그렇고, 그러한 계획에서 여전히 장점을 찾으면 SEBI 등록 투자 고문(RIA)의 전문적인 도움을 받는 것이 더 나을 수 있습니다. 전문적인 금융 자문 비용은 부실한 금융 상품으로 인한 재정적 피해보다 훨씬 낮습니다. 저는 SEBI RIA이기 때문에 이해 상충을 부인하지 않습니다.

SBI Smart Champ 보험 정책 문구

SBI Life Smart Champ 보험 플랜:제품 브로셔

검토 :LIC 지반 타룬

검토 :LIC 신규아동환급플랜