잘못된 판매는 소비자에게 나쁜 제품을 판매하는 것만이 아닙니다. 또한 좋은 제품을 잘못된 방법으로 판매하는 것입니다. 어떤 면에서 소비자/투자자에게 적합하지 않은 제품을 판매하는 것은 잘못된 판매와 같습니다.

80세 노인이 정기예금을 개설하기 위해 지점에 찾아온 80세 노인에게 생명 보험 상품을 판매하는 것은 잘못된 판매입니다. 보험료는 한 번만 내면 된다는 인상으로 일반 보험료 ULIP(다년 보험)를 판매하는 것은 오판입니다.

그런데 잘못된 판매는 보험 판매에만 국한되지 않습니다. 금융 서비스 업계에서 널리 퍼져 있는 현상입니다. 예를 들어, 연 25~30% 보장된 인상으로 주식 뮤추얼 펀드를 판매합니다. 장기간에 걸친 수익은 잘못된 판매입니다. 변동성을 소화하지 못하거나 위험 감수 능력이 제한된 투자자에게 최고 성과의 주식 펀드를 파는 것은 잘못된 판매입니다. 투자자들에게 정기 수입을 위해 SWP 또는 주식 펀드의 배당금에 의존하도록 요구하는 것은 잘못된 판매입니다.

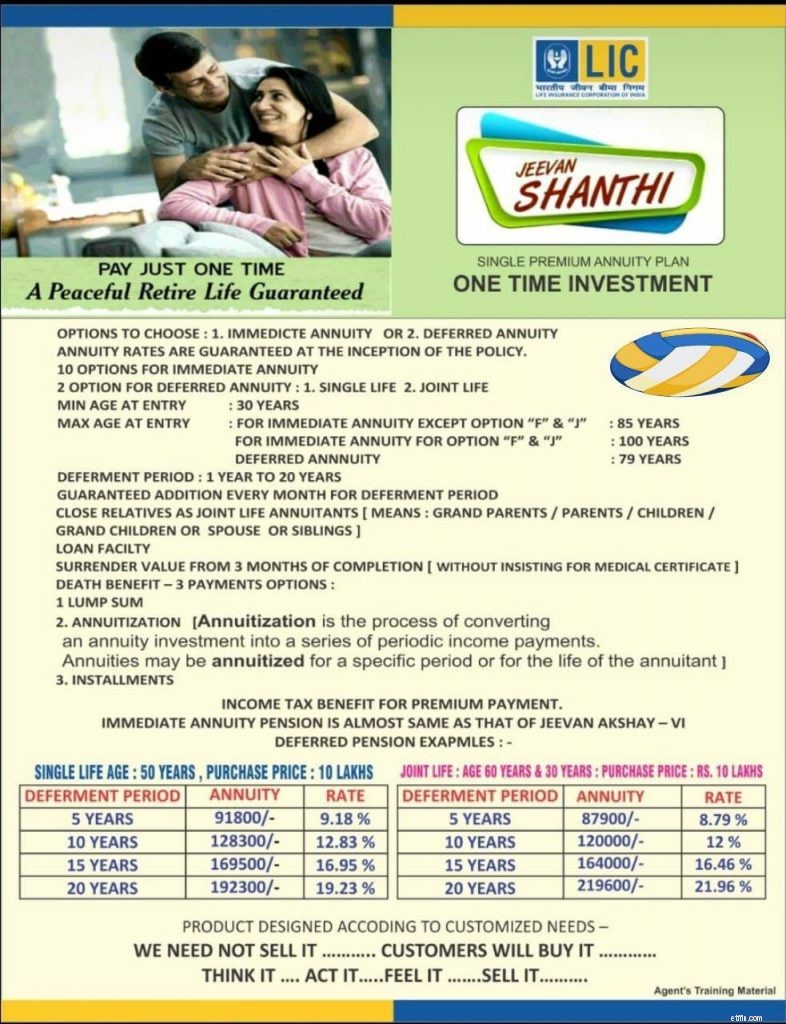

최근에 나는 LIC의 새로운 연금 플랜인 LIC JeevanShanti를 검토했습니다. LIC Jeevan Shanti는 훌륭한 제품입니다. 나는 항상 연금 상품이 특정 포트폴리오에 가치를 더할 수 있다고 주장해 왔습니다. 따라서 LIC Jeevan Shanti는 많은 투자자에게 가치를 제공할 수 있습니다.

LIC Jeevan Shanti는 즉시 연금과 이연 연금 변형으로 제공됩니다. 즉각적인 연금 변형에서는 연금/연금이 즉시 시작됩니다. 이연 연금 변형에서 연금은 이연 기간이 끝날 때 시작됩니다. LIC Jeevan Shanti에 대한 자세한 내용은 이 게시물을 참조하십시오. 이연 연금 계획은 경우에 따라 장점이 있습니다. 연기된 연금 계획을 구매하면 연금 요율(이자)을 먼 미래까지 고정할 수 있어 큰 이점입니다.

동료 RIA가 LIC Shanti 판매에 사용된 홍보 자료를 전달했습니다. 이 자료가 실제로 판매용으로 사용되고 있는지 확신할 수는 없지만, 이 삽화가 실제로 에이전트가 사용하고 있다고 언급한 Money Life 기사를 보았습니다.

분명히 뭔가 잘못되었습니다.

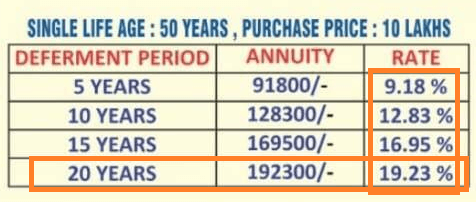

예를 들어, 주어진 예 중 하나를 살펴보겠습니다. 50세의 사람은 20년의 유예 기간과 함께 10락을 투자하여 연간 192,300루피를 받게 됩니다. 언급된 비율은 19.23%입니다.

예, Rs 10 lacs를 투자하여 연간 Rs 192,300를 받습니다. 그러나 20년 후에야 이 돈을 받기 시작합니다. 이것을 19.23%의 비율이라고 부르는 것은 완전히 넌센스입니다. 돈의 시간적 가치는 거의 고려하지 않습니다.

상황을 이해하기 위해 대체 투자를 고려해 보겠습니다.

은행 정기예금에 20년 동안 10락을 투자합니다. 투자에 대해 6%(세후)의 수익을 올린다고 가정해 보겠습니다. 20년 후 Rs 10 lacs는 Rs 32.07 lacs로 증가할 것입니다.

Rs 32.07 lacs가 Rs 192,300의 연간 소득을 생성하려면 연 5.99%의 수익만 필요합니다.

20년 후 Rs 10 lacs를 투자하여 연간 Rs 192,300의 수입을 올리기 위해 6%p.a 이상을 고려할 필요가 없음을 알 수 있습니다. 그런 의미에서 19.23%는 분명히 오해의 소지가 있습니다.

이것이 잘못된 판매의 경우인지 확실하게 말할 수는 없습니다. 영업 담당자가 올바른 설명을 제공하고 그것이 실제로 어떻게 작동하는지 설명한다면(그리고 RATE는 아무 의미가 없음) 우리는 여전히 괜찮다고 생각합니다. 나는 많은 에이전트들이 투자자들에게 작동 원리를 설명한다고 확신합니다. 그러나 삽화는 몇 가지 의심을 낳습니다. 초점이 RATE에 있다면 문제가 있습니다. 투자자로서 플랜에 가입하기 전에 이러한 측면을 인지해야 합니다.

재정에 대한 즉시 연금 또는 이연 연금 계획의 유용성을 평가합니다. 유틸리티가 보이면 LIC Jeevan Shanti를 구입하십시오. LIC Jeevan Shanti는 좋은 제품입니다. 일러스트레이션의 멋진 RATE에 현혹되지 마세요.