의료 비용이 빠르게 상승하고 있으며 건강 보험 플랜은 의료 응급 상황이나 장기간의 입원으로부터 가족의 재정을 확보할 수 있습니다. 그뿐만 아니라 건강 보험 플랜을 통해 가족에게 양질의 의료 서비스를 제공할 수 있습니다.

대부분의 정보를 가진 사람들은 이미 건강 보험을 구입했거나 보험 포트폴리오에 추가할 계획입니다. 고용주의 단체 건강 보험에 가입되어 있는 사람들도 이제 개인 건강 보험 계획을 탐색하고 있습니다. 일반적인 자제(그리고 당연히 그렇습니다)는 고용주 그룹 건강 보험 플랜이 가족 전체에 대해 적절한 보장을 제공하지 않거나 하위 한도가 너무 많다는 것입니다. 그들은 아주 옳습니다. 6인 가족(본인, 배우자, 자녀 2명 및 부모)을 위한 4개의 락 커버로는 충분하지 않습니다. 이러한 덮개를 사용하면 장기간 입원할 경우에 대비하여 주머니에서 많은 돈을 꺼낼 수 있습니다.

건강 보험에 가입할 때 고려해야 하는 매개변수에 대해 자세히 알아보려면 이 게시물을 읽으십시오. 건강 보험 계획 조사를 시작하는 방법에 대해 자세히 알아보려면 이 게시물을 읽어보세요.

개인용 커버를 구매하기로 결정하셨습니다.

이제 대답해야 할 또 다른 질문이 있습니다.

각 가족 구성원을 위한 개별 건강 보험 플랜을 선택해야 하는지 아니면 전체 가족을 위한 단일 가족 유동 플랜을 선택해야 하는지 여부.

패밀리 플로터 플랜에서는 온 가족이 공동 수영장을 공유합니다. 가족 플로터 플랜은 피보험자 총액 한도 내에서 가족 전체에게 보험을 제공합니다.

Sum Insured는 보험 회사가 보험 연도에 지불할 최대 지불금입니다.

모든 가족 구성원의 치료에 대해 회사가 상환해야 하는 총 청구 금액은 피보험자 금액으로 제한됩니다.

4인 가족을 위해 Rs 10 lacs의 가족 플로터 플랜을 구입한 경우 보험 회사는 보험 연도당 최대 Rs 10 lacs의 입원 비용을 상환합니다. 이 Rs 10 lac은 한 사람 또는 모든 가족이 함께 사용할 수 있습니다.

예를 들어 보겠습니다. 4인 가족(자신, 배우자 및 자녀 2명)의 경우 각각 Rs 5 lacs의 총액으로 개별 건강 보험 플랜을 구입할 수 있습니다. 또는 Rs 20 lacs(또는 경우에 따라 Rs 10 lacs)의 Sum Insured가 포함된 가족 플로터 플랜을 구입할 수 있습니다.

별도의 개별 플랜에 따라 각 회원의 입원 비용은 최대 5천 루피까지 상환됩니다. 예를 들어, 병원에 입원하여 치료비가 Rs 7 lacs인 경우 건강 보험 플랜은 Rs 5 lacs까지만 지불합니다. 당신은 당신의 주머니에서 Rs 2 lacs를 지불해야합니다. 반면에 가족 플로터 플랜을 선택했다면 회사에서 Rs 7 lac 전체를 상환했을 것입니다.

또한, 같은 보험 연도에 다시 입원하는 경우 전체 한도를 사용했기 때문에 개별 플랜에서 더 이상 지불하지 않습니다. 가족 플로터 플랜을 구입했다면 여전히 Rs 13 lacs의 커버가 남아 있을 것입니다. 나머지 보험은 보험 연도 동안 귀하 또는 귀하의 가족이 사용할 수 있습니다.

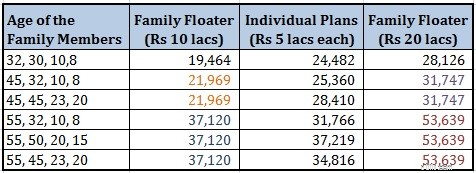

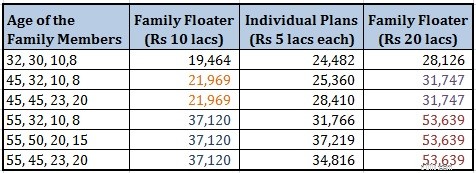

4개의 개별 보험에 대한 보험료 금액을 Apollo Munich Optima Restore Plan에 대한 가족 플로터 보험에 대한 보험료와 비교했습니다. 개별 보험료는 총 Rs 24,482(32, 30, 10, 8세)입니다. 반면에 가족 플로터 플랜(Rs 20 lacs)은 Rs 28,126입니다. 가족 전체가 같은 해에 입원할 가능성은 매우 낮기 때문에(우발적인 경우 제외), 가족 유동자 보험에 따라 더 낮은 커버로 갈 수도 있었습니다. Rs 15 lacs의 플로터 커버에 대해 Rs 23,330, Rs 10 lacs의 커버에 대해 Rs 19,464를 지불해야 합니다.

프리미엄을 보면 패밀리 플로터 플랜만 구매해야 한다는 생각이 들 것입니다. 한 사람이 전체 금액을 사용할 수 있으므로 더 많은 적용 범위를 제공하며 비용도 그리 많이 들지 않습니다.

글쎄, 일이 그렇게 간단하지 않습니다. 몇 가지 측면을 살펴보겠습니다.

체인은 가장 약한 링크만큼만 강력합니다. 그리고 보험 회사는 가장 약한 링크를 기준으로 회사의 가격을 책정합니다. 따라서 패밀리 플로터의 보험료는 가장 나이가 많은 구성원의 나이와 가장 약한 구성원의 건강에 따라 달라집니다.

가족 플로터의 프리미엄은 일반적으로 가족 중 가장 나이에 따라 다릅니다. 가족을 위한 Apollo Munich Optima Restore Plan의 프리미엄 금액을 살펴보겠습니다.

보험료는 가족의 가장 나이에 따라 다름을 알 수 있습니다. 따라서 본질적으로 이는 장남의 나이와 가족 구성원 수의 함수입니다. 두 요금제 중 선택은 가족 구조와 가장 나이가 많은 가족 구성원의 나이에 따라 다릅니다. 젊은 가족 구성원 중 누구라도 나이가 들면 가족 플로터 플랜의 프리미엄이 높아집니다.

모든 프리미엄 금액은 건강한 시민을 위한 것입니다. 귀하(또는 가족 구성원)가 입원 가능성을 높이는 질병이 있는 경우 보험 회사에서 보험료를 부담(인상)할 수 있습니다. 또한 Apollo Munich Optima Restore Plan의 프리미엄 금액을 기준으로 추론했습니다. 다른 보험 회사는 다른 인수 절차를 따를 수 있으며 완전히 다른 결과를 제공할 수 있습니다.

보험 가입 시 입원 가능성을 높이는 질병이 있는 경우 보험 회사는 부담(증가) 그런 사람을 위한 건강 보험료. 그것도 의미가 있습니다. 그 병 때문에 보험사의 리스크가 커졌다. 그들은 정책에 따라 주장할 가능성이 더 큽니다.

따라서 가족 플로터 플랜을 구매하고 회원 중 누군가가 그러한 질병을 앓고 있는 경우, 보험 회사는 가족 전체(보험 전체 금액 ). 이유는 간단합니다. 패밀리 플로터 아래에는 한 사람이 전체 커버를 사용할 수 있습니다. 보험사 입장에서는 1인이 전체 커버를 사용하든 4인이 사용하든 상관없습니다. 그들은 같은 지불을 해야 합니다. 따라서 한 명의 회원이 특정 질병에 걸리더라도 가족 전체의 보험료를 부담하게 됩니다.

가입자별로 별도의 개인 건강 보험에 가입했다면 그 특정 개인의 보험료만 부담(증가)했을 것입니다. 나머지 회원에게는 이러한 보험료 인상이 발생하지 않습니다.

따라서 이러한 경우에는 가족 구성원별로 별도의 요금제를 구입하는 것이 좋습니다. 또는 특정 개인을 위한 개별 요금제를 구매하고 나머지 구성원은 가족 플로터 요금제에 가입할 수 있습니다.

보험 규제 기관인 IRDA는 청구 기반 적재를 허용하지 않는다는 점을 이해하십시오. 이것은 건강 보험 회사가 할 수 할 수 없음 이전 보험 연도에 청구를 했다는 이유로 갱신 시 보험료를 인상합니다. 보험 회사는 연령이나 전반적인 청구 경험(귀하의 개별 보험 청구 경험이 아님)으로 인해 인상할 수 있습니다.

단, 갱신 시에 보장을 강화하기로 하는 경우 가입 초기부터 질병(입원 가능성을 높이는 질병)이 있거나 그러한 질병에 걸린 적이 있는 경우 강화된 보험료가 부과됩니다. 정책.

예를 들어, 당신은 2년 전에 Rs 5 lacs의 가족 플로터를 구입했습니다. 당시에는 그런 병이 없었습니다. 그러나 지난 2년 동안 심각한 신장 문제가 발생하여 입원해야 했습니다. IRDA 가이드라인에 따라 보험 회사는 귀하가 청구를 했다고 해서 보험료를 인상할 수 없습니다.

그러나 보장 범위를 Rs 5 lacs에서 Rs 7.5 lacs로 늘리려는 경우 Rs 2.5 lacs의 이 추가 보장은 새로 인수해야 하며 이 추가 금액에 대한 프리미엄이 로드될 수 있습니다.

앞서 말씀드린 것처럼 가족용 플로터가 있으면 가족 전체의 프리미엄이 충전됩니다.

몇 가지 정책을 통해 가족 플로터 플랜에 부모를 추가할 수 있습니다. 가족 플로터 플랜에 부모님을 포함하지 마세요. 지적한 바와 같이 패밀리 플로터의 보험료는 장남의 나이에 따라 다릅니다. 가족을 위한 보험료가 과도하게 치솟을 것입니다.

각각에 대해 별도의 개별 건강 플랜을 구입하십시오. 또는 이 두 가지를 모두 포함하는 가족 플로터 플랜을 구입하십시오.

그들 중 누구라도 입원 가능성을 높이는 질병이 있는 경우 개별 정책을 적용하는 것이 훨씬 더 합리적입니다. 그 이유는 가족 플로터를 구입하는 경우 두 회원의 보험료(전체 보험금 )이 로드됩니다.

부모 중 심각한 질병이 없는 사람이 있는 경우 부모를 위한 가족 플로터 플랜도 구입할 수 있습니다. 피보험자 총액이 두 가지 모두에 적합하고 곧 수정할 필요가 없는지 확인하십시오. 이 접근 방식에는 단점이 있습니다. 일정 후 보험료를 인상하기로 선택한 경우(그리고 그 중 한 명이 플랜 시작 이후 큰 질병에 걸린 경우), 두 사람 모두에 대한 보험료가 로드됩니다.

따라서 45세 이상 또는 50세 이상인 분들에게는 가족형 플랜보다 개인 건강 보험 플랜을 권장합니다. 가족 플로터 플랜에서 한 회원의 건강이 좋지 않으면 모든 회원(전체 플로터 합계 보험)의 보험료가 증가할 수 있습니다. 이는 건강 보험 구매 시 또는 갱신 시 보험 강화 시에만 발생한다는 점에 유의하십시오.

45세 또는 50세의 이 선택은 다소 주관적이라는 점에 유의하십시오. 선택한 가족 및 정책을 확인할 수 있습니다.

읽기 :이 스마트 건강 보험 전략을 사용하여 보험료를 줄이십시오.

읽기 :부모님을 위한 건강 보험 전략

가족 플로터 플랜은 입원 가능성이 상대적으로 낮은 젊은 가족에게 더 적합합니다. 45세 이상, 50세 이상인 분들은 가족 플로터 플랜보다 개인 플랜을 구매하는 것이 좋습니다. 적어도 나이든 구성원은 개별 계획의 일부가 될 수 있고 다른 구성원은 가족 플로터 계획의 일부가 될 수 있습니다. 이 게시물에서 이 부분에 대해 자세히 논의했습니다.

가족을 시작할 때 가족 유동자 플랜으로 시작하여 귀하(및 가족)가 나이가 들고 보험료 부담이 증가함에 따라 개별 플랜으로 이동할 수 있습니다.

나는 건강 보험 포트폴리오를 완성하기 위해 개인 및 가족 플로터 플랜을 혼합하여 사용하는 몇몇 사람들을 보았습니다. 탑업 및 슈퍼 탑업 건강 보험 탑업 플랜도 있습니다. 따라서 귀하의 특정 요구에 맞게 다양한 방법으로 건강 보험 포트폴리오를 구성할 수 있습니다.

그리고 네, 개별 개인 플랜을 선택하든 단일 가족 유동 플랜을 선택하든 상관없이 건강 보험 보장은 충분해야 합니다.

어느 것이 더 마음에 드십니까? 개인 건강 보험 또는 가족 플로터 플랜?

이 게시물은 2015년 10월에 처음 게시되었습니다.

이미지 크레디트:Pictures of Money, 2014. 원본 이미지와 사용 권한에 대한 정보는 Flickr에서 다운로드할 수 있습니다.