LIC는 새로운 이연 연금 플랜인 LIC New Jeevan Shanti(플랜 858)를 출시했습니다.

이것은 기존의 이연 연금 플랜인 LIC Jeevan Shanti(플랜 850)를 대체합니다.

간략한 배경입니다. LIC Jeevan Shanti는 2018년에 즉시 및 이연 연금 계획으로 시작했습니다. 즉시 연금 변형은 LIC Jeevan Akshay VII가 출시되면서 2020년 8월에 철회되었습니다. 이제 LIC New Jeevan Shanti(플랜 858) 출시와 함께 이연 연금 변형도 단계적으로 폐지될 것입니다.

따라서 투자자로서 LIC에서 연금 계획을 구매하려는 경우 다음 옵션이 있습니다.

이번 포스트에서는 LIC New Jeevan Shanti 플랜에 대해 자세히 알아보겠습니다.

연금 상품에 대한 배경 지식을 제공하기 위해 이 게시물의 LIC Jeevan Shanti에 대한 제 게시물의 일부를 재현하겠습니다.

즉각적인 연금 계획 중 , 일시금을 1회 지급하면 보험사에서 평생 연금을 지급합니다. 얼마나 오래 사는지는 중요하지 않습니다. 보험 회사에서 평생 연금을 지급합니다.

뿐만 아니라 평생 동안 약정 이자율을 지불합니다(미래에 이자율이 어떻게 이동하는지에 관계없이). 따라서 보험사는 장수위험 뿐만 아니라 이자율위험도 부담하게 됩니다.

연금 계획은 장수 위험을 커버하는 좋은 방법입니다. 연금 플랜을 구매하면 평생 수입원을 보장받을 수 있습니다.

LIC Jeevan Akshay VII 즉각적인 연금 플랜입니다.

연기된 연금 계획에 따라 , 보험 회사에 지불합니다(단일 보험료 또는 일반 보험료의 형태로). 돈은 계획의 투자 명령에 따라 투자됩니다. 연기 기간이 끝나면 누적된 코퍼스는 즉시 연금 플랜을 구매하는 데 사용됩니다.

따라서 소득 흐름은 연기 기간이 끝날 때 시작됩니다. 정규 소득의 양은 투자 수익, 연령, 연기 기간, 연금 변형 및 일반적인 연금 비율에 따라 달라집니다.

LIC New Jeevan Shanti는 연기된 연금 플랜의 변형입니다. 단일 프리미엄 플랜입니다. 즉, 한 번만 프리미엄을 지불해야 합니다. 연금을 최대 12년까지 연기할 수 있습니다. 투자 수익이 보장되고 연기 기간이 끝날 때 연금 이자율도 보장됩니다. 따라서 불확실성이 수반되지 않습니다. 연기 기간이 끝난 후 매년 어떻게 받게 될지 미리 알고 있습니다.

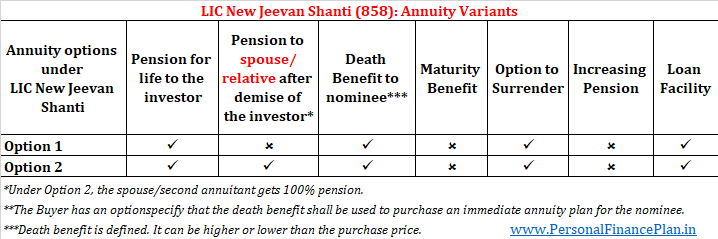

LIC New Jeevan Shanti는 2가지 이연 연금 유형으로 제공됩니다.

자세한 내용은 LIC 웹사이트를 참조하세요.

이자율(연금 이자율)은 연령과 연금 변형에 따라 다릅니다. 공동 생활 계획의 경우(배우자 또는 다른 가족 구성원이 있는 경우), 연금 비율도 두 번째 연금 수급자의 나이에 따라 달라집니다.

연금 요율은 일반적으로 투자자의 진입 연령에 따라 증가합니다. 그러나 이것은 LIC New Jeevan Shanti와 같은 연기된 연금 계획에는 적용되지 않을 수 있습니다. 게시물 뒷부분의 "LIC New Jeevan Shanti의 이상한 점" 섹션을 참조하세요.

유예 기간이 늘어남에 따라 연금 비율이 증가합니다.

LIC 웹사이트에는 아직 샘플 레이트가 없습니다. 따라서 데이터 포인트가 없습니다.

판매 브로셔에는 그림이 있습니다. 아래에 재현되어 있습니다.

즉시연금의 경우 사망보험금 계산이 간단합니다.

구매금액을 반환하지 않고 변종을 구매한 경우, 보험계약자가 사망하더라도 지급되지 않습니다.

구매가를 반환하고 변종을 구매한 경우 보험 계약자가 사망한 경우 대리인이 구매 가격을 받습니다.

이연 연금 계획의 사망 혜택 계산은 약간 복잡해야 합니다.

왜?

이연 연금 변형에서는 이연 기간이 끝날 때까지 아무 것도 얻지 못하기 때문입니다. 따라서 유예 기간 동안 연금 수급자의 사망이 발생한 경우 후보자는 적어도 구매 가격보다 약간 더 많은 금액을 받아야 합니다. 말이 됩니까?

따라서 LIC는 사망 혜택을 다음과 같이 계산합니다.

A와 B 중 더 높은 값, 여기서

A=구매 가격 + 사망 시 누적 추가 혜택 – 사망일까지 지급된 총 연금 금액

B=구매 가격의 105%

공동생활형의 경우 사망보험금은 두 연금수급자가 모두 사망한 후에만 지급됩니다.

사망에 대한 추가 혜택은 유예 기간 또는 사망 중 더 이른 날짜까지 각 보험 월 말에 발생합니다.

월 사망 시 추가 혜택 =구매 가격 * 월별 표 형식의 연금 쥐

월별 표 형식의 연금 요율은 선택한 변형, 가입 당시 연금 수급자의 연령 및 선택한 유예 기간에 따라 달라집니다. 월별 연금 비율 =(연간 연금 비율 * 96%)/12.

따라서 유예 기간 동안 사망이 발생한 경우 귀하의 지명자는 구매 가격 + 사망 시 추가 혜택을 받게 됩니다(아직 연금 지급이 이루어지지 않았기 때문에).

사망 수당은 유예 기간 동안 증가하고 연금 지급이 시작되면 감소하기 시작합니다.

사망 혜택은 다음 3가지 방법으로 선택하실 수 있습니다(귀하가 선택하지만 지명된 사람은 받을 수 있음).

연금 혜택 :유예 기간이 끝날 때까지 연금이 없습니다. 연기 기간 종료 후 그 그 투자자는 평생 연금을 받을 것입니다.

사망 혜택 :수혜자는 사망보험금을 받습니다. 위에서 언급한 계산

만기 혜택 :해당 없음

항복 혜택 :허용됨

대출 옵션 :가능

그림

샘플 연금 요율은 아직 LIC 웹사이트에서 확인할 수 없습니다. 따라서 브로셔에서 공유된 일러스트레이션의 데이터를 사용합니다.

45세 남성이 옵션 1에 1000만 루피를 투자합니다. 총 나가는 금액은 Rs 10.18 lacs(GST 포함)입니다. 선택된 유예 기간은 12년입니다.

처음 12년 동안은 아무 것도 얻지 못할 것입니다.

유예 기간(12년) 종료 후 평생 Rs 99,400의 연금을 받게 됩니다. . 월별 연금 옵션을 선택했다면 평생 동안 월 7,952루피를 받았을 것입니다(유예 기간 종료 후).

연기 기간이 끝날 때까지 매월 추가 혜택이 (99,400*96%)/12 =Rs 7,952의 비율로 귀하의 정책에 적립됩니다. .

따라서 10년 후(유예 기간이 끝나기 전) 사망한 경우 후보자는 Rs 10 lacs + 120개월 * 7,952 =Rs 19.54 lacs를 받게 됩니다.

연금이 유예 기간 동안 살아남는 경우 해당 정책은 Rs 11.45 lacs에 해당하는 사망 시 추가 혜택을 누적했을 것입니다.

투자자가 70세에 사망하면(예를 들어) 투자자는 13년 동안 연금을 지급받았을 것입니다. 연금 수령자가 사망할 때 후보자는 다음을 얻습니다.

Rs 10 lacs + Rs 11.45 lacs(추가 혜택 발생) – 13*99,400(이미 연금 지불) =Rs 8.52 lacs

옵션 1과 옵션 2의 유일한 차이점은 옵션 2에서는 연금이 두 번째 연금 수령자에게도 계속된다는 것입니다. 그리고 사망보험금은 두 수급자가 모두 사망한 후에만 지급됩니다.

두 번째 연금 수급자는 배우자, 형제자매 또는 직계존비속(조부모, 부모, 자녀, 손주)이 될 수 있습니다.

또한 연금 요율에는 두 번째 연금 수급자의 나이도 고려됩니다.

연금 혜택 :유예 기간이 끝날 때까지 연금이 없습니다. 연기 기간 종료 후 그 그 투자자는 평생 연금을 받을 것입니다. 투자자가 사망한 후 두 번째 연금은 평생 동일한 연금을 받게 됩니다. 두 번째 연금이 투자자보다 먼저 사망한 경우, 연금은 투자자가 사망한 후 중단됩니다.

사망 혜택 :사망보험금은 두 수급자가 모두 사망한 경우에만 지급됩니다. 사망 보험금 계산은 옵션 1과 동일합니다.

만기 혜택 :해당 없음

항복 혜택 :허용됨

대출 옵션 :가능

그림

판매 브로셔에 있는 것과 동일한 그림을 사용합니다.

45세 남성이 옵션 2에 1000만 루피를 투자합니다. 총 나가는 금액은 Rs 10.18 lacs(GST 포함)입니다. 선택된 유예 기간은 12년입니다.

두 번째 연금의 나이는 35세입니다. 두 번째 연금의 나이도 연금 요율에 영향을 미칩니다.

연금 요율(지연 연금, 12년)은 99,400입니다.

처음 12년 동안은 아무 것도 얻지 못할 것입니다. 유예 기간(20년)이 끝나면 평생 동안 연간 Rs 94,100의 연금을 받게 됩니다.

귀하에 이어 두 번째 연금 수령자(배우자/친척)가 평생 연금을 받게 됩니다. 두 번째 연금이 귀하보다 먼저 사망하면 귀하가 사망한 후 연금이 중단됩니다. 후보자는 연금을 받지 못합니다.

유예 기간이 끝날 때까지 매달 사망 시 추가 혜택이 (94,100*96%)/12 =Rs 7,528의 비율로 귀하의 정책에 적립됩니다.

이 경우 사망 수당은 연금 수령자 모두가 사망한 후 피지명인에게 지급됩니다.

따라서 마지막 생존 연금이 10년 후(유예 기간 종료 전) 사망하는 경우 후보자는 Rs 10 lacs + 120개월 * 7,528 =Rs 19.03 lacs를 받게 됩니다.

유예 기간 동안 살아남은 연금 수급자 중 한 명이라도 있다면 해당 증서는 Rs 20.84 lacs에 해당하는 적립 혜택(구매 가격 포함)을 갖게 됩니다.

마지막 생존 연금이 유예 기간 종료 후 13년 후에 사망하면 투자자는 13년 동안 연금 지급을 받게 됩니다. 사망 시 후보자는 다음을 얻습니다.

20.84락(구매 가격 + 사망 시 누적 추가 혜택) – 13* 94,100(이미 연금 지불) =루피 8.6락

LIC New Jeevan Shanti 플랜에 따른 투자는 섹션 80CCC에 따라 세금 혜택을 받을 수 있습니다. 섹션 80CCC에 따른 혜택은 섹션 80C에 따른 전체 한도인 Rs 1.5 lacs입니다.

연금 소득(연금 소득)은 소득세 슬래브 세율로 과세됩니다.

LIC 지점으로 가거나 LIC 에이전트의 도움을 받아 이 플랜을 구입할 수 있습니다.

LIC New Jeevan Shanti 계획 온라인을 구입할 수도 있습니다. LIC 웹사이트로 이동해야 합니다.

이상적으로는 연금의 경우 나이가 들수록 연금 비율이 증가할 것으로 예상합니다.

그러나 이연 연금 상품의 경우에는 그렇지 않을 수 있습니다.

왜?

사망급여가 관련되어 있기 때문이라고 생각합니다. 사망 혜택은 동적이며 적어도 유예 기간 동안에는 구매 가격보다 클 것입니다.

사망 혜택 =구매 가격 + 사망 시 누적 추가 혜택 – 연금 지급이 이미 완료되었습니다.

사망 시 추가 혜택은 연금 요율에 따라 달라집니다.

따라서 사망 보험금은 처음에는 시간이 지남에 따라 증가합니다(유예 기간이 끝날 때까지). 그 이후에는 연금이 지급되면서 내려갑니다.

연금 수령자가 조기에 사망할 경우 보험사는 상당한 금액을 지불해야 합니다(사망 혜택). 분명히 보험 회사는 지불이 곧 이루어지지 않으면 선호할 것입니다.

그리고 노인이 곧 죽을 확률이 더 높습니다. 그러한 경우에 더 낮은 연금 요율은 지출을 줄이는 좋은 방법입니다(아마도 좋은 보험 계약도 마찬가지입니다).

이것이 이연 연금 변형의 연금 요율이 연령에 따라 낮아질 수 있는 이유라고 생각합니다(가입 연령이 특정 임계값을 초과하는 경우).

LIC 웹사이트에는 아직 이 주장을 뒷받침할 샘플 연금 요율이 없습니다. 그러므로 우리는 보게 될 것입니다.

연금 계획은 아마도 내가 보험 회사에서 좋아하는 유일한 투자 상품일 것입니다. 네, 모든 제품에는 장단점이 있습니다. 그러나 연금 계획만이 채울 수 있는 재정 계획의 공백(또는 위험)이 있을 수 있습니다.

네, 장점과 단점이 있습니다. 다음 게시물에서는 이러한 측면을 자세히 다룹니다.

은퇴 계획:연금 계획은 언제 구입해야 하나요?

따라서 모든 사람이 연금 플랜을 구매해야 하는 것은 아닙니다. 제품 적합성이 중요합니다.

RIGHT 연령에 RIGHT 변형을 구매해야 합니다.

또한 연금 전략을 사용하여 수입을 늘리고 위험을 줄일 수 있습니다.

은퇴 계획:엄청난 연금 구매가 소득을 늘리고 위험을 줄이는 데 어떻게 도움이 됩니까?

이제 LIC New Jeevan Shanti는 연기된 연금 플랜입니다.

연기된 연금 계획은 약간 복잡합니다. 개인적으로 저는 즉각적인 연금 계획(예:LIC Jeevan Akshay VII)을 선호합니다. 그것도 구매 가격 변형의 반환 없이. 물론 적절한 나이에 해야 합니다.

연기된 연금 계획(LIC New Jeevan Shanti 등)의 대안으로 10년(또는 선택한 연기 기간) 동안 투자할 수 있습니다. 그리고 이러한 유예 기간이 끝나면 수익금을 사용하여 즉각적인 연금 계획을 구입할 수 있습니다. 그리고 즉각적인 연금뿐만 아니라 Pradhan Mantri Vaya Vandana Yojana(PMVVY) 및 Senior Citizens Savings Scheme(SCSS)과 같은 다른 퇴직 소득 상품을 탐색할 수 있는 옵션이 있습니다.

당신이 50세라고 가정해 봅시다. 60세에 은퇴하면 현금 흐름이 필요합니다.

현금 흐름을 생성하기 위해 연금 경로를 선택한다고 가정하면 두 가지 옵션이 있습니다.

두 가지 접근 방식 모두 장단점이 있습니다.

접근법 1 :LIC New Jeevan Shanti는 이름 그대로 샨티를 줍니다. 당신은 한 번 투자합니다. 평생 무엇을 얻게 될지 미리 알고 있습니다. 불확실성이 없습니다.

접근법 2 :더 높은 수입을 얻을 수 있는 가능성을 제공합니다. 동시에 향후 10년 동안 투자를 완전히 망칠 수 있습니다. 연금 요율은 향후 10년 동안 하락(또는 상승)할 수 있습니다. 따라서 불확실성이 많습니다.

당신이 무엇을 편안하게 하느냐에 달려 있습니다.

저는 접근법 2로 작업하는 경향이 있습니다(하지만 저도 편견이 있습니다). 단, 사례에 따라 답변이 변경될 수 있습니다.

많은 투자자들이 LIC New Jeevan Shanti가 제공하는 확실성 때문에 장점을 찾을 수 있습니다.

나는 당신의 판단을 믿습니다.

LIC New Jeevan Shanti는 좋은 제품이지만 좋은 제품에서도 오판매가 발생할 수 있습니다.

예를 들어, 위의 그림에서 귀하(45세)는 연 9.94%를 받을 것이라고 말할 수 있습니다. 투자한다면. 12년 후에 지급이 시작된다는 사실은 무시해도 됩니다. 이에 속지 마십시오.

게시물 중 하나에서 LIC Jeevan Shanti에 대해 이 측면을 다루었습니다.

LIC New Jeevan Shanti에 투자할 계획이라면 이 점을 염두에 두십시오.