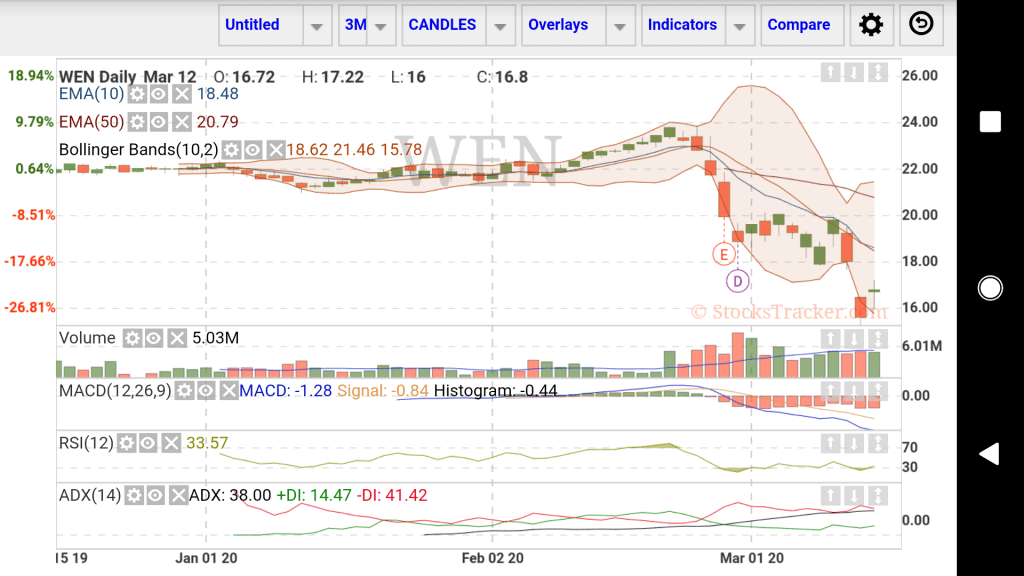

1926년 이후 평균 연간 주식 시장 수익률은 약 10%였습니다. 이러한 이유로 장기 주식 투자의 성과를 평가하고 타겟팅할 때 벤치마크로 간주되었습니다.

기준 또는 경험 법칙은 재무 계획에 도움이 될 수 있습니다. 그들은 당신이 올바른 길을 가고 있는지에 대한 아이디어를 제공합니다. 그것들은 빠른 근사와 추정을 하는 데 유용하지만 항상 중요한 변수를 설명하는 것은 아닙니다. 10% 경험 법칙이 자신의 포트폴리오에 대한 좋은 벤치마크인지 여부는 위험 허용 범위, 시간 범위 등을 포함한 다양한 요인에 따라 달라집니다.

거의 1세기 동안 주식 시장의 평균 수익률은 10%였습니다. 결과적으로 투자자는 이를 경험적 법칙으로 사용하여 미래에 자신의 투자 금액이 얼마인지 또는 투자 목표를 달성하기 위해 얼마를 저축해야 하는지를 결정합니다.

10% 경험 법칙은 평균 연간 역사적 수익률을 반영합니다. 일반적으로 S&P 500 지수의 성과로 측정되는 주식 시장. 이 지수는 11개 부문에 걸쳐 미국 최대 500개 기업의 성과를 추적하고 시장 전체의 건전성을 나타냅니다. S&P 500은 1957년까지 도입되지 않았기 때문에 그 이전에는 Standard and Poor's 90 지수가 사용되었습니다.

10% 규칙은 수십 년간의 데이터를 기반으로 하기 때문에 다음을 포함합니다. 주식 시장이 10% 미만으로 수익률을 올렸던 여러 해(더 많이 수익률을 냈을 때도 마찬가지). 그렇기 때문에 퇴직금이나 자녀 교육을 위한 저축과 같은 장기 계획 목적으로만 사용해야 합니다. 이를 통해 초기 및 후속 투자 금액이 얼마인지, 목표 금액을 누적하기 위해 연간 저축해야 하는 금액을 예측할 수 있습니다.

예를 들어, 은퇴를 위해 100만 달러를 마련하는 것이 목표라면 30년 후에 이 경험 법칙을 사용하여 평균 연간 수익을 추정하면 그 목표를 달성하기 위해 주식에 얼마나 투자해야 하는지 계산할 수 있습니다.

이 경우 연간 수익률 10%로 매달 507달러를 투자해야 합니다. 흥미롭게도 10년 일찍 시작했다면 목표를 달성하기 위해 매달 $189(매년 $2,268)만 투자하면 됩니다. 이것은 10% 규칙의 유용성을 설명할 뿐만 아니라 복리를 활용하기 위해 젊었을 때 저축을 시작하는 것이 얼마나 중요한지 더 많이 보여줍니다.

그러나 몇 가지 요인이 수익에 영향을 미칠 수 있습니다. 아마도 가장 중요한 것은 투자 기간과 위험 허용 범위의 영향을 받는 투자 선택일 것입니다. 관리 수수료, 비용 및 세금도 평균 수익에 영향을 미치는 반면 인플레이션은 구매력을 감소시켜 귀하의 효과적인 반환.

10%의 평균 연간 주식 시장 수익률은 수십 년에 걸친 따라서 20년에서 30년 후에 발생할 은퇴를 계획하고 있다면 합리적인 출발점입니다. 그러나 그것은 또한 100% 주식 포트폴리오의 시장 성과를 기반으로 합니다. 다시 말해, 포트폴리오에서 비슷한 수익을 기대하고 있다면 전적으로 주식에 투자함으로써 기회를 높일 수 있습니다.

하지만 시간 범위가 훨씬 짧다면 향후 5년 내 은퇴 - 기대치(및 포트폴리오 자산 배분)를 조정해야 합니다.

이는 단기 주식 시장 수익률이 장기 수익률과 거의 일치하지 않기 때문입니다. - 기간 평균. 예를 들어, 2008년에 S&P 500은 금융 위기로 인해 39% 하락했습니다. 이듬해에는 30% 증가했다. 사실, 2004년 초부터 2008년까지 5년 동안 S&P 500에 투자했다면 포트폴리오는 연간 2.26%(매년) 손실을 입었을 것입니다. 2009년으로 끝나는 5년 동안 입사했다면 매년 평균 0.55%의 소득만 얻었을 것입니다.

10% 벤치마크는 자동차나 휴가를 위한 저축과 같이 더 짧은 일정으로 보다 즉각적인 재정 목표를 달성하는 데 사용되어서는 안 됩니다.

이것이 10% 경험 법칙이 작동하지 않는 이유입니다. 더 짧은 시간 지평. 장기적으로 투자하지 않을 경우 변동성이 덜하고(시장 변동 폭이 적음) 더 보수적인 투자를 선택하여 필요할 때 사용할 수 있도록 하는 것이 가장 좋습니다. 반환합니다.

CFP이자 자산 자문 회사인 Odyssey Group의 부사장인 Drew Kavanaugh Wealth는 다음과 같은 예를 들었습니다. “신입 부모는 대학을 위해 저축할 때 자녀의 삶의 초기에 더 많은 위험을 감수할 수 있습니다.”라고 그는 말했습니다. "하지만 등록금 고지서가 가까워지면서 저축액이 급격한 시장 변동에 영향을 받지 않도록 하려고 합니다."

투자 기간이 포트폴리오의 자산 배분에 영향을 미치지만, 위험 감수성이나 큰 이익과 손실을 얼마나 잘 처리할 수 있는지도 마찬가지입니다. 장기적인 이익을 실현하는 것은 시장에 머무르는 것에 달려 있기 때문입니다. 다시 말해서, 돈을 잃을 때 과민 반응하고 매도하고 언제 다시 돌아올 시기를 보려고 하지 않는 것입니다.

이 맥락에서 "매수 후 보유"한다는 것은 필요에 따라 포트폴리오를 재할당할 수 없다는 것을 의미하지 않습니다. 오히려, 그것은 당신이 기복이 있더라도 시장에 투자를 유지한다는 것을 의미합니다.

위험에 대한 내성이 높을수록 더 쉬워집니다. 광범위한 시장 변동을 견디고 매도 충동에 저항합니다. 그러나 큰 손실로 인해 잠이 오지 않거나 보유 자산을 청산하게 될 정도로 위험을 감수할 여유가 없다면 더 보수적인 포트폴리오 할당이 더 합리적입니다. 즉, 더 안전하고 설계된 포트폴리오를 의미합니다. 아닙니다 큰 손실(또는 이익)을 겪다. 이것은 채권 및 채권 펀드, CD 및 단기 자금 시장 펀드와 같은 고정 수입 투자를 포트폴리오에 추가하여 달성할 수 있습니다.

하지만 포트폴리오에 고정 수입 투자를 추가하는 경우 예상 수익에 대한 기대치를 하향 조정합니다. 예를 들어, 50%의 주식과 50%의 고정 수입으로 구성된 "균형된" 포트폴리오는 1926년 이후 평균 연간 수익률이 8.3%였습니다.

계정 유형 및 기간에 따라 개별 투자를 보유하면 세금으로 인해 수익 가치가 감소할 수 있습니다. 과세 대상 중개 계좌가 있는 경우 1년 미만 동안 보유하고 있는 투자 수익에 대해 일반 소득세율을 지불하게 됩니다. 이를 단기 자본 이득이라고 합니다. 그러나 1년 이상 보유된 투자의 경우 매각 시 더 낮은 장기 양도소득세율(세율 범위에 따라 0%에서 20% 사이)을 지불하게 됩니다.

예를 들어, $1,000에 구입한 주식을 $100에 판매했다고 가정해 보겠습니다. 그리고 1년도 채 되지 않은 기간 동안 개최되었습니다. 22% 소득세 범위에 속해 있다면 단기 이익에 대해 22달러를 지불하면 순이익을 78달러로 줄이고 해당 주식의 순이익을 10%에서 7.8%로 낮출 수 있습니다. 그 대신 이득이 장기(1년 후 매각)인 경우 장기 자본 이득 비율이 15%인 경우 $15를 지불하여 순수익을 8.5%로 줄입니다.

이것이 다음과 같은 세금 혜택이 있는 계정을 사용하는 것이 가장 좋은 이유입니다. 은퇴와 같은 장기 목표를 위해 저축하는 경우 IRA 및/또는 401(k)와 같은 직장 퇴직 계획. 이러한 계정 내에서 이득은 과세되지 않으므로 이러한 이득은 10%의 경험 법칙에 더 잘 근접할 수 있는 "면세" 수익을 복합화하고 경험할 수 있습니다.

기존 IRA 및 401(k) 계정의 이익은 과세되지 않지만 인출 시 일반 소득세를 지불하게 됩니다. 반면 Roth 계정은 적격 인출에 세금을 부과하지 않지만 세후 달러로 기여합니다.

포트폴리오 관리를 위해 누군가에게 세금을 지불하는 경우 , 지불하는 수수료도 수익을 감소시킵니다. 관리 수수료는 필요한 서비스 유형과 사용하는 회사에 따라 다릅니다.

하지만 자신의 포트폴리오를 관리하더라도 뮤추얼 펀드 비용 비율은 펀드 관리 및 관리, 마케팅 및 배포에 대해 뮤추얼 펀드가 부과하는 수수료입니다. 2019년 평균 뮤추얼펀드 운용비율은 0.45%였습니다.

소액의 수수료로도 기대치를 줄일 수 있는 방법을 알려드립니다. 세금 혜택이 있는 퇴직 계좌에 $10,000 뮤추얼 펀드 투자를 한다고 가정해 보겠습니다. 펀드의 비용 비율이 0.45%이고 평균 연간 시장 수익률이 10%라고 가정합니다. 30년 후 투자 금액은 $154,302로 증가합니다. 그러나 펀드가 예를 들어 비용 비율이 0.10%인 ETF라면 30년 후 동일한 투자 가치는 $169,797가 됩니다.

고문이 더 많은 비용을 청구한다고 해서 더 나은 서비스를 받을 수 있는 것은 아닙니다. 함께 일할 고문을 찾기 전에 둘러보세요.

100% 주식에 투자하더라도 최소 10년 동안 세금 유예 계정을 유지하고 매우 낮은 수수료로 투자를 유지하더라도 결과는 여전히 10% 벤치마크 수익률과 다를 수 있습니다. 왜요? 몇 가지 이유가 있습니다.

예를 들어, S&P 500의 10년 평균 연간 수익률 임의소비재지수와 S&P 500 에너지 지수는 각각 17.02%와 -1.67%입니다.

귀하의 수익은 주식이나 펀드에 투자한 시기와 방법에 따라 다릅니다. 오랫동안 투자했습니다.

예를 들어, 귀하가 높은 위험에 대한 내성.

MSCI 신흥 시장 지수를 추적하는 펀드에 투자하기로 결정했습니다. , 27개의 "이머징 마켓" 국가에 걸쳐 27개의 대형 및 중형 회사를 보유하고 있습니다. 당신이 속해 있는 펀드가 그것을 정확히 반영하고 2009년에 그 펀드에 들어갔다면 2020년까지 평균 연간 수익률이 12.35%였을 것입니다(관리 수수료 제외). 하지만 그 대신 2년 후인 2011년에 수익을 올렸다고 가정해 보겠습니다. 그러면 평균 연간 수익률은 절반도 되지 않는 5.07%가 됩니다.

인플레이션은 수입의 구매력에 영향을 미칩니다. 시간이 지남에 따라 달러로 살 수 있는 것은 일반적으로 오늘날보다 적습니다. 예를 들어, 3%의 인플레이션율에 대해 10%의 주식 시장 수익률을 조정하면 실제 수익률은 실제로 7%입니다.

또한 과거 실적이 미래의 결과를 보장합니다. 이 때문에 재무 고문은 계획 과정에서 보다 보수적인 가정을 사용할 수 있습니다.

“시장 수익을 과대평가하고 생활비나 인플레이션을 과소평가하면 클라이언트의 삶에 극적으로 영향을 미칠 수 있습니다.”라고 Kavanaugh가 말했습니다. "저는 우리의 추정치가 너무 장밋빛이어서 고객에게 은퇴 후 직장을 구해야 한다고 말하고 싶지 않습니다."

보수적인 접근 방식은 더 많은 기여를 요구할 수 있지만 다음과 같은 경우 부족을 방지할 수 있습니다. 시장은 과거의 수익률에 미치지 못합니다.