보험 플랜 네트워크에서 의료 서비스 제공자를 신중하게 선택하더라도 결국 예상치 못한 수천 달러의 청구서를 받게 될 수 있습니다. Health Care Cost Institute의 연구에 따르면 환자 7명 중 1명은 네트워크 내 병원에서 치료를 받았지만 예상치 못한 청구서를 받았습니다.

이러한 놀라운 의료비는 외과의와 병원이 있더라도 치료 팀의 한 구성원(예:마취과 의사 또는 방사선 전문의)이 귀하의 플랜 네트워크에 없을 때 발생하는 경향이 있습니다. 네트워크에 속하지 않은 응급실 의사와 독립적인 실험실에서 예상치 못한 청구서가 발생하기도 합니다. 이 문제는 새로운 것이 아니지만 보험사가 더 좁은 제공자 네트워크를 제공함에 따라 더 자주 발생합니다.

소비자 옹호 단체인 Colorado Consumer Health Initiative의 Adam Fox는 깜짝 의료비가 500~1,000달러 범위에 있는 경우가 많지만 때로는 20,000달러를 넘을 때도 있다고 말합니다. Georgetown Center on Health의 Kevin Lucia는 "소비자가 모든 일을 제대로 했을 수 있지만 네트워크에 속하지 않은 사람에게 치료를 받을 수 있으며 공급자를 선택할 수 없는 상황이 자주 발생합니다."라고 말합니다. 보험 개혁 및 깜짝 의료비에 관한 Commonwealth Fund 연구의 공동 저자입니다.

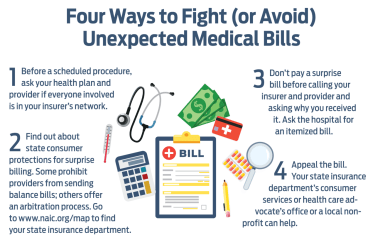

귀하의 보험사는 네트워크 밖 치료에 대해 제한된 금액을 지불할 수 있으며, 그런 다음 제공자는 "잔액 청구"로 알려진 관행을 귀하에게 차액을 청구합니다. 네트워크 외부 제공자는 보험사와 요금을 협상하지 않았기 때문에 보험사가 지불하는 것보다 훨씬 더 많은 비용을 청구하는 경향이 있습니다. Lucia는 "이것은 실제로 보험 회사와 공급자 간의 분쟁이며 소비자는 중간에 끼어 있습니다."라고 말합니다.

주정부의 도움. 많은 주에서 이러한 예상치 못한 청구서로부터 소비자를 보호하기 위해 조치를 취하고 있지만 일부 법률은 다른 법률보다 더 효과적입니다. Commonwealth Fund 연구에 따르면 2018년 12월 현재 25개 주에서 균형 청구 보호를 제공하는 법률이 있지만 9개 제공업체만이 이러한 청구서를 보내는 것을 금지했습니다.

콜로라도는 최근 깜짝 의료비 법안을 강화했습니다. 이전 법에 따라 공급자와 보험사는 지불을 협상하고 추가 요금에 대해 소비자를 무해하게 해야 했지만 공급자는 계속해서 소비자에게 잔액 청구서를 보냈습니다. Fox는 일부 사람들은 "자신이 책임이 없다는 것을 깨닫지 못한 채" 여전히 청구서를 지불하고 있다고 말했습니다. 5월에 서명된 새로운 법은 공급자가 콜로라도 소비자에게 잔액 청구서를 보내는 것을 금지합니다.

그러나 가장 포괄적인 주법조차도 모든 사람에게 도움이 되는 것은 아닙니다. 자가 보험에 가입한 고용주(보험자에게 보험료를 지불하지 않고 스스로 청구를 처리함)는 주법이 아닌 연방 법의 적용을 받습니다.

의회에는 퇴직자의 의료비 부담을 경감시키는 방법을 깜짝 청구로부터 보호하기 위한 몇 가지 제안이 있습니다. 20년 동안 이 문제에 대해 작업해 온 Families USA의 Claire McAndrew는 "이 논의에 들어가는 세부 사항과 시간을 통해 올해 말까지 법안이 통과될 수 있다는 좋은 느낌을 받았습니다."라고 말합니다.

그 동안 최선의 방어는 좋은 공격입니다. 절차를 예약하기 전에 관련된 모든 사람이 네트워크 내에서 보장되는지 여부를 건강 플랜과 제공자에게 문의하십시오. 코네티컷 주 의료 옹호 사무소(Connecticut Office of the Healthcare Advocate)의 주 의료 옹호자인 Ted Doolittle은 "통화 시에는 분명히 말하고, 메모하고 누구와 대화했는지 보관하십시오."라고 말합니다.