“은퇴 기간 동안 매년 얼마를 쓸 수 있습니까?” 은퇴 계획 소프트웨어와 통계는 이 지점에서 충돌합니다.

귀하 또는 귀하의 고문이 은퇴 후 권장 지출 비율을 결정하기 위해 은퇴 소프트웨어를 사용하는 경우 예측이 정확하지 않을 가능성이 높습니다. 이러한 잘못된 계산은 은퇴 초기(그리고 더 건강한) 년 동안 지출할 수 있는 금액에 불필요한 제한을 가할 수 있습니다. 또한 이러한 잠재적 오류는 둥지 알이 필요한 것보다 훨씬 커야 한다는 것을 암시할 수 있으며, 이로 인해 필요한 것보다 더 오래 직장에 있어야 합니다.

귀하가 퇴직자이거나 곧 퇴직할 경우 이러한 잠재적 부정확성을 이해하면 편안하게 은퇴할 수 있는 시기를 더 잘 결정하고 나이가 들어감에 따라 은퇴를 최대한 활용할 수 있도록 지출 비율을 조정하는 데 도움이 될 수 있습니다.

퇴직 계획 소프트웨어를 사용하려면 가정된 퇴직 인플레이션율을 입력해야 합니다. 대부분의 소프트웨어는 기본적으로 3%로 설정되어 있으며 이는 미국에서 대략 100년 평균입니다. 이는 소프트웨어가 전년도에 구입한 것과 동일한 것을 구입하기 위해 매년 3% 더 많은 돈이 필요할 것이라고 가정한다는 것을 의미합니다. 예를 들어, 지출을 충당하기 위해 올해 $60,000가 필요하다면 내년에는 같은 것을 구입하는 데 $61,800, 내년에는 $63,564가 필요합니다.

이 3%의 속도로 20년 후 현재 $60,000로 구매하는 것을 구매하려면 $108,367가 필요합니다. 우리가 실제로 3%의 인플레이션을 경험한다면 이러한 예측은 아름답게 작동할 것입니다. 하지만 인생은 그렇게 단순하지 않습니다.

인플레이션은 은퇴 계획에서 항상 고려되어야 하지만, 불필요하게 과로와 과소 지출에 대한 두려움을 갖게 해서는 안 됩니다. 미국 노동 통계국(BLS)의 연구에 따르면 사람들은 실제로 나이가 들수록 지출이 적습니다. 그 이상보다. 건강 관리와 같은 지출은 은퇴 기간 동안 다소 증가하지만 주택, 식품, 의복, 교통 및 오락과 같은 지출 감소로 상쇄됩니다.

BLS에 따르면 지출이 17% 감소합니다. 55-65세와 65-75세 사이 및 75세 이상인 경우 24% 추가 감소 , 대 65-75세 상대. 이는 인플레이션의 역사적 평균과 비교할 때 상승하는 가격을 커버하기에 충분합니다.

따라서 55세에서 65세 사이이고 연간 생활비를 충당하기 위해 6만 달러가 필요한 사람의 경우 BLS 수치에 따르면 65세에서 75세 사이에는 17%, 즉 49,800달러가 필요하고 75세 이후에는 37,848달러가 필요할 것입니다(가정 오늘의 달러). BLS 수치는 은퇴 기간 동안 인플레이션이 발생하지 않았음을 시사하는 것이 아니라 단순히 물건을 덜 산다는 것을 의미합니다.

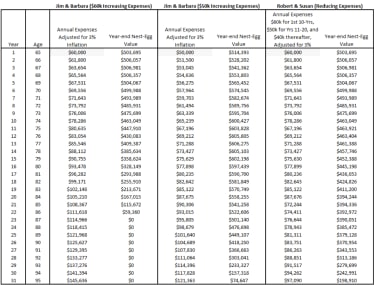

그렇다면 노후 지출 계획을 세우는 사람과 지출을 줄이려는 사람의 차이점을 살펴보자. 둘 다 65세이고 은퇴 비용을 충당하기 위해 60,000달러가 필요한 두 쌍의 부부가 있다고 가정해 보겠습니다(아래 차트). 두 부부는 사회 보장에서 $36,000, 세전 연금에서 $20,000, 그리고 $500,000 IRA 포트폴리오에서 필요한 잔액을 받습니다. 우리는 또한 95세의 기대 수명, 5%의 수익률 및 18%의 명목 소득세율을 가정합니다.

Jim과 Barbara는 3% 인플레이션 가정과 함께 전통적인 은퇴 예측을 사용하고 있습니다. 이러한 통념으로 그들은 생활비를 충당하기 위해 매년 3% 더 많은 돈이 필요할 것이라고 가정하고 있습니다. 75세가 되면 지출을 충당하기 위해 80,635달러가 필요하고 85세가 되면 108,367달러가 될 것이라고 가정합니다. 이러한 가정을 바탕으로 Jim과 Barbara의 포트폴리오는 87세에 완전히 고갈될 것입니다. 이 시점에서 내가 그들의 고문으로서 멈추면, 나는 그들이 계속 일하고 포트폴리오를 구축하거나 지출을 $50,000로 줄이도록 제안해야 할 것입니다.

Robert와 Susan은 보다 자세한 분석을 개발했으며 은퇴 기간 동안 지출이 다른 시점에 떨어질 것이라고 가정합니다. BLS 수치를 지침으로 사용하여 은퇴 후 첫 10년 동안은 $60,000, 11년에서 20년까지는 $50,000, 그 이후에는 $40,000(인플레이션 3% 조정)이 필요할 것이라고 결정했습니다. 이러한 가정을 사용하여 분석에 따르면 86세에 392,972달러, 95세에 198,910달러가 남게 됩니다. 로버트와 수잔이 지출을 더욱 적극적으로 하고 싶다면 첫 10년 동안 연간 5,000달러를 추가로 지출할 수 있습니다. 95세까지 돈이 바닥나지 않고 은퇴합니다.

퇴직 기간 동안 매년 3%씩 꾸준히 증가하는 기존의 통념을 따르면 확실히 보수적입니다. 그러나 당신은 너무 보수적 일 수 있습니다. 보수적인 태도의 대가는 건강하고 돈을 즐길 수 있는 은퇴 초기에 불필요하게 지출을 줄이는 것일 수 있습니다. 반면에 보수적인 계획을 세우면 요양원 체류 추가 비용, 예상보다 낮은 수익, 예상보다 훨씬 더 오래 살기, 예상보다 높은 인플레이션과 같이 발생할 수 있는 알 수 없는 상황을 처리하는 데 도움이 됩니다. 등

여기서 관건은 퇴직자들의 지출 경향에 비추어 퇴직계산기의 한계를 이해하는 것이다. 실제 지출을 더 가까울수록 더 잘 분석할 수 있습니다. 85세가 되어 더 이상 육체적으로 할 수 있는 일을 할 수 없을 때 뒤돌아보고 싶지 않으며, 더 젊고 건강했을 때 여행을 몇 번 더 갔더라면 좋았을 것입니다. 너무 빨리 지출하고 싶지도 않습니다.

시간이 지남에 따라 비용이 증가한다고 가정하고 예측을 실행하고 비용이 시간이 지남에 따라 감소한다고 가정하는 것이 좋습니다. 이것은 최첨단 소프트웨어에 접근할 수 있는 금융 전문가의 도움이 필요할 것입니다. 실행하고 수치를 비교하면 나와 마찬가지로 지출이 두 가지 접근 방식 사이에 있어야 한다는 결론을 내릴 수 있습니다.