3년 전 Research Affiliates의 전문가들은 금융 전문가들에게 장기적인 투자 수익에 대한 고객의 기대치를 낮춰야 할 때라고 말했습니다.

캘리포니아에 기반을 둔 이 투자 관리 회사는 지난 100년 동안의 데이터를 분석한 후 향후 10년 동안 전통적인 포트폴리오에서 5%의 수익률을 계획하는 것이 낙관적일 것이라고 예측했습니다.

우리가 강세장 9년차에 접어든 지금, 그때 머뭇거리던 사람들이 지금은 분명히 비웃고 있을 것입니다. 투자자들은 기록적인 최고치에 대한 보고서를 보고 화를 냅니다. 비즈니스의 누구도 부정적인 소식과 무서운 경고로 그들을 실망시키고 싶어하지 않습니다.

그래도 요즘은 약간의 현실감을 사용할 수 있을 것 같습니다.

2008년 초에 발행된 Warren Buffett의 주주 2007년 편지가 생각납니다. 2008년을 기억하시나요?

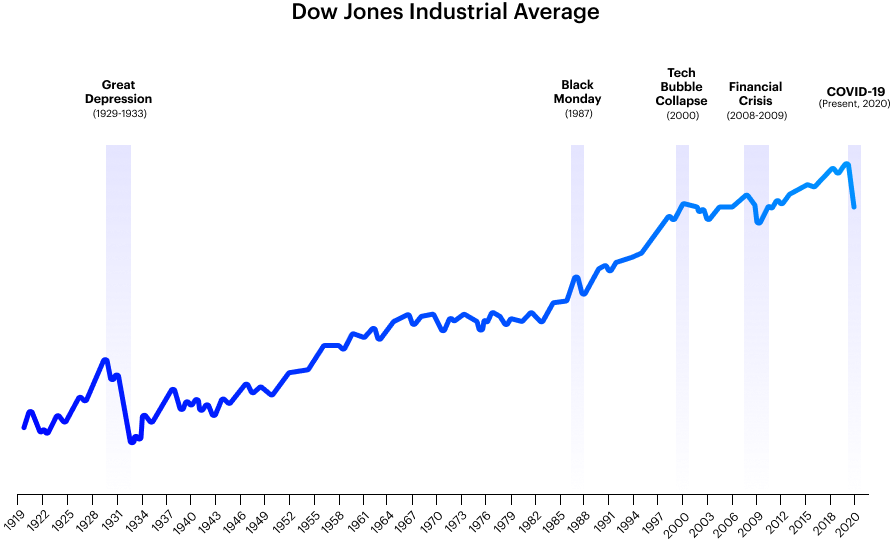

오마하의 오라클(Oracle of Omaha)은 당시 자신의 데이터를 약간 분석하고 다음과 같이 썼습니다. “20세기 동안 다우 지수는 66에서 11,497로 상승했습니다. 이 이익은 거대해 보이지만 매년 복리로 계산하면 5.3%로 줄어듭니다. … 투자자들이 5.3%의 시장 가치 상승에 대응하려면 다우(최근 13,000 미만)가 약 2,000,000에서 마감되어야 합니다. 2099년 12월 31일에.”

그리고 버핏은 비현실적인 기대를 가진 사람들을 위해 몇 마디 했습니다.

"금세기 동안 주식에서 연간 10%의 수익을 올릴 것으로 예상하는 사람들(그 중 2%는 배당금에서, 8%는 가격 상승으로 인해 발생할 것으로 예상)은 암시적으로 약 24,000,000 당신의 고문이 주식의 두 자릿수 수익률에 대해 이야기한다면 이 수학을 그에게 설명하십시오.”

물론 401(k)에서 60-40 분할(주식 60%, 채권 40%)을 가진 일반 투자자가 고전적인 조합을 넘어서야 한다는 것을 보기 위해 많은 수학을 할 필요는 없습니다. 그가 더 높은 수익을 보고 싶다면. 이유는 다음과 같습니다.

이 모든 것을 종합해 보면 향후 10년 동안의 수익률이 그다지 좋지 않을 수 있는 이유를 알 수 있습니다.

워렌 버핏의 2007년 주주 서한과 다음과 같은 경고 문구가 떠올랐습니다.

"당신의 머리는 환상으로 가득 채우고 호주머니는 수수료로 채우는 글러브 도우미를 조심하십시오."

과거 실적은 미래의 결과를 보장하지 않습니다. 모든 투자 전략에는 원금 손실을 포함한 위험이 있습니다. SEC 등록 투자 고문인 Goldstone Financial Group, LLC(GFG), 18W140 Butterfield Rd., 14th Floor, Oakbrook Terrace, IL 60181. Tel. 630-620-9300.

Kim Franke-Folstad가 이 기사에 기고했습니다.