중개 계정이 있는 경우 비용 기준(투자에 대해 지불한 원래 가격)의 개념에 익숙할 것입니다. 그러나 귀하가 사망하면 투자 비용 기준이 변경됩니다. 대신 귀하가 사망한 날짜의 투자 가치를 가정합니다. 이를 기본적으로 "승진"이라고 하며 원래 소유자의 평생 동안 상속인에게 면세 혜택을 주는 효과가 있습니다.*

예를 들어 주당 20달러에 주식을 구입했는데 현재 가치가 100달러라고 가정합니다. 그것을 팔면 주당 $80의 과세 자본 이득이 생깁니다. 그러나 사망일에 $100의 가치가 있는 경우 상속인은 판매할 때 $100를 초과하는 가치에 대해서만 과세됩니다. 이는 IRA, Roth IRA 및 401(k) 계획과 같은 세금 혜택이 있는 계정과 달리 과세 대상 계정에 대한 투자에만 적용됩니다.

이 세금 규정은 은퇴 후 개인 지출에 필요한 것 이상의 재산이 있는 가족에게 큰 혜택이 될 수 있습니다. 투자자(또는 재무 고문)의 과제는 단계적 상승을 예상하여 특정 투자를 유지할지 여부를 결정하는 것입니다. Roth 또는 세금 이연 계정에도 자산이 있는 경우 지출할 계정과 보존할 계정을 결정하는 전략을 개발하는 것이 좋습니다.

적격** 면세 Roth 계정 분배로 퇴직 지출을 충당할지 또는 과세 대상 계정의 주식(또는 주식 펀드) 투자를 매각할지 결정하는 경우를 가정해 보겠습니다. 지금은 두 계정에서 귀하의 투자가 유사하다고 가정합니다(이는 큰 가정임을 알고 있습니다). 고려해야 할 4가지 주요 요소가 있습니다.

나열된 처음 세 가지 요인에 대해 많은 추가 설명이 필요하지 않기를 바랍니다. 과세 대상 투자에서 크고 실현되지 않은 이익과 높은 세율이 있고 그 투자를 유지하면서 오래 살 것으로 기대하지 않는 경우 상속인에게 상당한 이익을 줄 수 있습니다. 그러나 배당 요인은 직관적이지 않습니다. 배당금은 매년 과세되기 때문에 중요합니다. 배당금이 없는 주식에 비해 배당금을 지급하는 주식(총 수익률이 동일함)은 세금이 더 빨리 발생하고 가치는 더 느리게 증가합니다. 이러한 세금 부담의 영향은 수년에 걸쳐 누적되므로 기대 수명이 긴 사람에게 특히 의미가 있습니다. 흥미롭게도 주식이 배당금을 지급하지 않는다면 연간 세금 부담이 없기 때문에 기대 수명은 중요하지 않습니다.

고려해야 할 사항이 많으며 이러한 요소는 귀하의 상황에서 같은 방식으로 일치하지 않을 수 있습니다. 다행스럽게도 손익분기점 기준 백분율 그래프를 사용하여 이러한 결정을 내릴 수 있습니다.

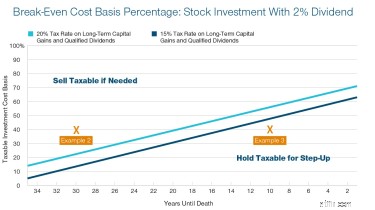

다음 차트를 참조하여 세 가지 예를 고려하십시오. 먼저 과세 대상 투자 비용 기준 백분율을 계산합니다. 그렇게 하려면 일반적으로 투자 계정에서 사용할 수 있는 비용 기준을 현재 가치로 나눕니다. 그런 다음 아래 차트와 비교하여 확인하십시오. 비용 기준 백분율이 선보다 높으면 Roth 계정의 자산을 청산하는 것보다 과세 대상 투자를 매각하는 것이 좋습니다.

출처:세금 효율적인 인출 전략, T. Rowe Price. 가정:모든 투자 수익은 경상 소득이 아닌 평가(장기) 및 적격 배당금에서 나옵니다. 배당금은 재투자되지 않습니다. 비용 기준은 투자 가치의 백분율입니다. 상속인에 대한 과세 대상 자산의 세후 가치는 Roth 계정의 지속적인 세금 혜택으로 인해 동등한 Roth 자산보다 5% 낮은 것으로 가정합니다. DiLellio, James 및 Dan Ostrov의 공식을 기반으로 한 계산. “은퇴자를 위한 효율적인 세금 인출 전략 구축.” (2018). 페퍼다인 대학교, Graziadio 워킹 페이퍼 시리즈. 논문 5.

예 1: $9,000 비용 기준(가치의 90%)으로 $10,000 가치의 주식 투자가 있다고 가정합니다. 그리고 우리는 평생 동안 실현한 모든 이익에 대해 양도소득세(최소 15%)에 직면하게 될 것이라고 가정합니다. 상단의 그래프를 보면 15% 및 20% 양도소득세율 모두 90%가 손익분기점 위에 있습니다. 즉, 비용을 지출할 돈이 필요한 경우 해당 과세 대상 투자를 매각하고 Roth 계정을 보유해야 합니다. 상속인에게 장기적(세후)이 더 좋습니다.

예시 2: 이제 동일한 투자에 $4,000 비용 기준(40%)이 있고 연간 2%의 배당금을 지급한다고 가정합니다. 당신이 55세이고 앞으로 30년을 더 살 것이라고 생각한다면, 그 40% 비용 기준은 두 번째 그래프의 선 위에 있습니다. 따라서 Roth 분포를 사용하는 대신 투자를 판매하고 싶을 것입니다. 2% 미만의 배당률에 대한 손익분기선은 그래프에서 더 높을 것이며 "배당 없음" 그래프의 직선에 더 가깝습니다.

예시 3: 그러나 귀하가 85세이고 기대 수명이 10세 미만이라고 생각하면 40% 비용 기준이 두 번째 그래프의 선 오른쪽 아래로 이동합니다. 즉, 스텝업을 위한 투자를 보류하고 대신 Roth 계정을 사용하여 비용을 충당하는 것이 합리적입니다.

이를 실행하면서 Roth 계정 투자보다 평가 자산을 매각할지 여부를 결정할 때 몇 가지 추가 세부 사항을 고려하십시오.

사랑하는 사람에게 남길 수 있는 자산이 있다는 것은 좋은 문제입니다. 적절한 계획은 이러한 자산이 가능한 한 세금 효율적이도록 하는 데 도움이 될 수 있습니다.

* 예외가 적용될 수 있습니다.

** 일반적으로 Roth IRA 분배는 소유자가 59½세 이상이고 계좌를 개설한 지 5년 이상 된 경우 자격이 됩니다.

***장기 자본 이득/적격 배당률:과세 소득이 $39,375(단일 신고자) 및 $78,750(공동 신고자) 미만인 납세자에게는 0%의 세율이 적용됩니다. 과세 소득이 $434,550(단일 신고자) 및 $488,850(공동 신고자) 미만인 납세자에게는 15% 세율이 적용됩니다. 해당 수준 이상의 과세 소득이 있는 납세자에게는 20%의 세율이 적용됩니다.

**** 이 시나리오는 의회가 상속된 퇴직 계좌를 현행법보다 더 빨리 분배하도록 요구하는 법안을 통과시키는 경우에도 발생할 수 있습니다.