The New York Times 의 기사 올해 8월, "부서 없이 은퇴하는 법"은 노벨상 수상자부터 재정 고문에 이르기까지 전문가들이 퇴직 소득 계획에 어려움을 겪고 있음을 상기시켜줍니다. 또한 투자 조언을 제공하는 사람들이 은퇴자 시장의 많은 부분에서 거의 보편적인 문제로 인해 어려움을 겪고 있음을 보여주었습니다.

학문적 측면:

“정말 역겹습니다. 내가 본 것 중 가장 더럽고 어려운 문제입니다."라고 William Sharpe는 Times에 말했습니다. . 노벨 경제학상을 수상한 Sharpe는 퇴직자들이 자금 부족 없이 금융 자산을 관리할 수 있는 방법에 대한 진행 상황을 보고했습니다. "

고문 측:

기사에서 언급된 한 자문 회사는 "귀하의 알에서 수입을 창출하는 7가지 혁신적인 방법"을 선전하는 브로셔를 통해 학계보다 더 자신감이 있는 것처럼 보였습니다. 반면에 그들은 또한 "연금을 싫어"하고 회사의 보상 시스템("당신이 할 때 우리는 돈을 버는 것입니다")은 안정적인 수입을 제공하기보다는 고객이 시장 위험을 감수하도록 하는 데 기반을 두고 있습니다.

학계에서 실무 고문에 이르기까지 사람들은 퇴직 소득 계획을 세우는 더 현명한 방법을 찾는 것이 왜 그렇게 어려운가요? 전문가들이 이해하지 못하는 몇 가지 이유는 다음과 같습니다.

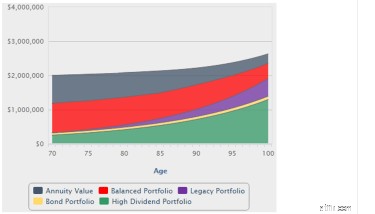

아래 차트는 투자 포트폴리오의 시장 가치/유동성과 미래 보장된 연금 지급의 시장 가치를 조합한 일반적인 소득 배분 계획을 보여줍니다. 후자는 상당한 가치를 지니고 있어 수입의 안정성과 마음의 평화를 만듭니다.

이 계획의 시장 가치는 200만 달러의 초기 퇴직 저축에서 시작하여 95세에 225만 달러에 이릅니다. 이 계획에 따라 퇴직자는 95세에 투자 포트폴리오의 가치가 200만 달러가 되기를 원했습니다. 퇴직자는 이 목표를 달성합니다. 그녀의 롤오버 IRA 분배금의 일부를 지정된 레거시 계정에 재투자함으로써. (저희 모델에서는 주식과 채권 ETF의 균형 잡힌 포트폴리오에 주식에 대한 높은 배분율을 투자했습니다.) 이 계획에서 재투자된 금액은 연간 약 $4,000입니다.

중요하게도, 소득은 연간 $102,000에서 시작하여 85세에 $140,000, 95세에 $160,000로 증가합니다. 다음은 이 계획에 따른 소득원의 분석입니다. 이는 소득 할당 방법의 기초입니다. 이 수입은 세금으로 감소되고 수입은 지정된 레거시 계정에 재투자됩니다.

참고:DIA/QLAC는 두 가지 유형의 이연 소득 연금입니다. SPIA는 1년 후에 지급되는 단일 프리미엄 즉시 연금입니다. 또한 이자 수입이 너무 작아 그래픽으로 표현할 수 없습니다.

따라서 평생 동안 소득을 크게 늘리는 동시에 계획의 시장 가치를 이해함으로써 소득 할당이 어떻게 작동하는지 확인할 수 있습니다.

다른 전문가들은 The에서 연금 지급에 대해 인용했습니다. 뉴욕 타임즈 "구매자가 일련의 작은 수표를 받으려면 큰 수표를 써야 하는데, 순진한 소비자에게는 나쁜 거래처럼 보일 수 있습니다." 그러나 Go2Income을 방문하는 사람들과 같이 상대적으로 세련된 소비자는 연금이 어떻게 작동하는지 이해합니다. 퇴직자는 예를 들어 사회 보장으로 3,000달러, 연금으로 2,000달러의 월 수표를 받습니다. 직관적으로 그들은 정부나 기업이 수십만 달러의 지불 책임을 지고 있음을 알고 있습니다. 소비자는 보험 회사에서 구매한 연금 지불로 평생 소득을 창출하기 위해 투자 구매를 하고 있습니다.

이 고문들은 현장에 새로 온 사람들이고 순자산이 높은 투자자들과의 이력이 없기 때문에 신선한 눈으로 퇴직 소득 계획에 대한 조언에 접근할 수 있습니다. 그러나 지금까지는 수수료가 더 낮긴 하지만 누적 축소 접근 방식을 취하는 것 같습니다. 일단 그들이 소득 연금에 대해 알게 되면 소득 할당이 낮은 수수료와 더 나은 결과라는 자문 모델과 함께 작동할 수 있다는 것을 알게 될 것입니다.

스스로 교육하는 퇴직자는 자신이 더 잘할 수 있다는 것을 압니다.

소득 할당 계획 방법이 어떻게 작동하는지 설명하는 이전 블로그에서 설명했듯이 일상적인 소비자는 몇 가지 간단한 단계를 따라 평생 지속되고 위험도가 낮은 진정한 소득을 창출할 수 있습니다. 소득 할당 계획을 작성하면 많은 계획 대안을 살펴보고 자신의 전문 지식에 따라 가장 적합한 대안을 결정할 수 있습니다.

소득 할당 계획 Go2Income.com에서 은퇴 계획을 설계하고 평가할 수 있습니다. 기타 퇴직 관련 질문에 대한 안내 및 답변은 으로 저에게 연락하십시오. 제리에게 물어보세요 .