엉뚱한 머리스타일(파마, 누구?)부터 올해의 파티에 참석하지 않고 묵는 것까지 우리의 삶은 크고 작은 후회로 가득 차 있다.

돈과 관련하여 여성에게 가장 많이 나타나는 후회는 투자가 충분하지 않다는 것입니다.

Merrill Lynch가 최근 조사한 여성의 40% 이상이 돈을 더 많이 투자했으면 좋겠다고 말했습니다. 우리는 남성보다 주식 시장에 투자할 가능성이 적으며, 이는 우리의 장기 목표를 달성하는 것을 불가능하지는 않더라도 훨씬 더 어렵게 만들 수 있습니다.

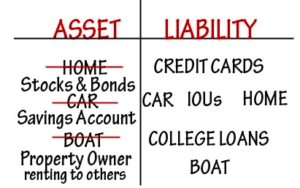

채권 및 저축 계좌와 같은 다른 유형의 투자는 위험을 줄일 수 있지만 장기적으로 주식 시장에 투자할 때 얻을 수 있는 수익 잠재력이 충분하지 않습니다. 세금과 인플레이션의 영향을 고려하면 시간이 지남에 따라 돈의 가치를 유지하기 위해 주식이 필요합니다. Ameriprise의 개인 자산 고문인 Renee Hanson은 "주식은 포트폴리오의 성장을 위한 가장 큰 기회 중 하나입니다."라고 말합니다.

그래도 우리 여성들은 투자를 막는 많은 변명을 생각해냅니다. 주식 시장에. 다음은 그 중 몇 가지를 살펴보고 투자해야 하는 이유입니다.

어쨌든 투자해야 하는 이유: 단기적으로 필요하지 않은 돈만 투자해야 합니다. 큰 폭의 오르내림이 있을 수 있지만 주식 시장은 10년 동안 한 번도 손실을 본 적이 없습니다. 장기적으로 시장에 머물 수 있는 돈을 투자하는 한, 변동성을 극복하고 시간이 지남에 따라 성장할 시간이 있습니다.

비상 자금과 단기 목표를 위한 별도의 계정이 있어야 합니다.

Wells Fargo의 지역 자산 관리 매니저인 Stefanie Lewis는 “집을 살 예정이라면 계약금이 필요하기 6개월 전에 주식 시장에 돈을 투자하지 마십시오. "장기 투자로 갖고 싶은 돈이어야 합니다."

어쨌든 투자해야 하는 이유: 당신은 할 필요가 없습니다. 다양한 주식을 포함하는 뮤추얼 펀드나 인덱스 펀드를 선택하면 개별 주식을 구매하는 대신 시장 전체에 투자할 수 있습니다.

펀드를 통해 주식을 구매하면 보다 다양한 포트폴리오를 얻을 수 있으므로 한 종목이 전체 포트폴리오에 미치는 영향을 최소화할 수 있습니다.

어쨌든 투자하는 이유:시작하는 데 많은 돈이 필요하지 않습니다. 직장에서 401(k)를 통해 시작하거나 상대적으로 낮은 시작 보증금으로 할인 중개를 시작할 수 있습니다. 장기간에 걸쳐 정기적으로 기부하는 작은 금액이라도 장기간에 걸친 복리 이자의 힘 덕분에 상당한 비용 절감 효과를 얻을 수 있습니다.

캘리포니아 라파예트에 있는 공인 재무설계사이자 EP Wealth Advisors의 지역 이사인 Lynn Ballou는 소액 투자로 시작하는 것이 더 많은 투자를 시작할 수 있는 자신감을 키우는 데 도움이 될 수 있다고 말합니다.

그녀는 "다이어트와 같다"고 말했다. "오늘 쿠키를 먹지 않는 방법을 알 수만 있다면 좋은 시작입니다. 작게 시작해서 더 잘하고 더 많은 일을 하도록 격려하는 성공을 보았을 때 시작해야 합니다.”

어쨌든 투자해야 하는 이유: 생각보다 쉽습니다. 기부할 펀드를 선택하고 나면 반복 예금을 설정하여 매달 또는 급여마다 투자 계정에 자동으로 돈을 입금할 수 있습니다. 그 후에는 자산 배분(주식 대 채권 또는 기타 유형의 투자에 기여하고자 하는 금액)이 목표에 부합하는지 가끔 확인하는 것 외에는 어떤 작업도 수행할 필요가 없습니다.

옆자리에 앉는 것은 당신을 위한 장소가 아닙니다. 우리 모두 함께해요! 지금 HerMoney 비공개 Facebook 그룹에 가입하세요. 모든 것에 대해 이야기합시다.