올해 1월 1일 IFRS 9가 은행에 적용되었습니다. IFRS 9에 따라 도입된 변경 사항에는 예상 신용 손실(ECL) 개념에 기초한 대출 및 수취 충당금에 대한 새로운 접근 방식이 포함됩니다. 특정 은행의 경우 새로운 접근 방식으로 전환하면 대출 포트폴리오와 관련된 충당금이 크게 증가하여 주주 자본 기반이 크게 감소할 수 있습니다. 원칙적으로 충당금의 증가는 달러 기준으로 규제 핵심 자본을 감소시킵니다. IRB 은행의 경우 이 원칙은 충당금이 규제 기대 손실(EL)을 초과하는 경우에만 적용됩니다.

바젤 위원회는 ECL 제공이 CET1 자본에 미치는 영향에 대한 과도기적 조치를 위한 접근 방식을 개발했습니다. 과도적 조치는 주로 ECL 기반 충당금의 예상치 못한 증가로 인한 은행의 CET1 비율에 대한 압력을 완화하는 것을 목표로 합니다.

FINMA는 바젤 위원회(Basel Committee)의 지침을 따랐으며 5년의 과도적 약정이 포함된 자문 형식의 은행 적격 자본에 대한 개정된 시행규칙 2013/1을 발행했습니다.

제안된 전환 기간은 5년이며 이 기간 동안 은행이 IFRS 9 채택의 결과로 인식하는 "새로운" 손상 충당금의 비율이 CET1 자본에 다시 추가됩니다.

Circular 2013/1에 대한 FINMA 청문회는 2018년 1월 31일에 종료되었으며 모든 변경 사항은 국제 일정보다 1년 후인 2019년 1월 1일부터 유효합니다. 은행은 과도기적 조치를 적용할지 여부를 채택 시 한 번만 결정할 수 있습니다. 접근 방식을 채택한 기관은 비교 가능성을 유지하기 위해 과도기적 조치의 유무에 관계없이 자체 자금, 자본 및 레버리지 비율을 공개해야 합니다.

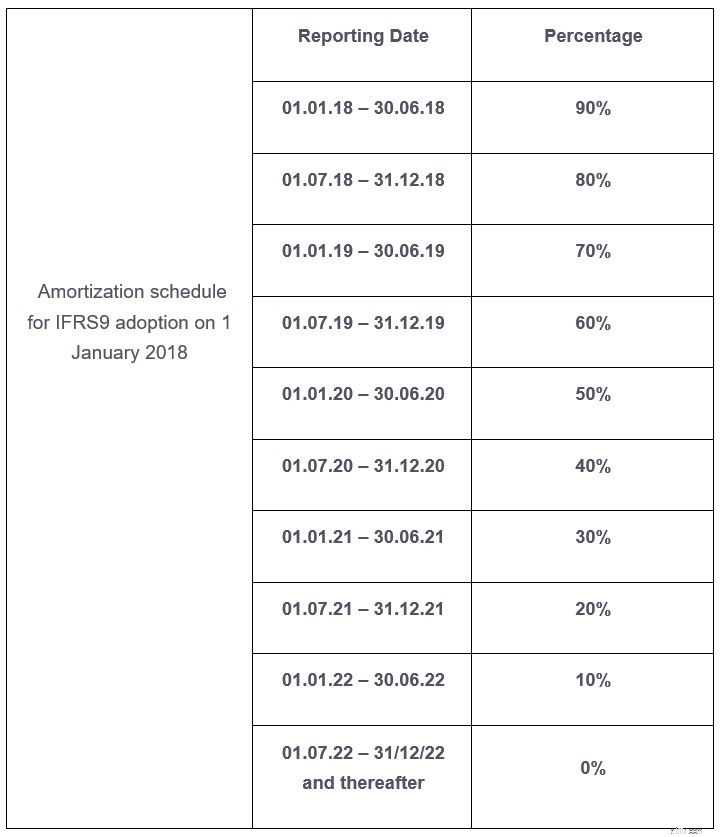

과도기적 조치에 따라 FINMA는 아래 일정에 따라 ECL 프로비저닝의 채택으로 인해 1일차 CET1 영향을 부분적으로 되돌릴 것을 제안합니다. 영향은 세후 기준으로 결정됩니다. 영향은 채택 시 고정되며 늦어도 2022년 말까지 선형으로 상각됩니다. FINMA 접근 방식은 동적 전환 방법이 적용되는 다른 특정 관할권에서 취하는 접근 방식과 다릅니다. 동적 전환 접근 방식은 전환 기간(예:5년 이상) 동안 ECL의 변경 사항을 고려합니다. FINMA는 5년에 걸친 반기 선형 상각 일정을 제안합니다. 2018년 1월 1일에 IFRS 9를 채택하는 경우 CET 1에 대한 다음과 같은 경과 조정이 적용됩니다.

US-GAAP에 따라 보고되는 은행에 대해 제안된 FINMA 요구사항에는 IFRS 9 경과 조치와 동등한 경과 조치가 포함됩니다. US GAAP에 따른 현재 예상 신용 손실(CECL) 시행 일정에 따라 과도 조치는 IFRS 9보다 2년 늦은 2024년 12월 31일에 종료됩니다.

과도기적 약정은 기업이 IFRS 9 채택의 첫째 날 자본 영향을 흡수할 수 있는 연장된 기간을 제공합니다. 일반적으로 신용도가 낮은 대출 포트폴리오는 예상 손실 개념을 기반으로 한 충당금의 CET1 영향에 가장 크게 기여할 것입니다. 스위스 은행의 경우 추가 충당금 및 관련 CET 1 영향을 관리할 수 있을 것으로 예상됩니다. 스위스 과도기적 협정의 적용은 다른 관할권에서 시행되는 동적 접근 방식보다 운영상 더 간단합니다. 은행은 추가 공개의 복잡성과 CET1의 증가를 비교해야 합니다. 특히, 스위스 내 및 국제적으로 은행의 CET1 비율을 벤치마킹하려면 여러 은행에서 적용하는 과도기적 조치를 고려하는 것이 중요합니다.

문의 사항이 있는 경우 기꺼이 지원해 드리겠습니다.