은행간 제공 금리(IBOR)에서 새로운 대체 무위험 금리(RFR)로의 전환은 금융 시장의 역사적 전환점입니다. 2021년 말에 LIBOR 중단이 예상됨에 따라 은행 및 기타 금융 관계자는 적절한 전환 계획에 집중해야 합니다. 스위스 은행은 TOIS(Tomorrow/Next Indexed Swap)에서 SARON(Swiss Average Rate Overnight)으로의 전환을 통해 이미 이와 관련하여 약간의 경험을 얻었습니다. 그러나 CHF LIBOR의 교체는 스위스 대출 가격 책정의 기초로서의 중요성 때문에 훨씬 더 복잡할 것입니다. CHF LIBOR를 참조하는 금융 계약의 상당 부분은 만기 날짜가 2021년을 넘어서므로 스위스 은행의 전환 의제에서 대체 조항을 높게 설정하여 계약 연속성을 보장해야 합니다.

ISDA(International Swaps and Derivatives Association)가 개발한 폴백 프레임워크는 국가 실무 그룹에서 널리 채택하고 있으며 세 가지 구성 요소가 있습니다. 사전 중지 및 중지 트리거를 포함한 대체 설명을 정의해야 합니다. IBOR와 RFR 간의 구조적 차이의 결과로 기간 금리와 스프레드 조정이 모두 이루어져야 합니다. 이 블로그의 초점은 CHF LIBOR 및 SARON에 대한 스프레드 조정에 있지만 여기에 설명된 개념은 일반적으로 미국 달러와 같은 다른 통화에 적용될 수 있습니다.

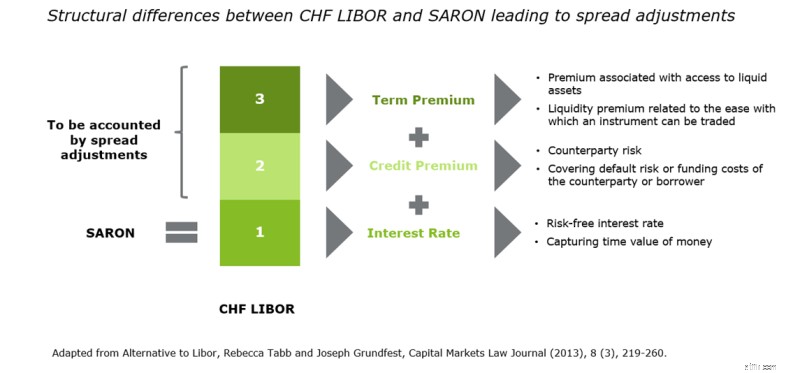

SARON은 담보가 보장된 스위스 금융 시장에서의 야간 거래에서 파생된 무위험 담보 금리입니다. 따라서 무담보 은행간 대출 금리인 CHF LIBOR와 상당히 다릅니다. CHF LIBOR는 신용 위험 프리미엄뿐만 아니라 유동성과 수요와 공급의 변동을 반영하는 추가 기간 프리미엄을 포함합니다.

그림 1:스프레드 조정으로 이어지는 CHF LIBOR와 SARON 간의 구조적 차이(출처:Deloitte, 2019)

그림 1에서 볼 수 있듯이 SARON과 CHF LIBOR 간의 차이를 설명하고 계약 연속성을 보장하며 전환 시 가치 이전을 최소화하기 위해 스프레드 조정을 도입해야 합니다. 대체 프레임워크를 개발하는 동안 ISDA 및 기타 작업 그룹은 다음 세 가지 기본 원칙을 따랐습니다.

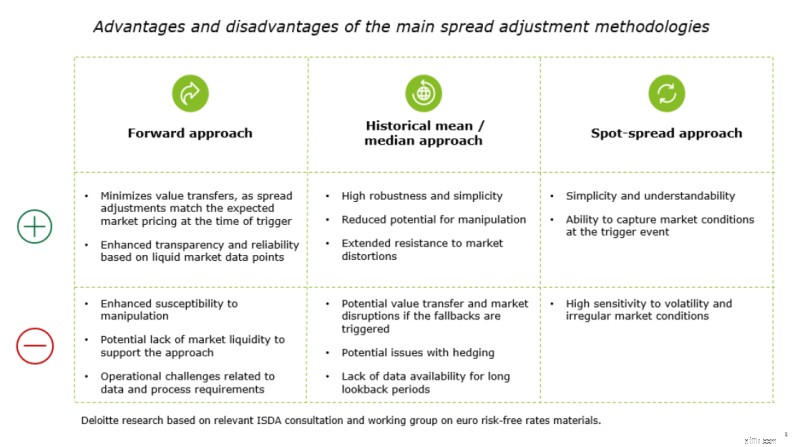

다음 세 가지 스프레드 조정 접근 방식은 광범위한 ISDA 협의의 주제였습니다.

위에서 설명한 세 가지 스프레드 조정 접근 방식은 모두 아래와 같이 장단점이 있습니다.

그림 2:주요 스프레드 조정 방법론의 장단점 (출처:Deloitte, 2019)

세 가지 방법 모두 선택 기준을 서로 다른 정도로 충족하므로 가치 이전을 보장하는 모든 요구에 맞는 단일 옵션은 없습니다(즉, 금융 계약에 관련된 당사자 간에 항상 경제적 가치 이전이 있음). 그럼에도 불구하고 특정 스프레드 조정에 대한 접근 방식의 선택은 원활한 전환과 일관된 방법론을 보장해야 합니다. 시장 참가자의 대다수(거의 70%)가 선호하는 ISDA 상담 후, 역사적 평균/중앙값 접근 방식은 단순성, 견고성, 왜곡 및 조작에 대한 저항을 기반으로 선택되었습니다. 역사적 평균/중앙값에 대한 추가 개선 및 세부사항은 평균 유형(평균, 절사 평균 또는 중앙값)과 전환 확인 기간을 지정해야 하는 2019년 말까지 완료될 것으로 예상됩니다.

기준 요금에 대한 스위스 국가 작업 그룹(NWG)은 적절한 대체 설계, 스프레드 조정에 초점을 맞췄습니다. 파생 상품의 경우 제안된 대체 절차는 선호하는 과거 평균/중간값 방법론에 따라 ISDA 프로토콜 및 마스터 계약을 수정하는 것입니다. 초기 NWG 분석(21 st 에서 발표됨 회의)는 6M - CHF LIBOR를 계산된 6개월 복리 후불 SARON과 비교할 때 중앙값이 평균보다 더 안정적임을 나타냅니다. 결과적으로 중앙값은 가치 이전을 최소화하기 위해 선호되는 접근 방식이어야 합니다.

대출 및 예금. NWG는 법률 회사인 Homburger와 함께 전용 대체 템플릿을 개발했습니다. 스위스 전용 템플릿 개발의 필요성은 국제 모델 조항이 전문 거래 상대방을 위해 개발된 반면 CHF LIBOR는 스위스의 소매 모기지 대출 시장에서도 널리 사용되기 때문입니다. 제안된 프레임워크 내에서 대출 및 예금에 적합한 LIBOR 대체율을 결정하기 위해 다음과 같은 폭포수 접근 방식이 제안됩니다.

ISDA가 올해 말까지 대체 조항을 확정함에 따라 스위스 은행들은 전환 노력을 강화하고 표적 솔루션을 개발하기 시작해야 합니다. 영향을 받는 제품 및 계약에 적합한 전환 전략을 시작하는 것이 좋습니다. LIBOR 포트폴리오 전략 및 계약적 개선 설계와 함께 사전 예방적이고 투명한 고객 커뮤니케이션이 핵심이 될 것입니다.

스위스 은행은 LIBOR 중단이 촉발될 때 효력을 발생하는 예비 조항(사전 중단 트리거 포함)에 대비해야 합니다. 이전 블로그에서 이미 지적했듯이 과도기적 변경의 구현은 은행 전체의 다운스트림 시스템, 프로세스 및 절차에 영향을 미치는 대규모 작업이 될 것입니다. 대체 조항이 곧 정의됨에 따라 스위스 은행은 상황을 면밀히 관찰하고 접근 방식을 시장의 의사 결정 프로세스에 맞춰야 합니다. 대체 설계가 지정되면 ISDA 요구 사항과 제안된 소매 대출 템플릿에 따라 계산 엔진과 시스템을 조정해야 합니다.

전환 과정에 대한 자세한 내용은 IBOR를 향한 여정에 대한 Deloitte의 최근 발표된 통찰력을 살펴보십시오.