2009년 3월 이후로 미국 주식(배당금 포함)은 400%의 수익률을 기록하여 가치가 5배가 되었고 많은 투자자들은 자연스럽게 재미가 곧 끝날 것이라고 걱정하고 있습니다. 그들은 돈을 투자할 다른 곳을 찾고 있으며 두 가지 인기 있는 선택은 석유와 금입니다. 최근 몇 년 동안 어느 상품도 주식 시장과 나란히 움직이지 않았습니다.

석유가 급부상했습니다. 글로벌 벤치마크인 브렌트유 배럴은 2008년 말 약 34달러를 저점으로 2012년 126달러까지 치솟았다가 2016년 초 29달러까지 떨어졌다가 현재 85달러까지 올랐다. 금 1온스의 가격은 주식이 거의 10년 전 저점에서 반등한 이후 약 1/3만 인상되었습니다. 금은 2011년에 2,000달러를 넘어섰지만 금속은 4년 만에 거의 절반으로 떨어졌고 그 이후로 최고치를 유지하기 위해 노력하고 있습니다.

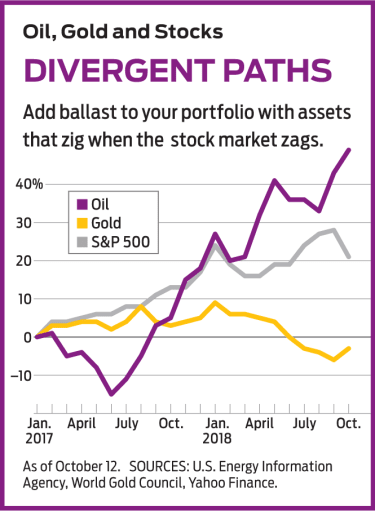

상관 관계가 없는 자산을 소유하는 것이 현명합니다. 즉, 서로 다른 또는 반대 방향으로 위아래로 움직이는 자산을 소유하는 것입니다. 예를 들어 2011년에 Standard &Poor의 500주 지수와 연계된 뮤추얼 펀드인 Vanguard 500 지수(기호 VFINX)는 2%만 수익률을 올렸지만 미국 브렌트유 원유 배럴 가격을 모방한 상장지수펀드(BNO)는 19.5%의 수익률을 기록했다. 2013년에 S&P 500 ETF는 32.2% 상승한 반면 SPDR Gold Shares 금 1온스에 연계된 ETF인 (GLD)는 28.3% 하락했다. 반대로 2010년에 금 ETF는 29.3%, S&P 펀드는 14.9%의 수익률을 보였습니다. 보시다시피, 금이나 석유 또는 둘 다를 소유하면 주식 포트폴리오의 변동성을 균등화할 수 있습니다. 지금이 이 상품을 사기에 좋은 시기입니까? 그리고 어떤 것을 사야 할까요?

자신의 길을 갑니다. 금과 석유는 주식과 상관관계가 없을 뿐만 아니라 서로 관련이 없습니다. 2017년 6월 말 이후 유가는 상승세를 보였고 금은 하락세를 보였습니다. 석유는 세 가지 발전의 이점을 얻었습니다. 첫째, 세계 경제의 지속적인 호황입니다. 사업이 좋아지면 자동차와 공장에 전력을 공급하고, 전기를 생산하고, 집을 난방하고, 화학 물질과 비료로 전환하는 데 더 많은 석유가 필요합니다. 둘째, 글로벌 석유 시추 장비 수가 2014년 2월 3,736개에서 2016년 5월 1,405개로 급감해 생산량이 제한됐다. 가장 최근(9월) 장비 수는 2,258개다. 셋째, 미국은 이란에 강력한 새 제재를 가하여 세계 5위 산유국의 석유 대부분을 세계 시장에서 차단했습니다. 낮은 리그 수와 마찬가지로 제재는 공급을 줄이고 수요가 증가하는 환경에서 가격을 인상합니다.

이제 무엇이 잘못될 수 있는지 상상해 보십시오. 굴착 장치의 수가 계속 증가하거나 이란과의 차이가 해소되거나(또는 다른 국가가 미국의 제재를 무시할 수 있음) 세계 경제가 둔화될 수 있습니다. 무역 전쟁이 확대되어 중국과 유럽의 수요가 감소하거나 반대로 미국 경제가 과열될 수 있습니다. 그렇게 되면 연준이 금리를 더 공격적으로 인상하여 성장을 억제하고 필연적으로 유가를 떨어뜨릴 것입니다.

Kiplinger는 2018년 미국 성장률을 2.9%, 인플레이션을 2.5%로 예상합니다. 견고하지만 너무 뜨겁지는 않습니다. 그러나 실업률은 49년 만에 최저 수준이며 노동 비용은 특히 새로운 관세 및 기타 수입 제한으로 인해 소비자 물가와 함께 크게 상승할 수 있습니다.

금은 또 다른 문제입니다. 신화는 금이 인플레이션에 대한 헤지이자 위기의 안전한 피난처라는 것입니다. 사실, 인플레이션이 금리를 인상하면 금이 타격을 입습니다. 최근에 그랬듯이요. 그 이유는 금은 대부분의 다른 투자와 달리 소득을 창출하지 않기 때문입니다. 2년 만기 미 국채 금리가 2%에 불과하다면 금 투자자들은 많은 것을 희생하지 않는 것입니다. 그러나 금리가 3% 또는 4%로 상승하면 희생이 증가하고 채권은 상대적으로 매력적입니다.

또한 역사는 금이 폭풍우를 피할 수 있다는 견해를 정당화하지 않습니다. 금은 9/11 직후 약 10% 급등했지만 빠르게 다시 안정되었습니다. 가격은 2008~2009년의 대공황 동안 20% 이상 급락했으며 회복과 글로벌 안정의 기간인 2010~12년에 최고치를 기록했습니다. 그러나 패턴은 변경될 수 있습니다. 최근 몇 년 동안 가장 인기 있는 안전 피난처는 미국 재무부 채권이지만 다음 위기에서는 미국 국채가 인기를 끌지 못할 수도 있습니다.

또한 누구도 금 가격 이면의 예측할 수 없는 심리를 과소평가해서는 안 됩니다. 대공황 이후 또 다른 큰 위기가 올 가능성을 우려한 사람들은 금을 보호 수단으로 삼았습니다. 최근 높은 신뢰 수준은 금 가격을 저렴한 수준으로 하락시켰을 수 있습니다.

기차를 탈 시간입니까? 현재 유가는 움직이는 기차에 뛰어드는 것을 좋아하는 모멘텀 투자자에게는 내기처럼 보이고, 금은 역에서 탑승하여 움직이기 시작하기 전에 때로는 몇 년 동안 기다리는 반대론자들에게 적합합니다. 저는 반대론자이고 오늘 선호하는 것은 금입니다. 그래도 포트폴리오에서 상관관계가 없는 자산의 안정을 제공하는 방법으로 두 가지를 모두 소유하는 것이 좋습니다.

구매 방법은 또 다른 질문입니다. 나는 거래 수수료가 높고 레버리지의 유혹으로 인해 변동성이 큰 한 번의 움직임으로 모든 것을 잃을 수 있는 상품 선물 시장의 팬이 아닙니다. 석유와 금에 대한 투자에는 두 가지 대체 범주가 있습니다. 바로 물건 자체와 이를 생산 및 판매하는 회사입니다.

예를 들어, 앞서 언급한 브렌트 ETF는 선물 계약 포트폴리오를 통해 글로벌 석유 가격과 연결됩니다. 미국 석유 (USO)는 동일한 기능을 하지만 미국 벤치마크인 서부 텍사스산 원유 가격과 연계되는 ETF입니다. 현재 WTI는 브렌트유보다 약 10달러 저렴하게 거래되고 있지만 어떤 ETF를 선택하느냐에 따라 큰 차이가 없습니다. 두 경우 모두 관리자의 판단이 필요하지 않은 펀드의 경우 수수료가 높습니다. Brent ETF의 경우 0.90%, USO의 경우 0.77%입니다. Gold ETF에는 보다 합리적인 수수료가 있습니다. SPDR Gold Shares는 0.40%의 수수료를 부과하고 iShares Gold Trust (IAU), 내가 선호하는 요금은 0.25%입니다.

또는 기업의 주식을 소유한 펀드를 구매할 수 있습니다. 석유의 경우 ExxonMobil과 같은 거대한 통합 에너지 회사보다 가격의 오르내림에 더 많이 노출되는 탐사 및 생산 회사에 중점을 둡니다. 좋은 ETF 선택은 Invesco Dynamic Energy Exploration and Production입니다. (PXE), 주요 자산에는 EOG 리소스가 포함됩니다. (EOG); 또 다른 좋은 선택은 SPDR S&P 석유 및 가스 탐사 및 생산입니다. (XOP), 세 번째로 큰 보유 주식으로 California Resources를 포함하는 포트폴리오 포함 (CRC), 한 주에 집중하는 훨씬 작은 회사입니다. 골드의 경우 내 선호도는 Fidelity Select Gold입니다. (FSAGX), Newmont Mining이 최대 보유 주식인 뮤추얼 펀드 (NEM) 및 iShares Global Gold Miners (반지). 이 ETF는 자산의 15%가 Newmont에, 12%가 Barrick Gold에 있습니다. (ABX), 상위 2개 보유.

주식과 함께 움직이지 않기 때문에 석유와 금은 전체 포트폴리오에 어떤 폭풍우도 순조롭게 헤쳐나갈 수 있게 해 줄 것입니다. 그리고 폭풍우가 올 것이라고 확신할 수 있습니다.