이제 패시브 투자에 열심인 수비수들이 등장하기 전에 이 글에서 제가 패시브 투자를 먼저 하고 있다는 점을 말씀드리고 싶습니다.

나는 당신 중 하나입니다. 우리는 같은 팀에 있습니다. 저는 아일랜드 소재 인덱스 펀드(특히 CSPX)를 사서 장기적으로 보유할 계획입니다. 또한 제 포트폴리오의 약 20%를 많은 경멸을 받는 STI-ETF에 보유하고 있습니다.

그리고 저는 항소를 받아들였습니다.

인덱스 뮤추얼 펀드 또는 상장지수펀드를 통한 패시브 인덱스 투자는 소매 투자의 성배로 찬사를 받았습니다.

낮은 비용, 시장 수익 및 거의 모든 것이 투명성을 확보하는 것입니다. 이 전략의 위대함을 강조하는 데 사용되는 가장 일반적인 지수는 일반적으로 S&P 500입니다. 미국 증권 거래소에 상장된 500대 기업을 추적하는 광범위한 기반 시가 총액 지수입니다.

지금까지는 모두 좋은데 왜 다른 것을 고려해야 합니까?

다음은 패시브 인덱스 투자자가 이 전략을 시작할 때 주의해야 할 몇 가지 사항입니다.

나는 그것이 결코 나쁘다고 말하는 것이 아니라 여전히 훌륭하고 간단한 전략이라고 생각하지만 투자자들은 그들이 무엇에 빠져들고 있는지 알아야 합니다. 실사는 요즘 부족합니다.

그리고 우리는 그 중 일부를 제공하기 위해 왔습니다.

패시브 투자에 대해 읽거나 들은 대부분은 미국 시장에 대한 이해일 것입니다.

또한 세계 주식 시장의 50%를 차지하는 훌륭한 시장이며 국내뿐만 아니라 전 세계적으로 비즈니스 수익을 창출하는 혁신적인 글로벌 기업이 있지만 미국 이외의 시장에서는 일반적으로 동일한 사실이 아닙니다.

내러티브에 맞게 선택하고 선택하지 않고 미국 이외의 주요 개발 도상국에 대한 지수와 이를 마무리하기 위한 하나의 글로벌 지수를 나열하겠습니다. 시가 총액 순서:

| 시장 및 지수 | 2009년 3월 6일 이후 반환 |

| 미국 – S&P 500 | 323% |

| 일본 – 니케이 225 | 219% |

| 영국 – FTSE 100 | 82% |

| 캐나다 – TSX 60 | 104% |

| 프랑스 – CAC 40 | 89% |

| 독일 – DAX 30 | 246% |

| 스위스 – SMI 20 | 135% |

| 호주 – ASX 50 | 84% |

| 글로벌 개발 – MSCI World | 131% |

나는 08/09의 금융 위기 이후 절대 시장 최저점을 강조하기로 선택했습니다. 대부분의 글로벌 주식은 양의 상관관계를 가지고 있지만(함께 반응합니다) 항상 같은 정도의 움직임은 아닙니다.

미국 시장은 붕괴 이후 323%라는 엄청난 수익을 올렸지만 다른 시장은 겨우 4분의 1을 벌었습니다. 상황에 따라 미국 주식의 경우 연간 환산 12.9%인 반면 영국 지수의 경우 연간 환산 시 81.68% 또는 5.3%에 불과합니다.

그리고 다시, 이것은 GFC 이후 최저 가격에 투자한 후입니다. 정확히 그 시점에서 시장을 타이밍하고 올인하려면 신이 되어야 합니다.

예를 들어 일본은 2009년부터 잘해왔지만 잃어버린 20년을 경험한 세기가 바뀌기 전을 되돌아보세요.

세기의 전환기부터 프랑스, 영국, 스위스도 마찬가지입니다. 그들 대부분은 2000년에 사서 오늘 팔았거나 심지어 코로나19 이전 수준의 최고가라면 거의 아무것도 벌지 못했습니다.

이것은 미국 경제와 주식 시장의 회복력이 정상이 아니라 진정으로 예외라는 것을 말해줍니다.

워렌 버핏의 말을 인용하자면:절대 미국에 대항하지 마십시오.

먼저 의논해야 할 점은 '인덱스를 매수'할 수 없다는 것입니다. 이는 미국 시장과 다른 모든 시장에서 동일합니다.

Index Investing은 펀드 를 구매하고 있습니다. 색인을 추적하거나 복제합니다.

당신이 얻는 것은 색인 – 비용 – 추적 오류 =반품입니다. (중개 수수료 및 세금 제외).

미국에서는 비용 및 추적 오류(펀드가 실제 지수와 얼마나 차이가 나는지)가 너무 작아서 펀드 수준의 수수료를 지불한 후에도 상당한 시장 수익을 얻을 수 있습니다. 예상할 수 있습니다. 패시브 투자를 발명한 나라는 시스템을 완성하는 데 몇 년이 걸렸습니다.

그러나 이것은 다른 곳에서도 동일합니까?

3가지 영역을 살펴보겠습니다.

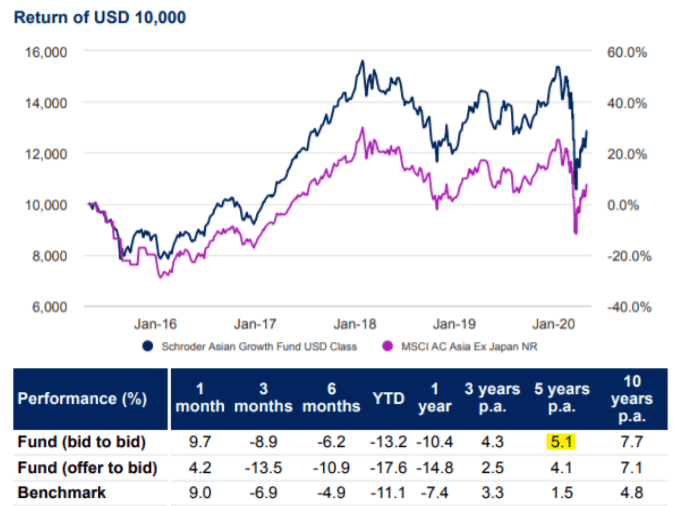

일본을 제외한 아시아

벤치마크 – MSCI AC Asia ex Japan 지수

인덱스 펀드 – iShares Core MSCI AC Asia ex Japan 인덱스 ETF(3010)

총 비용 비율 – 0.28% p.a

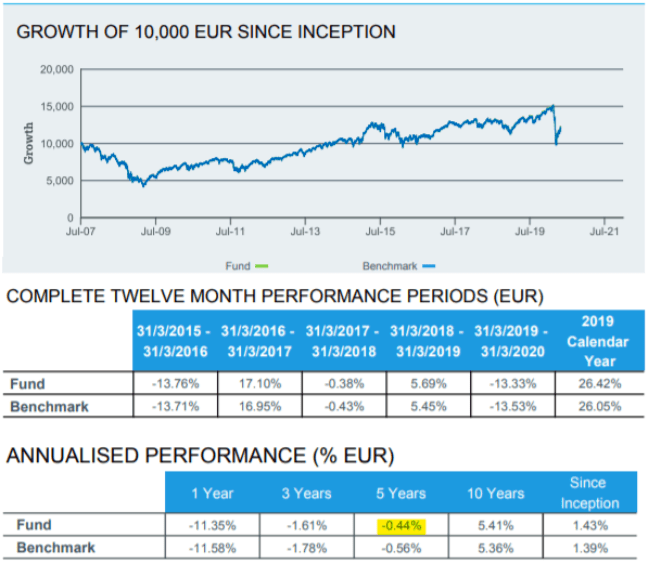

수수료와 추적 오류로 인해 인덱스 펀드는 5년 동안 벤치마크를 연 0.4% 하회했습니다.

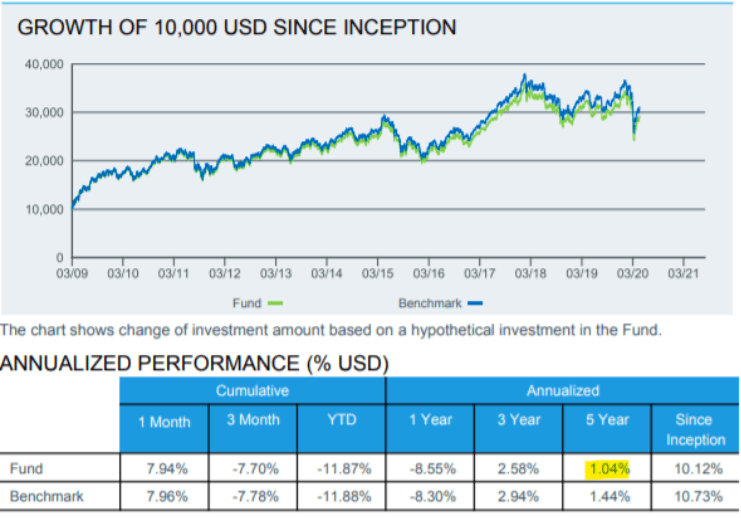

액티브 운용 펀드 – Schroder Asian Growth

총 비용 비율 – 1.38%

액티브 운용 펀드는 펀드 수수료를 감안하더라도 5년 동안 벤치마크를 연 3.6% 초과, 인덱스 펀드를 5년 동안 연 4% 초과 초과 수익률을 기록했습니다.

유럽

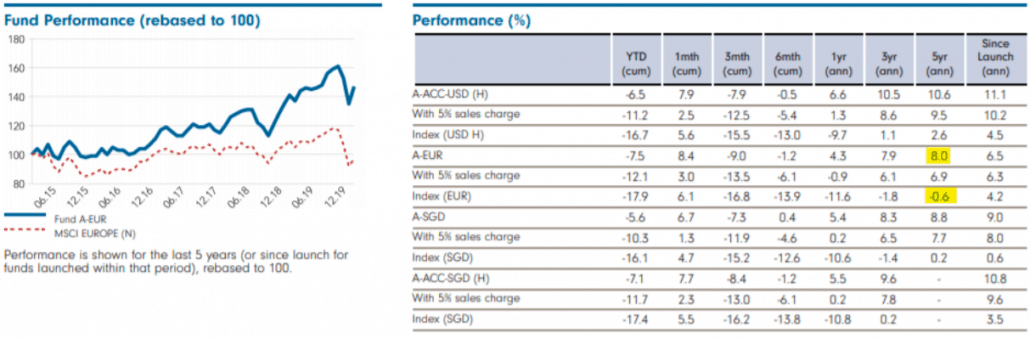

벤치마크 – MSCI 유럽

인덱스 펀드 – iShares Core MSCI 유럽 UCITS ETF EUR (IQQY)

총 비용 비율 – 0.12% p.a

수수료와 추적 오류로 인해 인덱스 펀드는 실제로 더 나은 성과를 거두었습니다. 5년 동안 연 0.12%씩 벤치마크. 이상합니다.

액티브 운용 펀드 – Fidelity Funds 유럽 동적 성장 펀드

총 비용 비율 – 1.9% p.a

펀드 수준 수수료를 제외한 액티브 운용 펀드는 5년 동안 벤치마크를 연 8.6% 초과 수익률, 인덱스 펀드를 5년 동안 연 8.46% 초과 수익률을 기록했습니다.

신흥 시장

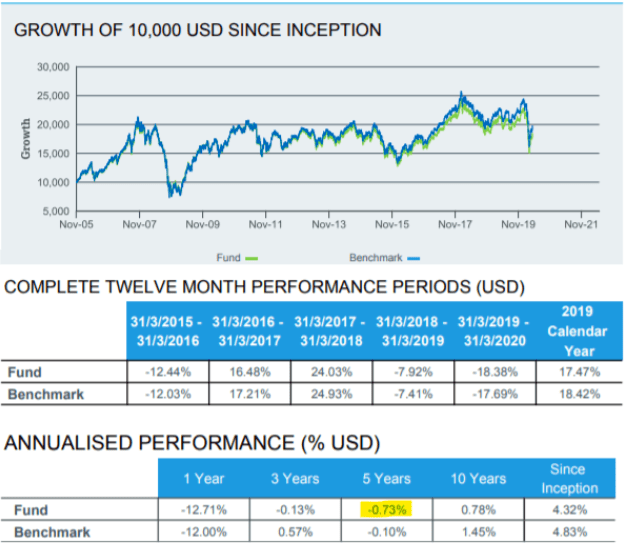

벤치마크 – MSCI 신흥 시장

인덱스 펀드 – iShares MSCI 이머징 마켓 UCITS ETF(Dist) (IQQE)

총 비용 비율 – 0.18% p.a

수수료와 추적 오류로 인해 인덱스 펀드는 5년 동안 벤치마크를 연 0.63% 하회했습니다.

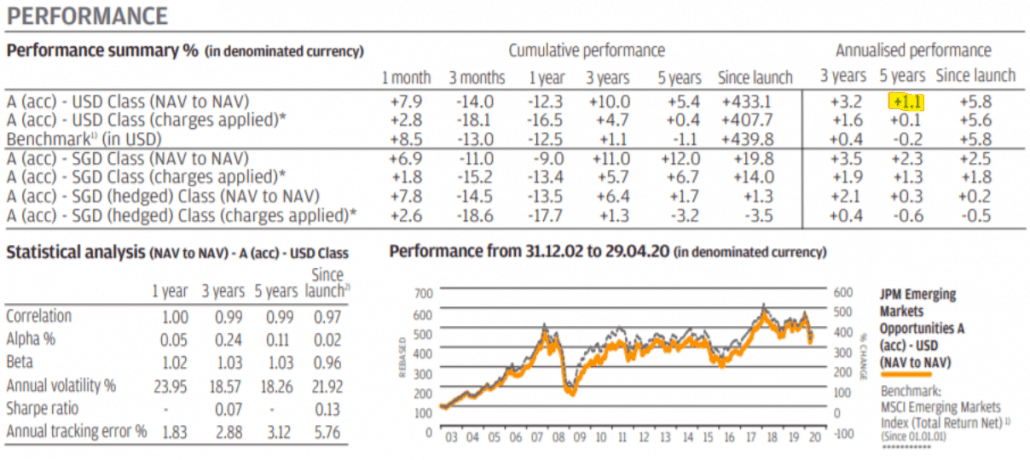

활성 관리 펀드 - JP모건 펀드 이머징 마켓 기회 펀드

총 비용 비율 – 1.8% p.a

펀드 수준 수수료를 제외한 액티브 펀드는 5년 동안 벤치마크를 연 1.3% 초과 수익률, 인덱스 펀드를 5년 동안 연 1.8% 초과 초과 수익률을 기록했습니다.

보시다시피, 미국 이외의 시장에서는 펀드 수수료 후에도 적극적으로 운용되는 펀드에서 큰 성과를 얻을 수 있습니다.

왜 그런가요?

이는 주로 이러한 시장이 미국 시장보다 덜 효율적이기 때문입니다.

미국에서는 S&P 500을 벤치마킹하여 지속적으로 지수를 능가하는 액티브 펀드 매니저를 찾는 것은 매우 드뭅니다. 그러나 미국 이외의 다른 지수 및 기타 인덱스 펀드의 경우 더 일반적이며 초과 성과가 엄청날 수 있습니다.

그러나 이것은 향후 수십 년 동안 현실이 아닐 수 있으며 시장은 시간이 지남에 따라 더 효율적일 수 있으며 활동적인 펀드 매니저는 우위를 잃을 수 있습니다. 하지만 당분간은 수수료의 10배를 청구하더라도 일관된 성능을 보입니다.

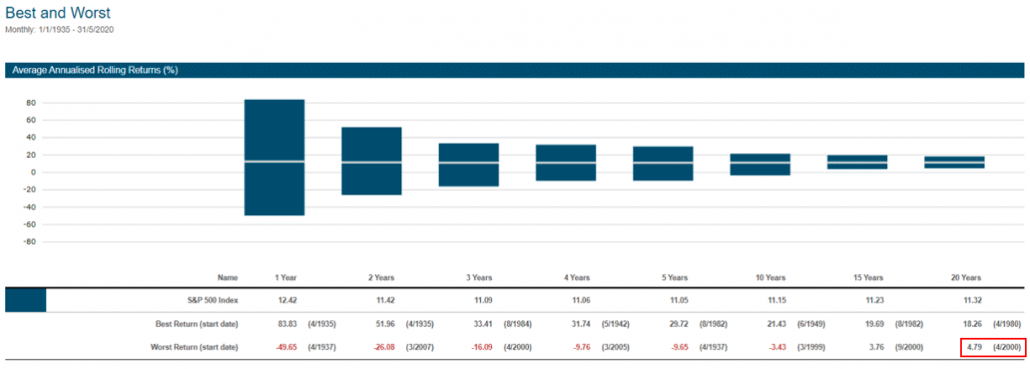

S&P 500으로 돌아가 이 차트를 보여드리겠습니다.

이것은 일정 기간 동안의 수익률을 보여주는 최고의 차트와 최악의 차트입니다.

1926년(94년 전) 이후 최악의 20년 기간은 1929년 9월부터 1949년 9월까지였습니다. 전체 20년 동안의 대공황 이후 연간 수익률은 1.89%에 불과했습니다.

30세에 투자 여정을 시작하여 50세가 되었을 때 귀하의 투자가 싱가포르 저축 채권만큼 벌었다는 것을 알게 된다고 상상해 보십시오. 인플레이션을 이기지 못했습니다.

그리고 20년 동안 보유하지 않고 대신 10년 또는 15년 동안 보유했다면 손실을 입었을 것입니다.

반대로 1980년 4월에 투자하여 닷컴 버블이 터지기 전에 Y2K 이후에 매각했다면 연간 18.26%라는 엄청난 수익을 올렸을 것입니다. 워렌 버핏 수준의 좋은 물건입니다.

저는 이미 여러분 중 일부가 대공황 기간을 포함하는 것이 공평하지 않다고 말할 수 있다고 말할 수 있으므로 그 이상치를 무시하는 방법을 보여드리겠습니다.

나에게 이것은 더 망할 통계입니다.

1935년 이후 20년 동안 가장 좋은 기간은 1980년에 투자하고 2000년에 매도했지만, 그 다음에는 2000년 4월에 투자하고 2개월 전에 매도한 최악의 20년 수익률로 연환산 4.79%를 얻었을 것입니다.

이는 100% 주식 시장의 모든 위험을 감수하면서 CPF를 이기는 것과 같습니다.

이해해야 할 사항은 다음과 같습니다. 예, S&P 500은 장기적으로 항상 상승합니다.

그러나 때로는 이것이 예상보다 훨씬 오래 걸릴 수 있습니다. '긴'은 5년, 10년, 20년이 될 수 있습니다.

인터넷과 극단적인 확증 편향의 시대에 비평가에게 마음을 닫는 것이 그 어느 때보다 쉽습니다. 하지만 잠재적인 사각지대를 조사하기 위해 불편한 정보를 찾는 것이 항상 중요합니다.

수동적 투자자로서 이것은 이 '방탄' 을 인정하는 것을 의미합니다. 다른 모든 것과 마찬가지로 전략에도 몇 가지 약점이 있습니다.

이것은 수동적으로 투자하지 않도록 설득하는 것이 아니라 이 새로운 지식을 통해 잠재적인 문제에 대처할 수 있는 방법은 무엇인지 스스로에게 물어보는 것입니다.

제 머리로는 몇 가지를 생각할 수 있습니다.

우리의 테이크? 위험을 이해하고 필요한 조치를 취하십시오.

그리고 최선을 다하십시오. 그것이 우리가 할 수 있는 최선입니다.