투자자는 Nifty 인덱스 펀드와 Nifty Next 50 인덱스 펀드에 투자하여 간단하고 최소한의 2개 펀드 주식 뮤추얼 포트폴리오를 만들 수 있습니다. 예를 들어 주식과 채권 간의 자산 클래스 간의 균형을 조정해야 하는 반면 표준 2개 자산 클래스 포트폴리오의 경우 Nifty와 Next 50 사이의 균형을 조정해야 합니까?

NIfty 및 Nifty Next 50 펀드가 주식 포트폴리오에 어떻게 필요한지 궁금한 경우 Nifty 및 Nifty Next 50 펀드를 결합하여 대규모 중형 지수 포트폴리오를 생성하는 방법을 참조하세요. 이러한 인덱스 펀드를 선택하는 데 도움이 필요하면 다음을 참조하세요. 추적 오류가 가장 낮은 Nifty 인덱스 펀드는? Nifty Next 50 Index에 투자하는 가장 좋은 방법은 무엇인가요? 추적 오류가 가장 낮은 Nifty Next 50 인덱스 펀드는 무엇인가요?

우리는 2002년 12월부터의 백테스트만 수행할 수 있습니다. 테스트 없이 몇 가지 관찰을 할 수 있습니다. Nifty Next 50(NN50)이 NIfty보다 훨씬 더 변동성이 크지만 사실 NN50은 대형 지수가 아니지만 SEBI가 생각하는 바는 신경쓰지 마십시오. 이들의 움직임 사이에는 상당한 상관관계가 있습니다.

즉, 하나는 하락/상승하고 다른 하나는 하락/상승하는 경향이 있다는 것입니다. 2018년 2월의 움직임은 실망스러울 정도로 불균질했지만, 이는 재조정의 이점이 작을 가능성이 있음을 의미합니다. 그것을 테스트하는 것은 여전히 우리의 의무입니다.

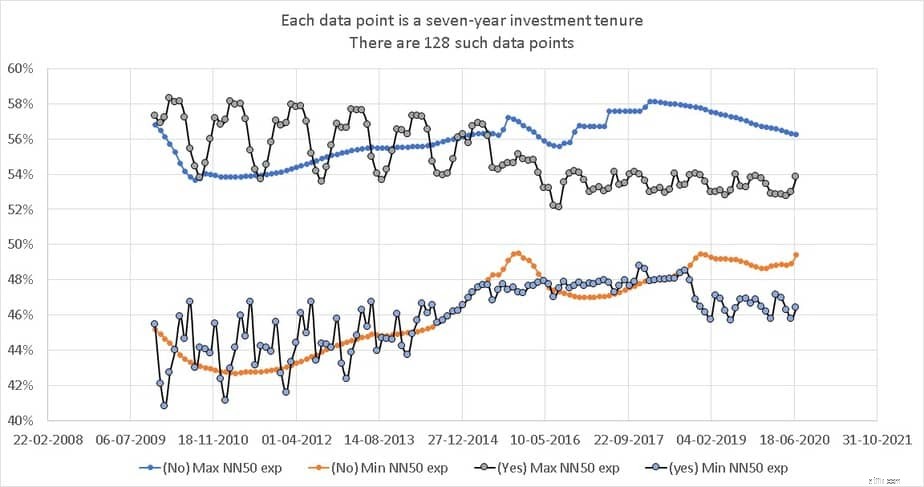

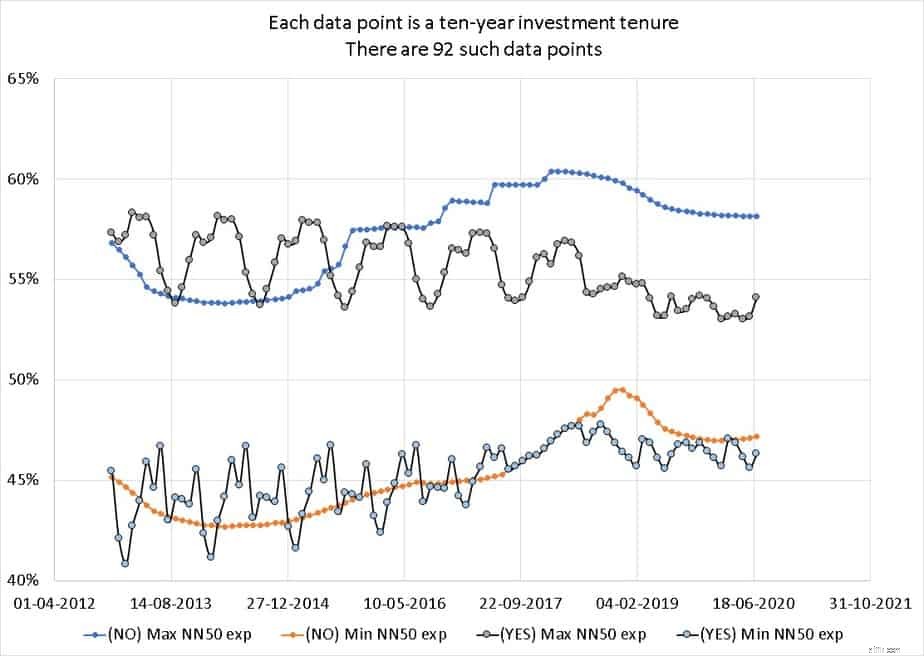

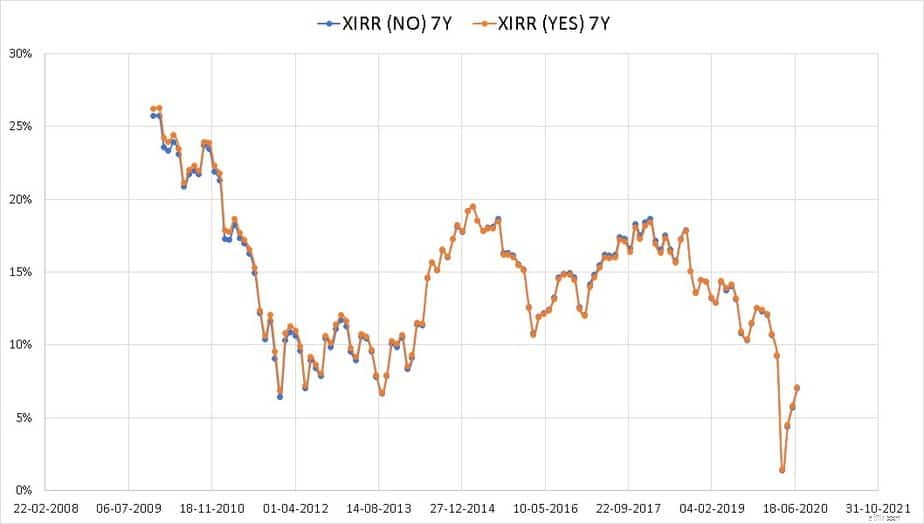

Nifty 및 Nifty Next 50에서 50:50 할당으로 7년 및 10년 SIP를 살펴보겠습니다. 7년 128경기, 10년 92경기에 불과하다. 결정적인 것은 아니지만 최선을 다해 노력해야 합니다.

참고: 이것은 100% 지분 포트폴리오만을 고려합니다. 자기 자본과 부채 간의 균형 재조정의 이점은 앞서 논의한 바와 같이 논쟁의 여지가 없습니다. 세금 및 출구 부담을 잊어버리십시오. 이것이 포트폴리오를 매년 재조정해야 하는 이유입니다. 추가 도움이 필요하면 투자 포트폴리오 재조정 방법 및 포트폴리오 재조정 시기를 참조하세요.

따라서 고정 수입과 함께 Nifty와 Nifty Next 50을 보유하고 있다면 어쨌든 고정 수입과 둘 다 사이의 균형을 재조정하게 됩니다. 주식 펀드. 우리는 이 기사에서 두 주식 펀드 간의 추가 "재설정"이 필요한지 여부만 고려하고 있습니다.

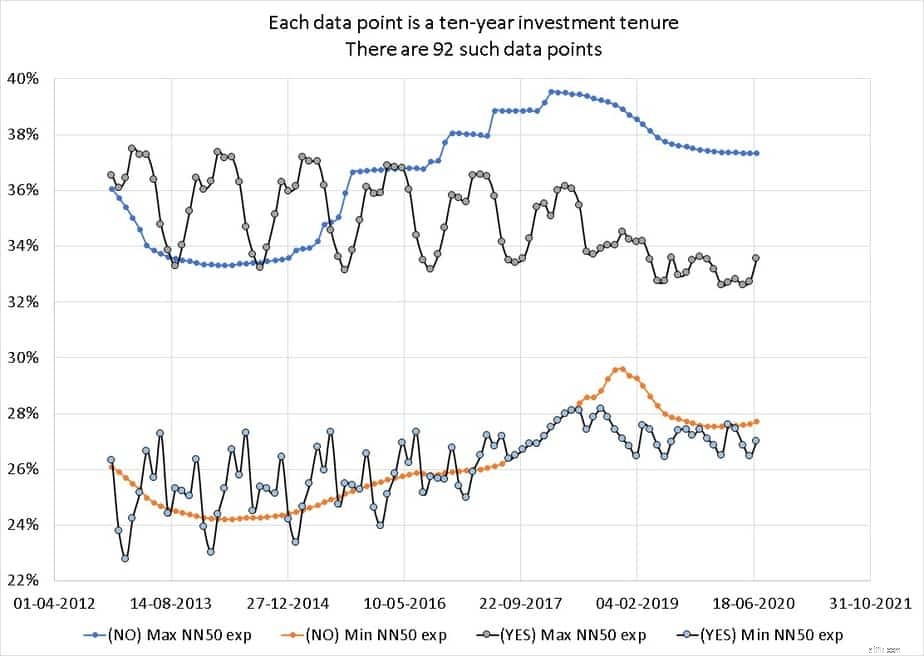

50% Nifty 및 50% Nifty Next 50 포트폴리오의 경우 이는 7년 및 10년 동안의 NN50 자산 배분의 최대 및 최소 변동입니다. 즉, 128개의 7년 실행 각각에 대해 7x12개월 동안의 최대 NN50 할당과 최소 할당이 표시됩니다.

<노스크립트>

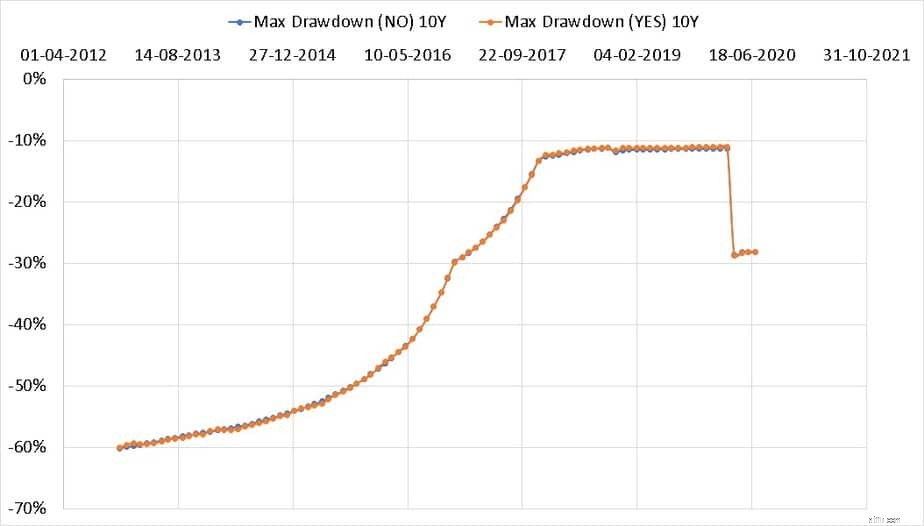

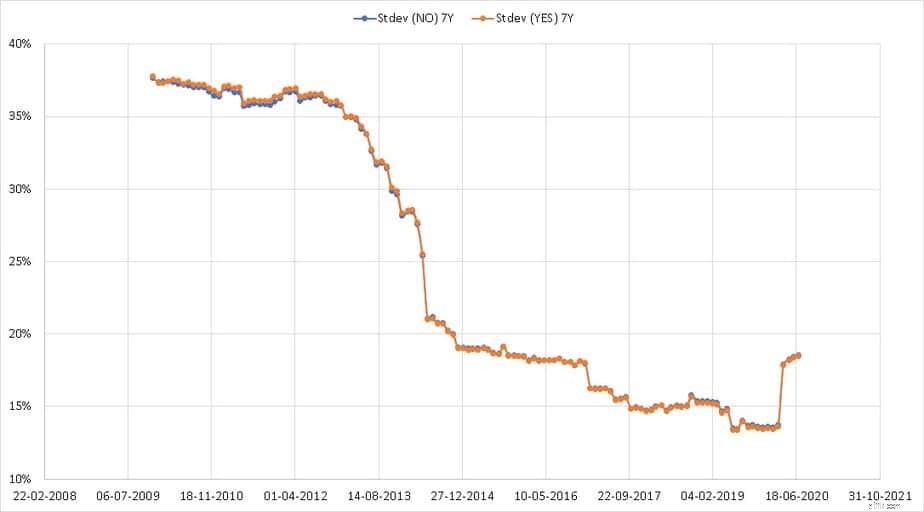

편차가 크지 않다는 점에 유의하십시오. 이는 Nifty와 Nifty Next 50 간의 재조정의 영향이 미미하다는 것을 의미합니다. 이는 표준편차(변동성)와 최대 드로다운(피크에서 최대 하락 범위)에서도 확인할 수 있습니다.

<노스크립트>

수익률(XIRR)에도 차이가 없습니다.

<노스크립트>

70% Nifty 30% Nifty Next 50 할당의 경우에도 자산 할당의 편차는 크지 않습니다. MAX 드로다운 및 표준편차와 같은 다른 측정항목도 위와 같이 크게 다르지 않습니다.

<노스크립트>

이 모든 것이 무엇을 의미합니까? 모든 투자자가 해야 할 일은 자본과 부채 사이에서 체계적으로(1년에 한 번) 균형을 재조정하는 것입니다. Nifty 및 Nifty Next 50을 추가로 재조정할 필요가 없습니다. 포트폴리오에 Nifty 70%와 Nifty Next 50 30%가 있다고 가정합니다. 자본에서 부채로 또는 그 반대로 제거하려면 1000을 추가해야 합니다. 700은 Nifty와 Rs에서 기부할 수 있습니다. Nifty Next 50에서 300개.

다시 말해, Nifty Nifty Next 50 가중치를 방해하지 않고 재조정에 대한 부채를 수행할 수 있습니다. 균형을 재조정할 때 가중치에 상당한 차이가 있으면 "재설정"할 수도 있습니다. 이는 자연스러운 일입니다. 예를 들어 지난 몇 년 동안 Nifty는 상승했고 NN50은 하락했습니다. 따라서 자본 부채 재조정 시 Nifty에서 더 많은(또는 모든) 이익을 부채로 제거할 수 있습니다.

추가 고려사항: 우리는 이미 이중 이동 평균을 사용하는 자본과 부채 간의 전술적 자산 배분이 잘 작동하는 것을 보았습니다. Nifty와 Nifty Next 50 간의 전술적 자산 할당이 차이를 만들까요? 향후 게시물에서 이에 대해 고려할 것입니다.