이 기사에서는 카테고리별로 10년 ULIP 수익률과 뮤추얼 펀드 수익률을 비교합니다. ULIP는 현재 뮤추얼 펀드에 대한 '더 나은 대안'으로 판매되고 있습니다. 면세이기 때문입니다. 아래에 표시된 ULIP 수익률을 보고 투자자는 각 ULIP 범주에서 최고 성과자와 최저 성과자의 엄청난 차이를 인식해야 합니다. 우리가 선택한 ULIP가 고점 근처에서 또는 최하점 근처에서 운임을 알 수 있는 방법이 없기 때문에 세금을 피하기 위해 ULIP를 구입하는 것은 출구 비용이 비싸기 때문에 순전히 어리석은 일입니다.

당연히 뮤추얼 펀드도 각 범주에서 상위 성과 하위 성과자 사이에 큰 격차가 있습니다. 그러나 뮤추얼 펀드는 종속성이 없으므로(세금 절약을 위해 사용되지 않는 한. 이 경우에도 잠금은 ULIP보다 2년 낮음) 투자자는 걱정 없이 저성과자를 빠져나갈 자유가 있습니다. ULIP의 경우와 같은 생명 보험 혜택의 상실.

<노스크립트>

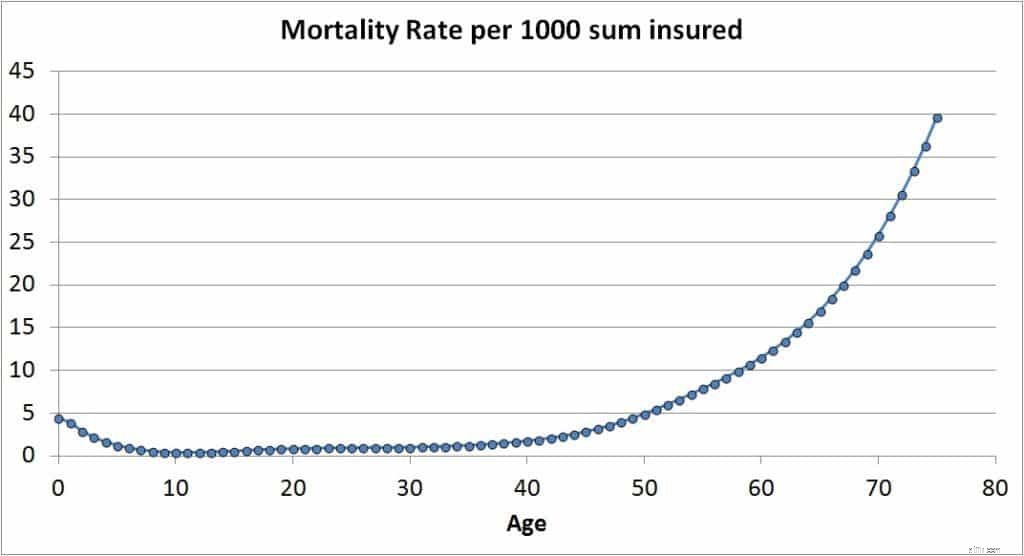

ULIP란 무엇입니까? 단위 연결 보험 플랜은 보험사가 펀드의 사용 가능한 단위에서 생명 보험료를 공제하는 뮤추얼 펀드입니다. 이 문장만으로도 ULIP를 멀리해야 합니다!! 그렇지 않은 경우, 사망 부담금으로 알려진 이 보험료는 다음 공식에 따라 (정기 플랜과 달리) 연령에 따라 증가한다는 점을 인지하십시오.

사망률 =사망률(도달 연령) x 위험 합계/1000 x 1/12

ULIP 펀드의 가치가 위험 합계(보증 합계)와 같거나 클 때까지 단위가 공제됩니다.

<노스크립트>

직접 계획으로 제한한다고 가정하면 뮤추얼 펀드에는 펀드 관리 수수료가 부과됩니다. 이는 ULIP의 해당 요금과 비슷합니다.

즉, 아래에 표시된 ULIP 펀드 수익은 실제로 얻을 수 있는 것보다 약간 높습니다. 이것이 ULIP 수익률과 뮤추얼 펀드 수익률의 주요 차이점입니다. 이제 수익률 비교로 넘어갑니다. 데이터는 2019년 3월 10일 기준 Morningstar에서 가져온 것입니다. 카테고리는 여기에서 정의됩니다.

아래에 표시된 비교는 몇 가지 가정을 전제로 합니다.

아래 링크에서 부채 펀드 범주에 대한 비교를 볼 수 있습니다.

ULIP 수익과 뮤추얼 펀드 수익 사이의 패턴을 관찰하는 것이 가능합니다. 그러나 이것을 심각하게 받아들이는 것은 피하고 싶습니다. 두 상품에 대해 가능한 수익률의 스프레드를 이해하면 충분합니다. 가장 큰 차이점은 원할 때 언제든지 뮤추얼 펀드를 자유롭게 탈퇴할 수 있으며 생명 보험(다른 곳에서 받아야 하는 경우)을 잃지 않는다는 것입니다. 면세 상태에도 불구하고 ULIP는 이러한 혜택이 없으므로 뮤추얼 펀드보다 열등합니다. ULIP 투자자는 자신의 펀드가 최하위 4분위(25%)에 들지 않기를 바라며 살아야 하며, 반면 뮤추얼 펀드 투자자는 그러한 성과가 떨어지기 전에 충분히 빠져나갈 수 있습니다.