Axis Nifty 100 인덱스 펀드는 NIFTY 100 인덱스를 추적하는 개방형 인덱스 펀드입니다. 2019년 10월에 출시된 이 회사는 직접 계획에 대해 0.16%의 총 비용 비율(TER)과 인상적인 4억 3600만 달러의 AUM을 보유하고 있습니다. 그러나 이것은 너무 비싸다? Nifty 50 인덱스 펀드에서 Axis Nifty 100으로 전환할 가치가 있습니까? 알아보도록 하겠습니다.

정규 플랜의 TER은 1.01%로 놀라울 정도로 높습니다. 은행 관계를 감안할 때 AMC는 4억 3600만 AUM 중 상당 부분이 일반 계획에서 나올 가능성이 있습니다. 인덱스 펀드에 대한 1% 수수료는 규제 기관과 업계가 "뮤추얼 펀드 인식"에 대해 이야기하는 것을 얼마나 좋아하는지 고려할 때 비극에 불과합니다.

편리하게도 AMFI는 매달 정기 및 직접 계획 AUM 분할 업데이트를 중단했습니다. 분기 평균 AUM을 알기 위해서는 2020년 1월까지 기다려야 합니다. 직접 계획 투자자의 경우 AUM이 건강한 숫자 인 경우 AUM이 어디에서 왔는지는 중요하지 않습니다. 그렇지 않으면 다음과 같은 상황이 발생할 수 있습니다. 이 5개의 인덱스 펀드가 인덱스를 능가합니다! 피해야 하는 이유!

이 NFO 기간 동안 이 작성자는 Axis Nifty 100 인덱스 펀드 검토:활성 대형 펀드의 대체 펀드를 검토했습니다. – 하지만 펀드가 설정되고 추적 오류를 계산하기 위해 약간의 이력이 생길 때까지 최소 6개월을 기다려야 한다고 제안했습니다.

이제 퍼즐의 두 조각이 있습니다. 좋은 AUM과 합리적인 비용 비율(비교를 위해 아래 참조), 추적 오류가 너무 높지 않을 것이라고 추측하는 것이 합리적입니다(그렇게 될 수는 있지만). 현재 투자자를 위한 질문은 다음과 같습니다.

신화를 파헤쳐 이 질문에 답해보자. Nifty 100은 Nifty 50 + Nifty Next 50과 같지 않습니다.

2019년 11월 30일 현재 SBI Life는 Nifty Next 50에서 가장 높은 비중을 차지하고 있습니다. (출처 팩트시트) 하지만 NIfty 100에서 SBI Life의 가중치는 0.62%에 불과합니다! 이것은 Nifty Next 50의 다른 모든 주식이 NIfty 100에서 비례적으로 더 낮은 가중치를 갖는다는 것을 의미합니다. 최신 주식 가중치는 이 NSE 월간 보고서 페이지에서 얻을 수 있습니다.

즉, Nifty 100 =85% Nifty 50 + 15% Nifty Next 50(대략)입니다. 2019년 11월 기준으로 니프티 100은 니프티 50 주식의 86.52%를 보유하고 있습니다. 투자자들은 100개의 주식을 동등하게 매수하지 않는다는 것을 이해하는 것이 중요합니다. 같은 주장이 Motilal Oswal Nifty 500 펀드(Nifty 50 인덱스 펀드를 피하고 고수)에도 적용됩니다. 이 펀드는 TER이 0.38%(직접 계획)입니다. 멋진 수익을 얻고 있습니다!

0.1%의 TER과 최소 300Crores AUM을 보유한 Sensex 또는 Nifty 인덱스 펀드가 후보 명단에 포함될 수 있습니다. 그런 다음 벤치마크(배당 포함)와 지난 몇 년 간의 수익률을 비교하면 추적 오류의 범위를 나타낼 수 있습니다.

다른 펀드에 비해 100종목 운용 시 TER이 0.16%로 상당히 합리적이다. Axis Nifty 100 Fund는 의심할 여지 없이 괜찮은 선택이지만 투자자가 해야 할 진정한 질문은 포트폴리오의 약 15%를 구성하는 추가 50개 주식에 대해 수수료로 60%를 더 지불할 가치가 있습니까? . 즉, Nifty 50 인덱스 펀드 대신 Axis Nifty 100 인덱스 펀드를 선택하는 것이 합리적입니까?

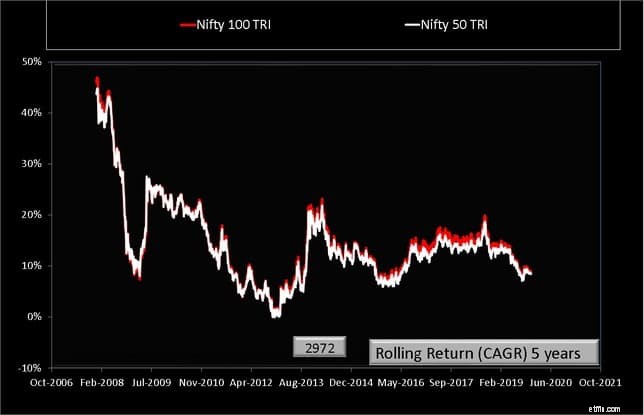

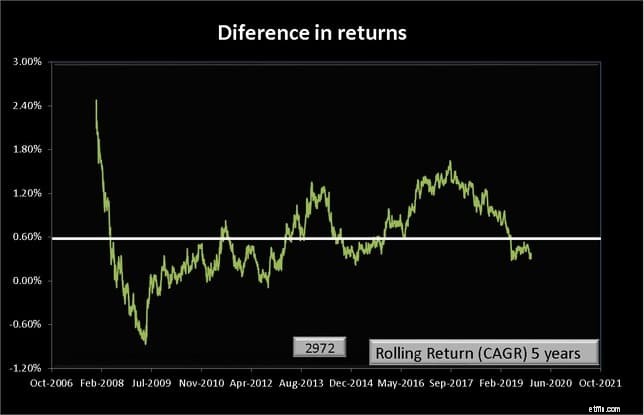

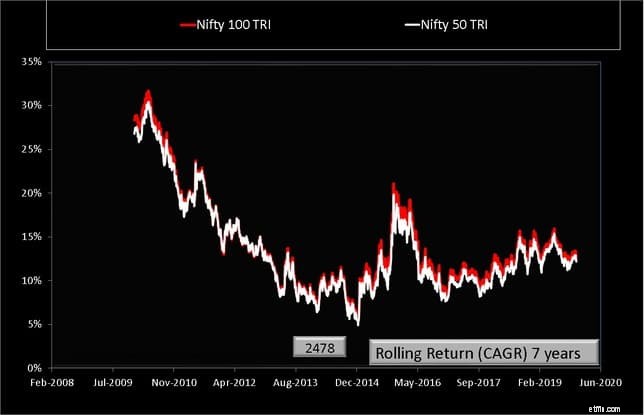

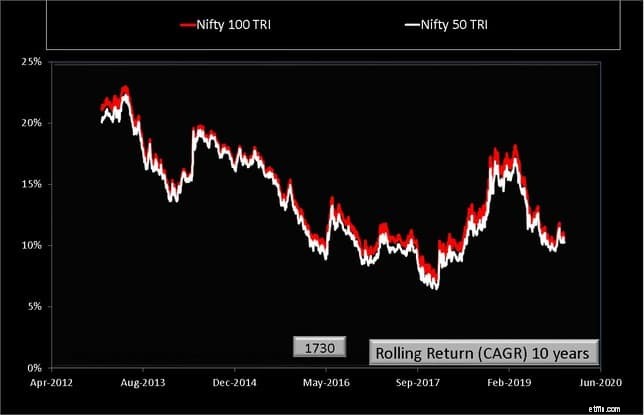

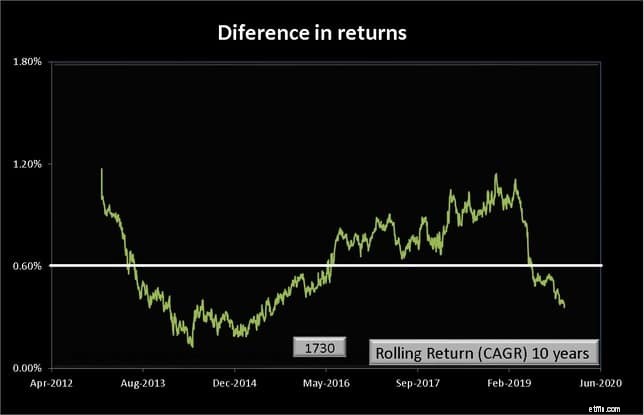

FundExpense Ratio(%)AUMTata 인덱스 펀드-니프티 플랜0.0518.63HDFC 인덱스 펀드-NIFTY 50 플랜0.101032.52HDFC 인덱스 펀드-Sensex0.10544.47ICICI 프루 니프티 인덱스 펀드0.10514.91ICICI 프루 센엑스2 펀드 인도 .1039.04Nippon India Index Fund – Sensex Plan0.10156.45UTI Nifty Index Fund(D)0.101793.60Tata Index Fund-Sensex Plan0.1112.48IDFC Nifty Fund0.15190.83Axis Nifty 1036D2SP3IFTY Index 니프티 넥스트 50 인덱스 펀드0.27569.11DSP 니프티 넥스트 50 인덱스 펀드0.2944.70SBI 니프티 인덱스 펀드0.29521.79IDBI 니프티 인덱스 펀드0.30229.45Aditya Birla SL 인덱스 펀드0.33144.76DSP10.33144.76DSP10.33144.76DSP 플랜 니프티 뱅크 인덱스 펀드0.3819.27모틸랄 오스왈 니프티 미드캡 150 인덱스 펀드0.3823.98모틸랄 오스왈 니프티 스몰캡 250 인덱스 펀드0.3816.02ICICI 프루 니프티 넥스트 50 인덱스 펀드0.39683.27Sundaram0 4729.28IDBI 니프티 주니어 인 dex Fund0.4954.31Franklin India Index Fund-NSE Nifty0.53289.31LIC MF Index Fund-Sensex Plan0.5821.30Principal Nifty 100 Equal Weight Fund0.7418.08Taurus Nifty 인덱스 펀드0.741.34NIfty 50 및 Nifty 100의 모든 가능한 5,7 및 10년 수익률과 Nifty 50에 대한 Nifty 100의 초과 수익률(즉 Nifty 100 수익률에서 Nifty 50 수익률을 뺀 값)을 고려합시다. 가로 흰색 선은 무시하세요(아래 설명 참조)

Nifty 100이 항상 Nifty 50을 능가하는 것은 아니며 그렇게 되더라도 초과 수익은 1%의 양쪽에 있을 것입니다. TER 차이인 0.06%를 빼면 초과 수익은 (운이 좋으면) 약 0.5%-0.6%가 될 수 있습니다. 실수를 지적해 주신 Saurabh Mittal에게 감사드립니다(아래 댓글 참조)

이것이 장기적으로 중요해 보인다면(비용과 달리 보증이 아님) Axis Nifty 100 인덱스 펀드를 고려할 수 있습니다. 이것이 기회가 될 것 같으면 확립된 Nifty 50 인덱스 펀드를 고수하십시오.

Nifty 50 인덱스 펀드와 Nifty Next 50 인덱스 펀드의 조합을 후자의 20% 이상과 함께 사용하는 경우 Nifty 100 인덱스 펀드로 전환하면 위험-보상 균형이 변경됩니다.

요약하면, Axis Nifty 100 인덱스 펀드의 TER은 합리적으로 낮고 충분히 매력적이지만, 기존 Nifty 또는 Sensex 인덱스 펀드와 비교하여 추가 수수료에 대한 이득이 항상 정당화되는 것은 아닙니다. 그래서 이것에 비해 가격이 좀 비쌉니다.