총 비용 비율(TER)의 변경과 관련하여 뮤추얼 펀드에서 자주 회람을 본 적이 있을 것입니다. 때때로 이들은 TER의 증가와 때때로 감소를 발표합니다. 어떤 경우에는 특히 직접 계획의 경우 TER의 하락이 상당합니다. 몇 달 후 반전이 이어집니다.

우리는 다이렉트 플랜 및 정기 플랜 AUM의 변경과 함께 TER 역사를 제시하고 비용의 급격한 감소가 투자자에게 유닛을 구매하도록 초대함을 보여줍니다. AUM이 충분히 높으면 AMC는 추가 AUM에서 이익을 얻는 비용 비율을 높입니다.

2018년 2월 SEBI는 빈번한 변경 사항을 안내하는 회보를 발행했습니다. 그러나 그들은 변경 사항을 투자자에게 통보해야한다고 말했습니다. 따라서 투자자에게 알리지 않고 마음대로 비용을 변경하는 대신, 이제 AMC는 이 회람을 인용하고 변경 사항을 보고합니다. 변경된 사항은 없습니다.

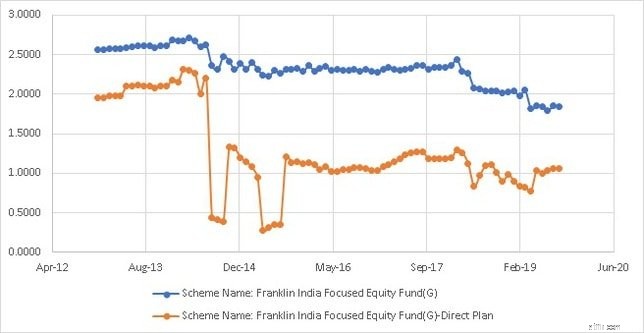

2019년 9월 이 펀드의 직접계획 TER이 0.2%에서 0.6%로 변경되었습니다. 펀드의 사업비율 이력을 보면 예전에도 그런 변경이 있었습니다.

<노스크립트>  두 화살표 사이에 직접 계획 성장 옵션의 AUM이 43% 증가했습니다! 즉, TER이 하락한 후 직접 계획 AUM이 증가했습니다. 2015년 4~6월 분기 평균 AUM은 Rs. 304383.23 Lakhs. 2만원까지 올라갔습니다. 2015년 7월 분기의 435595.23 Lakhs. 그런 다음 다시 20% 증가한 Rs. 2015년 10월-12월에 522327.79 Lakhs. AMC는 2016년 3월에 TER 백업을 즉시 인상했습니다.

두 화살표 사이에 직접 계획 성장 옵션의 AUM이 43% 증가했습니다! 즉, TER이 하락한 후 직접 계획 AUM이 증가했습니다. 2015년 4~6월 분기 평균 AUM은 Rs. 304383.23 Lakhs. 2만원까지 올라갔습니다. 2015년 7월 분기의 435595.23 Lakhs. 그런 다음 다시 20% 증가한 Rs. 2015년 10월-12월에 522327.79 Lakhs. AMC는 2016년 3월에 TER 백업을 즉시 인상했습니다.

AMFI가 매월 NAV 업데이트를 중단했기 때문에 2019년 9월 변경 사항의 영향이 나타나는 데 시간이 걸립니다!

<노스크립트>  직접 계획 TER의 첫 번째 상당한 하락에 주목:2014년 7월 2.21%에서 8월 0.44%로 4월부터 -2014년 6월 분기부터 2014년 7~9월 분기까지 직접 계획 배당금 AUM은 67% 증가했습니다. 직접 계획 성장 AUM은 81% 증가했습니다.

직접 계획 TER의 첫 번째 상당한 하락에 주목:2014년 7월 2.21%에서 8월 0.44%로 4월부터 -2014년 6월 분기부터 2014년 7~9월 분기까지 직접 계획 배당금 AUM은 67% 증가했습니다. 직접 계획 성장 AUM은 81% 증가했습니다.

두 번째 드롭 동안 AUM의 증가는 훨씬 더 높습니다. 직접 계획 배당금 AUM은 2014년 10월-12월에서 2015년 4월-6월까지 324% 증가했습니다. 직접 계획 배당금은 444% 증가했습니다.

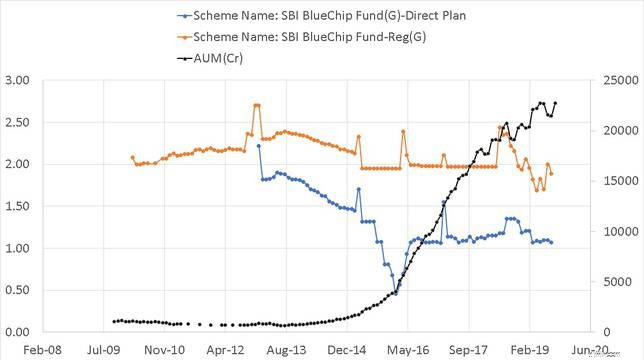

이것은 여기에 게시된 비용 비율 내역입니다:SBI Bluechip Fund Review

<노스크립트>

직접 계획 비용의 큰 폭 하락에 주목하십시오. 2016년 1월-3월과 2016년 4월-6월 사이에 이 펀드의 직접 AUM은 83% 증가했습니다. 따라서 AMC는 즉시 그것을 꺼냈습니다. 문제는 직접 계획 비용이 처음에 점차적으로 감소하는 이유는 무엇입니까? AMC는 이러한 유입을 직접 계획으로 예상하고 펀드를 초대하고 나중에 증액한 것으로 보입니다. 그 당시에는 투자자들에게 이 사실을 알릴 필요가 없었습니다.

다이렉트 플랜과 정기 플랜의 사업비율은 AUM 증가율(파란색 선, 오른쪽 축)과 함께 아래와 같습니다. 주황색 곡선의 거대한 물방울을 보십시오. 그것이 바로 AMC가 직접 군중을 유인하는 것입니다.

<노스크립트>

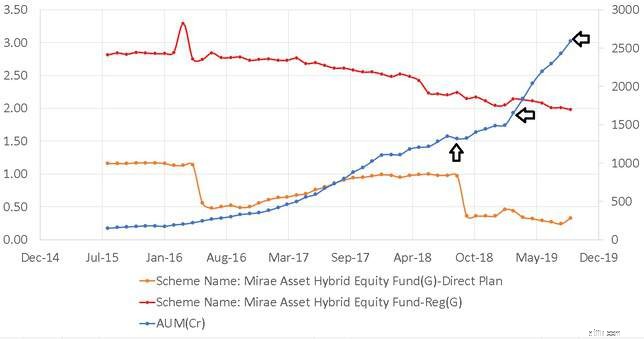

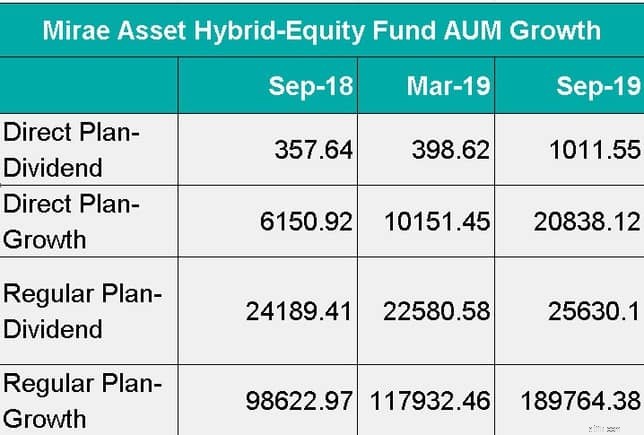

이제 화살표로 표시된 개월 동안의 AUM 분할(단위:Lakhs)과 성장을 살펴보겠습니다. 출처:AMFI

<노스크립트>

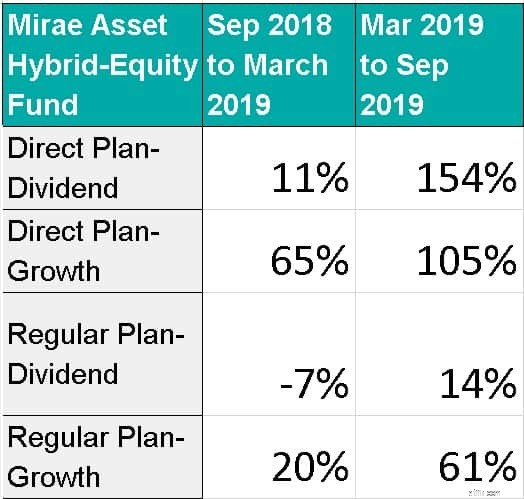

이번 달 동안의 성장률입니다.

<노스크립트>

낮은 사업비로 인해 직접 수탁금이 훨씬 더 많이 성장했습니다. 비용을 낮추고 AUM이 증가하도록 허용한 다음 점진적으로 증가하도록 하는 것은 AMC 전반에 걸쳐 계획 및 규범인 것 같습니다.

AMC가 비용을 줄이고 늘리는 이유는 무엇입니까? 그것은 "고전적인" 트릭입니다. 더 저렴하게 만들고 AUM을 늘리십시오. 충분한 AUM이 축적되면 비용을 늘리고 깔끔한 수익을 예약하십시오. 모두가 그렇게 하는 것 같으며 위에서 언급한 AMC는 단지 예시일 뿐입니다.

이러한 TER 하락으로 어떻게 직접 AUM을 늘릴 수 있습니까? 이것은 더 흥미로운 질문입니다. 추측할 수 밖에 없습니다. AMC가 자체 채널을 사용하고 있으며 TER이 떨어질 때 AUM을 늘리기 위해 직접 펀드 포털과 "협업"하는 것처럼 보입니다. 여전히 유통업체가 지배하는 업계에서 다른 설명은 그럴듯해 보이지 않습니다.

이게 잘못된 이유는 무엇입니까? 비용은 뮤추얼 펀드에서 중요한 투자 고려 사항입니다. 수수료가 AUM을 늘리기 위해 줄였다가 되돌리면 기만적이며 오해의 소지가 있습니다. 또한 투자자들이 탈출할 경우 슬래브에 따라 세금을 지불해야 하기 때문에 특히 부채 펀드에서는 함정입니다.