목표를 계획할 때 목표에 대한 투자 수익률을 가정하고 그에 따라 투자를 계획합니다. 장기 평균 수익률을 선택하는 것은 합리적인 선택입니다. 장기 평균은 괜찮습니다(장기 평균도 변경될 수 있지만). 그러나 수익의 순서도 중요합니다. 같은 수준의 장기 수익률에 대해 실제 산출량은 투자 패턴과 수익률 순서에 따라 매우 다를 수 있습니다. 그리고 이것은 특히 은퇴 기간 동안의 재정 계획에 영향을 미칩니다.

몇 가지 예를 통해 이를 이해하도록 합시다.

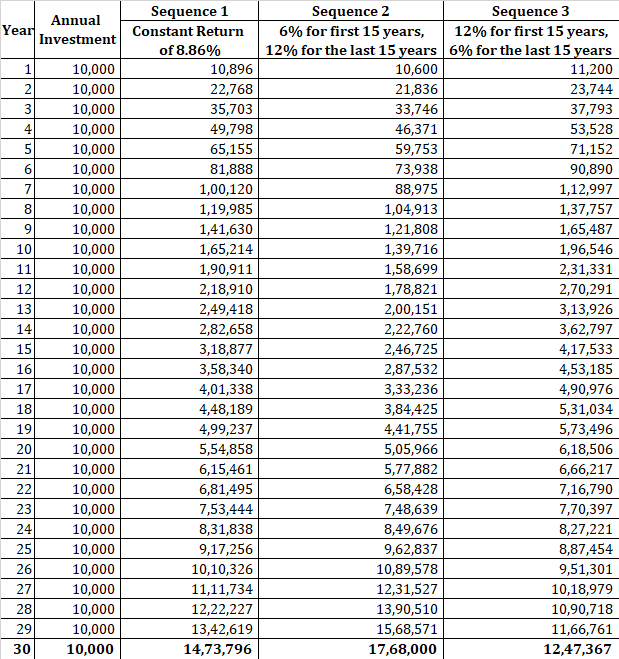

시퀀스 1 :30년 동안 매년 8.96%를 벌고 있습니다.

시퀀스 2 :연 6%의 수익을 얻습니다. 첫 15년 동안 연 12% 향후 15년 동안.

시퀀스 3 :연 12%의 수익을 얻습니다. 첫 15년 동안 연 6% 향후 15년 동안.

모든 경우의 CAGR은 연 8.96%입니다.

(1+6%)^15 *(1+12%)^15 =(1+12%)^15* (1+6%)^15 =(1+8.96%)^30

Rs 1 lac의 투자는 3개의 수익 시퀀스 모두에서 Rs 13.72 lacs로 증가할 것입니다. 최종 금액에 도달하는 경로는 다릅니다. 그러나 30년이 지나면 같은 말뭉치로 끝날 것입니다.

이제 조금 바꿔봅시다. 일시불로 투자하는 대신 매년 초에 10,000루피를 투자하기로 결정했습니다. 그러면 어떻게 되는지 봅시다.

보시다시피, 세 가지 경우에서 매우 다른 금액으로 끝납니다. 그 차이도 상당합니다. 시퀀스 3의 말뭉치는 시퀀스 2의 말뭉치보다 40% 이상 높습니다. 이는 반품 위험의 순서입니다.

이것은 누적 단계에서 반환 순서가 중요함을 보여줍니다. 일시금 일회성 투자에서는 중요하지 않을 수 있지만 투자가 몇 년에 걸쳐 분산될 때 분명히 중요합니다. 그리고 이것은 우리 대부분에게 해당될 것입니다. 그건 그렇고, 일시불 투자라 할지라도 일련의 수익이 당신의 행동에 영향을 미칠 수 있습니다. 예를 들어, 수익의 순서가 좋지 않으면 투자를 청산하기로 결정하는 정도까지 당신을 좌절시킬 수 있습니다. 설상가상으로 좋은 시기가 오기 직전에 투자를 종료할 수도 있습니다.

이제 경험하게 될 자산군에서 이러한 일련의 수익을 통제할 수 없습니다. 당신이 할 수 있는 일은 시장 전망에 따라 자산군에 대한 할당을 조정하는 것뿐입니다. 그건 그렇고, 당신의 전망도 정확해야 합니다(틀린 것으로 판명되는 것보다 더 자주). 또는 자산 배분 접근 방식을 사용하여 정기적으로 포트폴리오를 재조정하고 재조정 보너스를 받을 수 있습니다.

그건 그렇고, 수익률의 순서는 투자자들이 같은 펀드에서 다른 수익을 얻는 이유이기도합니다. 같은 펀드에 투자할 수도 있지만 투자 금액과 시점이 매우 다를 수 있습니다.

읽기 :CAGR 대. IRR

우리는 일련의 수익률이 최종 포트폴리오 가치에 어떤 영향을 미칠 수 있는지 살펴보았습니다. 그러나 축적 단계에서는 목표가 손상되지 않도록 코스를 수정하거나 조치를 취할 수 있는 기회가 최소한 있습니다. 예를 들어, 포트폴리오에 어려움이 있을 때 더 많이 시도하고 투자할 수 있습니다. 더욱이, 초기 투자 기간 동안 일련의 나쁜 수익률은 매우 유익할 수 있습니다(감정을 통제할 수 있는 한). 그러나 가장 큰 장점은 포트폴리오에서 철회하지 않는다는 것입니다.

퇴직 중에는 인출을 해야 합니다. 철수와 함께 열악한 수익 시퀀스(특히 초기 부분)는 포트폴리오에 재앙을 초래할 수 있습니다. 돈이 부족할 수 있습니다.

예를 들어 살펴보겠습니다.

퇴직금으로 1000억 원을 모았다고 가정해보자. 지출을 위해 연간 Rs 8 lacs가 필요하다고 가정해 보겠습니다. 계산의 편의를 위해 매년 말에 금액을 인출합니다.

인플레이션이 없는 세상에 살고 있다고 가정해 보십시오. 비용 인플레이션이 0%이면 연간 비용은 일정하게 유지됩니다. 연 8%의 수익을 올릴 수 있다고 가정합니다. 수익률(또는 인플레이션율을 가정하고 수익률을 실질 수익률로 표시할 수도 있음).

매년 8%의 수익을 올리고 연간 8락만 인출해야 한다면 돈이 부족하지 않을 것입니다. 50년이 지나도 100억 원은 그대로 유지된다. 그러나 위험 자산에 투자하는 경우 이 8%가 매년 보장되지는 않습니다. 장기적으로 연 8%의 수익을 올릴 수 있습니다. 그래도.

첫해에 -10%, 두 번째 해에 -5%를 벌면 어떻게 될까요?

기대했던 것 :Rs 1 crore는 첫 해 후에 Rs 1.08 crore가 됩니다. Rs 8 lacs를 인출하고 Rs 1 crore를 남겼습니다. 두 번째 해에도 동일한 주기가 반복되며 2 nd 말에 여전히 100만 루피가 남게 됩니다. 년.

실제로 일어난 일 :귀하의 Rs 1 crore는 첫 해 말에 90 lacs가 됩니다. Rs 8 lacs를 인출하고 Rs 82 lacs가 남습니다. 두 번째 해에는 추가로 5%를 잃고 Rs 77.9 lacs로 한 해를 마감합니다. 당신은 Rs 8 락을 인출합니다. Rs 69.9 lacs가 남습니다.

이 2년 동안 말뭉치의 30%를 잃었습니다. 돈을 잃기 시작하면 확률이 당신에게 불리하기 시작합니다. 이것은 수학입니다. 100루피에서 50루피로 가려면 50%를 잃어야 합니다. 그러나 50루피에서 100루피로 돌아가려면 100% 올라야 합니다.

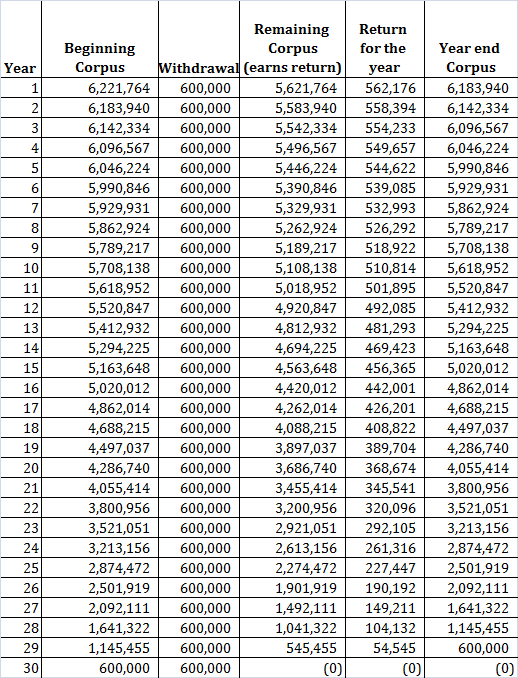

다시 은퇴 계획에 대한 이전 게시물의 예를 살펴보겠습니다.

매년 Rs 6 lacs의 수입이 필요합니다(인플레이션 0%). 30년을 계획하고 싶습니다. 매년 10%의 수익률을 얻을 수 있다고 가정하면 은퇴 초기에 Rs 62.21 lacs가 필요합니다. 귀하의 포트폴리오는 30년이 지나면 0이 됩니다.

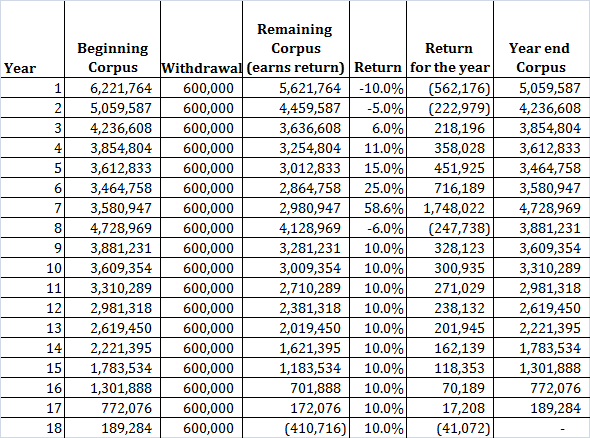

이제, 장기 CAGR이 10%이지만 수익률이 가변적인 또 다른 수익률 시퀀스를 가정해 보겠습니다. 처음에는 수익이 좋지 않은 시퀀스를 선택합니다.

18년차에 돈이 부족합니다. 초기 불량 반품은 복구할 수 없는 피해를 입혔습니다. 장기 평균은 여전히 연 10%라는 것을 기억하십시오.

잘못된 수익 순서는 은퇴 후반의 나쁜 순서보다 은퇴 초기 단계에 더 큰 상처를 줍니다.

차이점은 인출 단계에서 말뭉치에서 돈을 인출한다는 것입니다. 따라서 손실은 영구적입니다. 투자를 매각한 후에는 손실을 복구할 수 있는 방법이 없습니다. 투자는 그 자체로 회복될 수 있지만(뮤추얼 펀드 또는 주식은 이후 엄청난 수익을 낼 수 있음) 포트폴리오는 회복되지 않습니다.

좋은 결과가 나올 때쯤이면 이익을 얻을 만큼 충분한 자료가 없을 수도 있습니다. 설상가상으로 돈이 바닥났을 수도 있습니다.

축소/인출 단계에 있을 때 루피 비용 평균은 반대로 작동합니다(귀하에게). 왜요? 시장이 하락할 때 동일한 수준의 소득을 유지하려면 더 많은 단위를 판매해야 하기 때문입니다.

변동성 투자로 위험을 완전히 제거할 수 있는 방법은 없습니다. 당신은 당신이 경험할 순서를 결정할 수 없습니다. 잘못된 순서가 발생하는 경우에만 영향을 줄이려고 노력할 수 있습니다.

똑똑한 투자자가 되십시오. 주식 투자를 종료하고 주식이 좋지 않은 실적을 내기 시작하기 직전에 더 안전한 투자로 전환하십시오. 주식이 좋은 실적을 내기 시작하기 직전에 주식으로 돌아가십시오. 문제는 이것이 가능합니까?

위의 작업을 수행할 수 없다면 자산 배분 방식을 고수하고 정기적으로 포트폴리오의 균형을 재조정하는 것이 좋습니다. 위험 성향, 목표 및 투자 기간에 따라 자산 할당을 결정할 수 있습니다. 시장 전망에 따라 목표 자산 할당을 약간 조정할 수 있지만 과도하게 사용하지 마십시오. 예를 들어, 60:40(자본:부채) 목표 자산 할당으로 시작했을 수 있습니다. 주식이 매우 비싸 보인다면 목표 할당을 55:45 또는 50:50 또는 40:60으로 변경할 수 있습니다. 그러나 이진 결정을 내림 즉, 시장이 과대평가되었다고 생각되는 경우 주식을 완전히 철수하거나 할당량을 5% 또는 10%로 줄이는 것은 장기적으로 역효과를 낼 가능성이 높습니다.

동시에, 수익의 순서는 축적하는 동안 덜 문제가 됩니다(퇴직에 매우 가깝지 않는 한). 당신은 어떤 투자도 팔지 않기 때문에(또는 그렇게 희망합니다), 좋은 시기가 오면 회복될 것입니다. 사실, 경력 초기에 수익이 좋지 않으면 매우 유익할 수 있습니다.

읽기 :정기적으로 포트폴리오를 재조정하는 것이 어떻게 도움이 됩니까?

코퍼스에서 물러나야 하기 때문에 이것은 훨씬 더 큰 도전입니다. 출금으로 묶인 열악한 수익률은 포트폴리오에 재앙이 될 수 있습니다.

일률적인 솔루션도 있을 수 없습니다. 축적된 자료, 소득 요건, 위험 성향 및 위험 감수 능력에 따라 다릅니다.

다음은 수행할 수 있는 몇 가지 작업입니다.

귀하가 경험하게 될 수익의 순서는 선택할 수 없습니다. 어느 정도 그것은 또한 당신의 운에 달려 있습니다. 결국 은퇴할 때를 항상 선택할 수는 없습니다. 포트폴리오 규모, 시장 전망 및 소득 요건에 따라 포트폴리오를 포지셔닝하여 영향을 줄이기만 하면 됩니다.