특정 자산 배분 조합으로 시작합니다.

일정한 간격으로 포트폴리오를 원래 자산 배분 믹스로 가져옵니다.

당신이 투자할 20달러가 있다고 가정해 봅시다. 두 가지 자산 클래스가 자본 및 부채입니다.

당신은 Rs 10 lacs를 주식에 투자하고 Rs 10 lacs를 부채에 투자합니다. 자산 배분 50:50.

다음 1년 동안 주식은 20%의 수익률을 제공하고 부채는 5%의 수익을 제공합니다.

자본에 대한 투자는 Rs 12 lacs로 증가합니다. 부채에 대한 투자가 10.5lac로 증가합니다. 총 포트폴리오는 22.5락입니다.

재조정 후에는 자본과 부채가 동일한 금액(각각 Rs 11.25lacs)이 됩니다.

이를 달성하려면 지분의 일부를 매각하고 그 수익을 일부 부채를 구매하는 데 사용해야 합니다.

매년 운동을 반복하십시오. 이것이 바로 재조정의 핵심입니다.

재조정은 포트폴리오의 변동성을 줄이는 데 도움이 될 수 있습니다. 어떤 경우에는 더 높은 수익으로 이어질 수도 있습니다.

예시를 통해 이해해 봅시다.

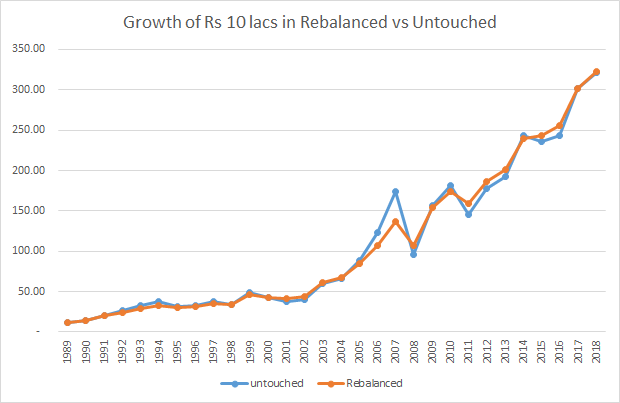

1989년 1월 1일에 Rs 10 lac을 투자했습니다. 금액의 절반을 Sensex 인덱스 펀드에 투자하고 나머지 절반은 연 8%를 보장하는 정기예금에 투자합니다.

가정:연간 8% 30년 동안 고정 예금으로 30년 동안 30년 동안 비현실적으로 들리지만 함께 플레이. 편의상 세금은 무시합시다. 인덱스 펀드가 인덱스의 성과를 완벽하게 복제한다고 가정해 보겠습니다. 이 게시물의 계산을 위해 가격 지수(총 수익률 지수가 아님)를 고려했습니다.

1989년 1월 1일에 Senex 인덱스 펀드에 투자된 Rs5 lacs는 Rs로 증가합니다. 2018년 12월 31일에 2.7 크로레사. 연간 14.2%의 CAGR입니다. 30년 이상.

정기 예금에 투자한 Rs5 lacs는 Rs 50로 증가합니다. 2018년 12월 31일 기준 31lacs입니다.

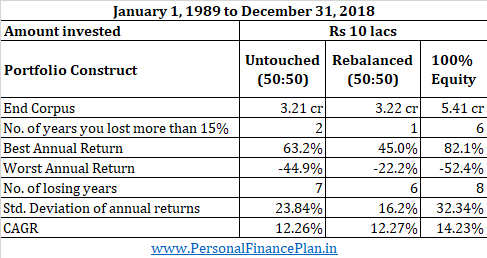

두 숫자를 더하면 Rs 3.21 crores가 있습니다. 연간 12.26%의 CAGR

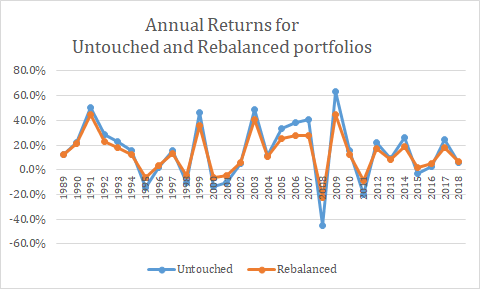

올해 최대 수익 :63.25% (2009)

올해 최악의 상황 :-44.94% (2008)

음수 수익이 발생한 연도 :7

연간 손실 15% 초과:1

연간 수익의 표준편차 :23.84%(표준편차는 변동성의 척도임).

30년이 끝날 때 귀하의 포트폴리오는 84.3%의 자기 자본과 15.6%의 부채에 불과합니다. 지난 30년 동안 주식이 훨씬 더 높은 수익을 냈기 때문입니다.

포트폴리오가 커지도록 두는 대신 매년 말에 포트폴리오를 재조정합니다. 즉, 자산 배분이 50:50으로 돌아가도록 조정합니다.

특정 연도에 자기자본이 더 좋아지면 자기자본을 매각하고 부채를 매입합니다.

주식의 실적이 좋지 않은 경우(고정 예금보다 나쁨), 정기 예금에서 일부 자금을 꺼내 인덱스 펀드에 넣습니다.

이 접근 방식을 사용하면 30년이 지나면 322만 달러로 끝납니다. 이는 손대지 않은 말뭉치보다 약간 높습니다. 12.27%의 CAGR. 분명히, 신경 쓸 만큼 큰 차이는 아닙니다.

그러나 어떻게 거기에 도달했는지도 생각해야 합니다.

올해 최대 수익 :45.05%(2009)

올해 최악의 상황 :-22.22% (2008)

음수 수익이 발생한 연도 :6

연간 손실 15% 초과:2

연간 수익의 표준편차 :16.17%(표준편차는 변동성의 척도임).

분명히 시나리오 2의 경로는 시나리오 1에 비해 훨씬 부드럽습니다.

Youmay는 이 30년 동안 모든 주식 포트폴리오를 유지하고 Rs 5.41 crores로 끝낼 수 있었다고 주장할 수 있습니다. 이 수치는 시나리오 1이나 시나리오 2보다 훨씬 높습니다. 그러나 지난 30년 동안 주식 투자가 확실한 승자가었음을 주목해야 합니다. 우리는 주식 투자가 향후 30년 동안 그렇게 큰 마진으로 승자가 될 것인지 아니면 전혀 승자가 될 것인지 모릅니다.

또한 변동성을 무시하지 마십시오. 연간 수익률의 표준 편차(32.34%)는 시나리오 1 및 시나리오 2보다 훨씬 높습니다. 2008년에는 자산의 절반 이상을 잃었을 것입니다. 30년 중 6년 동안 15% 이상을 잃었을 것입니다. 우리 중 얼마나 많은 사람들이 우리 포트폴리오에서 그러한 대학살을 목격한 후 우리의 전략을 고수할 용기가 있는지 잘 모르겠습니다. 나는 확실히 잠을 잃을 것입니다.

축적 단계(은퇴 전)에 있을 때 자본의 변동성을 무시할 수 있습니다. 그러나 변동성은 누적 포트폴리오(은퇴 후)에서 매우 중요합니다. 퇴직 초기에 수익이 좋지 않고 퇴직하는 동안 어려움을 겪을 것입니다. 이 주제에 대한 자세한 내용은 이 게시물을 참조하세요.

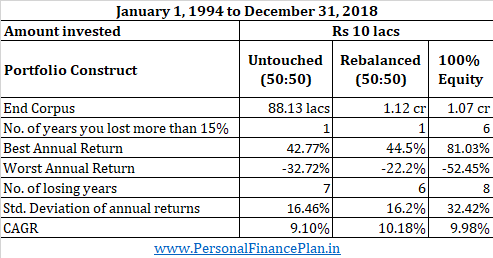

그건 그렇고, 자산 포트폴리오에 대해 항상 더 높은 숫자로 끝나는 것은 아닙니다. 1994년 1월 1일에 Rs 10 lacs로 시작하여 전체 금액을 인덱스 펀드에 투자했다면 2018년 12월 31일에 Rs1.08 crores로 끝났을 것입니다.

50:50 포트폴리오에 투자하고 매년 재조정했다면 Rs 1.13 crores를 얻었을 것입니다. 예, 25년 동안 50:50 포트폴리오만 있는 상위 코퍼스입니다. 저는 25년이 우리 대부분에게 긴 기간이라고 생각합니다. 이것을 리밸런싱 보너스라고 부를 수 있습니다. . 손대지 않은 포트폴리오는 88.13락만 제공했을 것입니다.

이것이 일어난 이유는 Sensex가 9.98% p.a를 반환했기 때문입니다. 이 25년 동안의 CAGR. FD 수익률(8%)과 Sensex 수익률(9.98%)의 차이는 그리 크지 않습니다. 물론 일련의 반품도 한몫했습니다.

어떤 자본 자산도 돈을 버는 유일한 방법은 싸게 사서 비싸게 파는 것입니다. 다른 방법은 없습니다. 균형을 재조정하면 자동 운동이 됩니다.

한 해 동안 주식이 잘되면 목표 할당량을 유지하기 위해 연말에 주식을 매도해야 합니다.

리밸런싱은 시장이 상승할 때 주식을 매도하고 시장이 하락할 때 주식을 사도록 합니다. 자동 저가 매수 및 고가 매도

우리 중 Tomany에게 재조정은 겁쟁이에게 옵션처럼 보일 수 있습니다. 그러나 매년 자산 할당을 재설정하는 이 방어적이고 간단한 접근 방식을 보면 결국 더 큰 말뭉치도 얻게 됩니다.

나는 단지 두 가지 자산을 고려했습니다. 금 또는 국제 주식과 같은 다른 자산을 포트폴리오 믹스의 일부로 고려할 수 있습니다. 자산 클래스를 추가하면 더 나은 다각화가 가능합니다.

리밸런싱은 고려되는 자산 간의 상관관계가 낮은 경우에 도움이 됩니다. 이 게시물에서 나는 고정 예금을 고려하여 연 8%의 수익률을 제공합니다. Sensex의 수익과 상관없이. 본질적으로, 나는 자기 자본과 부채 수익률 사이에 상관 관계가 없다고 생각했습니다. 현실 세계에서는 그렇지 않을 수도 있습니다. 자산 간의 상관관계가 높으면 재조정은 큰 의미가 없습니다. 예를 들어, 대형주 주식과 소형주 주식 간의 재조정은 많은 목적을 달성하지 못할 수 있습니다. 물론 이것을 테스트해야 합니다.

재조정의 주요 목적은 포트폴리오의 위험을 줄이는 것이어야 합니다. 재조정이 항상 더 높은 수익으로 이어지는 것은 아닙니다. 자산 클래스 간의 수익이 1989-2018년 예에서 wesaw처럼 매우 넓은 경우 포트폴리오를 그대로 유지하거나 수익률이 더 높은 자산에 100%를 유지하는 것이 더 나을 것입니다. 문제는 이러한 수익을 미리 알 수 없다는 것입니다. 따라서 이것은 결정 요인이 될 수 없습니다. 자산 할당 접근 방식으로 시작하고 정기적인 간격으로 재조정하는 것이 좋습니다.

다시 말하지만 이것은 뒤늦게야 말할 수 있습니다. 향후 30년은 지난 30년과 매우 다를 수 있습니다. 그러나 50:50 자기자본:부채(2개 자산만 고려)는 건전한 타협으로 보입니다.

귀하의 목적지는 재정적 안정과 은퇴를 포함한 귀하의 목표를 위한 적절한 자금입니다. 거기에 도달하는 방법은 여러 가지가 있을 수 있습니다. 길이 너무 험난하면 여행을 포기하고 목표를 포기할 수 있습니다. 정기적인 재조정은 여행을 편안하게 만들고 투자 원칙을 고수하는 데 도움이 될 수 있습니다.

그런데 재조정은 많은 경우에 반대되는 요청처럼 보입니다. 시장이 매일 최고치를 경신할 때 주식을 매도하는 것은 그리 쉬운 일이 아닙니다. 따라서 스스로 할 수 없다면 재무설계사 또는 SEBI 등록 투자 고문에게 전문적인 도움을 요청하십시오.