공개: 본 게시물은 제휴 파트너십을 통해 등록된 파트너로부터 무료로 보상을 받을 수 있습니다. 이는 우리의 평가에 영향을 미치지 않으며 의견은 우리 자신의 것입니다. 여기에서 자세히 알아보세요.

326,000달러 투자 실수는 어떤 모습인가요?

시장 붕괴 중에 "안전함을 느끼기" 위해 패닉 매도.

2008년에 그런 일이 일어나는 걸 봤어요…

투자자 2명. 동일한 포트폴리오. 반대 결정.

하나는 모든 것을 팔았습니다. 한 명은 계속 투자했습니다.

11년 후의 변화는? $326,000.

정확한 상황은 다음과 같습니다(그리고 동일한 실수를 방지하는 방법):

2008년 3월:

2008년 10월:

2009년 3월:

2009년 6월:

2019년 12월(11년 후):

패닉 매도 및 시장 타이밍 비용:$300,000 이상

2008년 3월:

2008년 10월:

2009년 3월:

2019년 12월(11년 후):

투자 유지에 대한 보상:투자자 A보다 $326,000 더 많습니다

시작점은 같습니다.

시장 상황도 마찬가지입니다.

완전히 다른 결과.

유일한 차이점은 무엇입니까? 투자자 B는 변동성을 뚫고 투자를 유지했습니다.

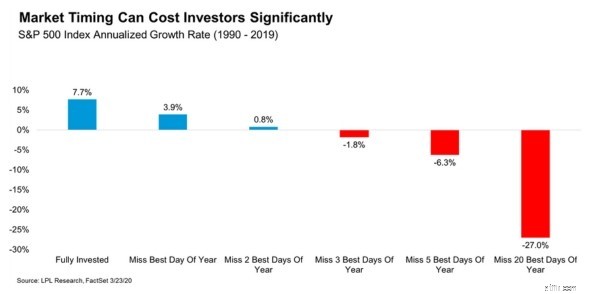

1990~2019년 S&P 500 수익률을 보여주는 이 차트를 살펴보세요.

표시되는 내용은 다음과 같습니다.

30년 동안 최고의 거래일 5일만 놓치는 것은 부를 늘리는 것과 돈을 잃는 것의 차이를 의미합니다.

문제는 다음과 같습니다. 최고의 날은 예측할 수 없습니다.

실제로 시장에서 가장 좋은 날은 투자자들이 가장 매도하려는 유혹을 받는 가장 변동성이 큰 기간에 발생합니다.

2008-2009년 위기 당시:

다른 하나를 위험에 빠뜨리지 않고는 하나도 가질 수 없습니다.

투자자 B에게는 초인적인 규율이 없었습니다.

그녀는 방정식에서 감정을 제거하는 시스템을 갖고 있었습니다.

그녀의 정확한 전략은 다음과 같습니다:

이것이 효과적인 이유:투자가 자동 조종되는 경우에는 당황해서 매도하거나 시장 타이밍을 맞출 수 없습니다.

이것이 작동하는 이유:일일 변동성은 감정적 반응을 촉발합니다. 분기별 리뷰는 장기적인 추세를 보여줍니다.

위기 이전에 그녀는 다음과 같이 기록했습니다.

위기 상황 동안 그녀는 이 문서를 매주 다시 읽었습니다.

이것이 효과가 있는 이유:당황한 현재의 자신보다 미래의 자신이 더 나은 결정을 내립니다.

그녀는 팔고 싶은 충동을 느낄 때마다 스스로에게 한 가지 질문을 던졌습니다:

“제 재정 상황이 근본적으로 변한 걸까요, 아니면 시장의 소음일까요?”

99%의 경우 대답은 소음이었습니다.

이것이 효과적인 이유:생각을 말로 표현하면 감정적 반응이 중단되고 합리적 사고가 가능해집니다.

구매 또는 판매 결정을 내리기 전에 그녀는 스스로에게 다음과 같이 질문했습니다.

세 가지 답변 모두 투자 유지를 뒷받침한다면 그녀는 아무것도 하지 않은 것입니다.

이것이 작동하는 이유:두려움에 기반한 결정을 무시하는 논리적 프레임워크를 만듭니다.

투자자 A는 시장보다 한 수 앞서려고 노력했습니다.

투자자 B는 시장에서의 시간을 신뢰했습니다.

결과는?

투자자 B는 $326,000를 더 갖고 종료했습니다.

수백 명의 투자자에게 조언하면서 배운 내용은 다음과 같습니다.

가장 많은 부를 쌓은 사람들은 가장 똑똑한 사람들이 아니었습니다.

그들은 최고의 시장 예측을 한 사람들이 아니었습니다.

그들은 다음과 같은 사람들이었습니다:

성공적인 투자에서 가장 어려운 부분은 적합한 주식을 찾는 것이 아닙니다.

모두가 당황할 때 아무 것도 하지 않습니다.

투자자 B의 326,000달러 이점은 그녀가 정확히 그렇게 하는 데 도움이 되는 시스템을 갖추었기 때문에 발생했습니다.

지금 바로 시스템을 구축하세요.

귀하의 은행 계좌는 나중에 감사 인사를 드릴 것입니다.

피오나

밀레니얼 머니우먼