주식 시장은 최근 우리에게 변동성이 어떤 느낌인지 상기시켜 주었습니다.

나는 다우존스 산업평균지수가 이틀간 8% 폭락한 다음 날 이 글을 쓰고 있다. 내가 이야기하는 모든 사람들은 "무슨 일이야?"라고 물었다. “나는 무엇을 합니까?” "더 나빠질까?"

가장 열광적인 질문을 한 사람들은 주식에 가장 많이 저축한 사람들, 특히 퇴직 현금 흐름을 제공하기 위해 주식에 의존하는 사람들이었습니다. (밀레니얼 세대도 로봇 어드바이저가 끼어들자 겁에 질렸습니다.)

전문가들은 즉시 투자자들이 “계속 유지”해야 한다고 제안했습니다. 일각에서는 “이번 시장 조정은 잘한 일이었다”는 의견도 있다.

그러나 현금 흐름이 시장 가치에 따라 달라지는 투자자, 401(k) 또는 롤오버 IRA에서 필요한 최소 분배금을 가져가는 투자자를 생각해 보십시오. 그녀는 시장 하락으로 인한 소득 감소라는 심각한 "소득 변동성"을 방금 경험했습니다. 그것이 그녀에게 마지막으로 필요한 것이었습니다.

저는 시장이 혼란에 빠졌을 때 확신을 갖고 무너지지 않고 소득 변동성을 거의 0으로 줄일 수 있는 소득 할당 전략을 만들 수 있다고 믿습니다.

다음은 제 아내와 제가 낙하하는 동안 침착함을 유지할 수 있었던 제 상황에 대한 대략적인 예입니다. 자산배분과 시장변동성이 아닌 소득배분과 소득변동 최소화에 집중합니다. 그리고 그 계획은 아무리 길어도 평생 동안 소득을 제공하는 것입니다.

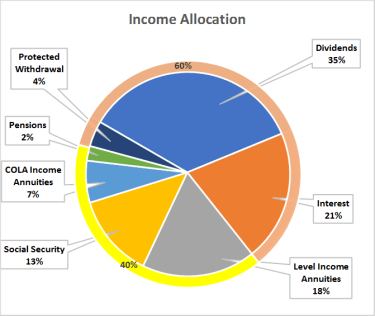

아래의 원형 차트는 내 수입이 어디에서 왔는지 보여줍니다. 이 소득의 높은 비율은 인플레이션에 대한 나의 우려의 대부분을 해결하면서 증가할 가능성이 높다는 점에 유의하십시오. QLAC라고 하는 이연 소득 연금의 형태로 내 생명 보험, 장기 요양 보험 및 장수 보험을 추가하면 내 플랜은 생명 위험으로부터 보호됩니다. 모든 사람이 이와 같은 계획을 세울 수 있는 것은 아니지만 노력할 가치가 있습니다.

투자 고문으로서 저는 고배당 주식 포트폴리오의 힘과 소득 변동성을 관리하는 방법을 이해합니다.

퇴직 소득 플래너로서 소득과 인출의 차이를 이해합니다. (계획이 올바르게 설정되었다는 것은 오늘의 현금 흐름이 미래 수입에 영향을 미치지 않는다는 것을 의미합니다.)

보험계리사로서 저는 생명 보험, 장기 요양 보험 및 소득 연금이 제공할 수 있는 고유한 혜택에 감사하고 이해합니다.

그리고 동료 베이비 붐 세대이자 금융 상품 소비자로서 저는 정기적인 "급료"를 통해 얻을 수 있는 마음의 평화와 세금으로 지출되는 금액을 최소화할 수 있다는 기쁨을 이해합니다.

내 배경이 나에게 특별한 이점을 제공하지만 모든 투자자와 그들의 고문이 우리 붐 세대를 위해 할 수 있는 한 가지가 있습니다. 은퇴를 위해 구축하는 계획이 "자산 배분"이 아니라 "소득 배분"에 관한 것이라고 생각하십시오. 목표는 소득 변동성을 최소화하는 것입니다.