다시 세금을 내야 하는 시기이며, 대부분의 사람들에게 이는 녹색 자산을 되찾는 것을 의미합니다.

실제로 IRS에 따르면 2019년에 납세자의 약 73%가 국세청(IRS)으로부터 환급을 받았고 2019년 평균 환급액은 약 2,700달러였습니다.

그리고 사람들은 자동차나 냉장고와 같은 고가의 소비재 구매부터 부채 상환에 이르기까지 그 돈에 대한 다양한 계획을 가지고 있지만 많은 소비자가 2018년에 환급액을 저축하고 투자했다는 사실을 알게 되면 놀랄 수 있습니다. 최근 연구에 따르면

2018년 납세자의 환급액은 다음과 같습니다.

0 환불을 저축 에 넣습니다. 주식 시장에 0 투자 0 부채 상환Stash는 현명한 저축과 투자를 믿으며 귀하의 목표 중 하나가 은퇴를 위한 저축이어야 한다고 생각합니다. 왜요? 미국 소비자의 약 3분의 1이 은퇴를 위해 저축한 금액이 5,000달러 이하입니다. (여러 가지 추산에 따르면 일하지 않고 30년을 부양하려면 150만 달러가 필요할 수 있습니다.)

또한 우리 중 연금을 받는 사람은 줄어들고 일을 그만둔 후에는 사회보장국에서 비용을 충당하지 못할 것입니다.

한편, 경력 경로는 예측할 수 없으며 더 이상 일할 수 없게 되면 의료 비용이 비쌀 것입니다.

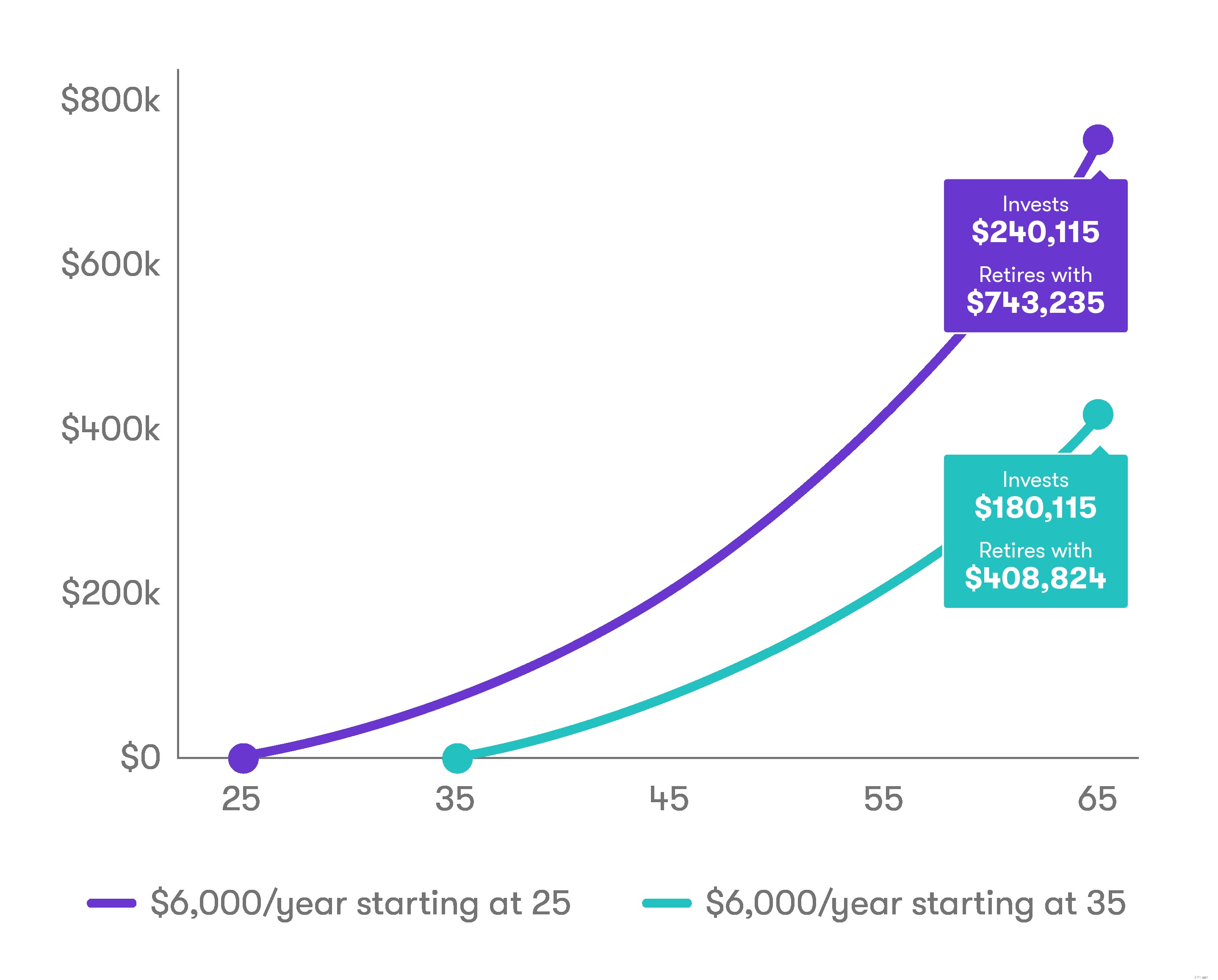

그러나 은퇴를 위한 투자를 빨리 시작할수록 잠재적으로 더 많은 돈을 모을 수 있습니다.

몇 년만 기다리면 퇴직금을 크게 줄일 수 있습니다. 다음 차트는 25세에 시작했을 때와 35세에 시작했을 때의 잠재적인 알의 차이를 보여줍니다. 10년을 기다리는 사람은 은퇴 후 남은 돈의 거의 절반을 받을 수 있습니다.

Stash는 기존 및 Roth 개인 퇴직 계좌(IRA)를 모두 제공합니다. 2020년에 Stash 퇴직 계좌에 기부할 수 있는 최대 금액은 $6,000입니다. 50세 이상인 사람들은 캐치업 기부금으로 매년 추가로 $1,000를 기부할 수 있습니다.

세금 환급이 다가오고 있습니까? Stash Retire 계정에 보관하는 것을 고려하십시오.