올 10월 정부 폐쇄 가능성으로 인해 많은 미국인들은 이것이 자신의 금융 생활에 어떤 영향을 미칠 수 있는지 궁금해하고 있습니다. 퇴직자와 조기 퇴직을 계획하는 사람들에게 가장 큰 인화점 중 하나는 의료입니다. 예산 논쟁의 주요 걸림돌은 ACA(Affordable Care Act) 계획에 대한 보조금이 보호되는지 여부입니다. Kaiser Family Foundation은 보험료가 줄어들거나 제거될 경우 보험료가 평균 75% 이상 오를 수 있다고 추정합니다. 이는 아직 Medicare 자격이 없고 많은 퇴직자처럼 자신의 의료비를 조달할 수 없는 사람에게는 엄청난 변화입니다.

Boldin에서는 지역사회에 폐쇄 가능성, ACA 보조금 및 퇴직 보장에 대해 어떻게 생각하는지 물었습니다. 64세 이하 구독자 509명이 우리에게 전한 이야기입니다.

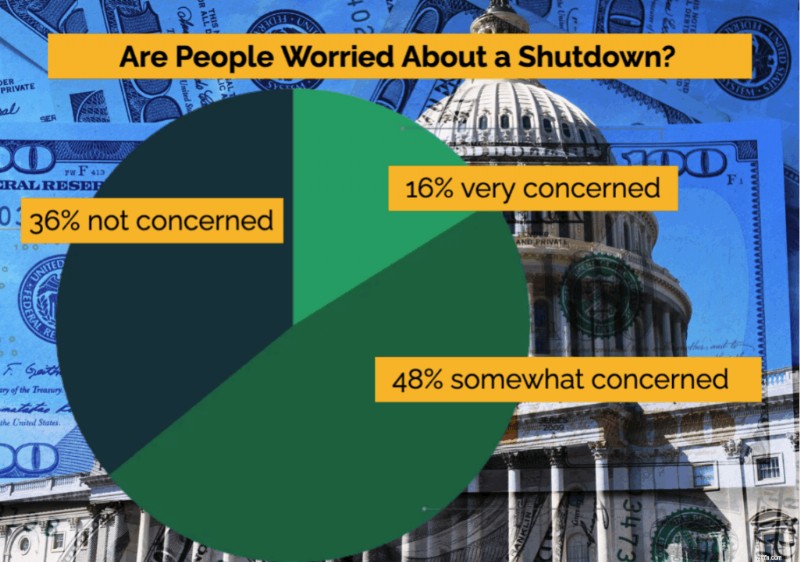

설문조사 응답자들은 정부 폐쇄 가능성에 관심을 갖고 있으며 우려하고 있습니다.

이러한 수준의 인식은 폐쇄 논쟁이 단순한 정치적 배경 소음이 아니라 일상 생활에 영향을 미칠 수 있는 것으로 간주하고 있음을 보여줍니다. 우려를 표하는 응답자의 비율이 높다는 것은 은퇴자와 은퇴에 가까운 사람들이 워싱턴을 넘어 재정적 파급 효과에 대비하고 있음을 시사합니다.

응답자의 75% 저렴한 의료 옵션이 개인적으로 중요(26%), 중요(32%) 또는 다소 중요(17%)하다고 답했습니다.

이 결과는 중앙 의료 비용이 은퇴 계획에 어떻게 영향을 미치는지 강조합니다. 65세 이전에 은퇴하는 사람들의 경우, 보조금은 자신있게 직장을 그만두는 것과 은퇴를 완전히 연기하는 것 사이의 차이가 될 수 있습니다. 저렴한 보장 범위가 없으면 자금이 넉넉한 저축 계획이라도 다른 생활비보다 빠르게 오르는 보험료로 인해 부담을 받을 수 있습니다.

ACA 보조금 상실(및 그에 따른 보험료 75% 이상 증가)이 퇴직 계획에 어떤 영향을 미칠지 묻는 질문에:

재정적으로 능숙하고 미리 적극적으로 계획하고 생각하는 미국인들조차도 자신이 통제할 수 없는 정책 변화에 취약하다고 느끼는 것은 분명합니다. 절반 이상의 경우, 보조금을 잃으면 실질적인 조정이 필요하거나 심지어 퇴직이 지연될 수도 있습니다.

동시에, 10명 중 4명 이상이 영향을 거의 또는 전혀 기대하지 않거나 적용할 수 없다는 사실은 은퇴 환경이 얼마나 불균등한지를 강조합니다. 일부 가구는 더 높은 비용을 감당할 수 있는 자원을 갖고 있는 반면, 다른 가구는 조기 퇴직을 가능하게 하기 위해 보조금에 훨씬 더 의존합니다.

물론 건강관리만이 유일한 걱정은 아닙니다. 응답자의 76%는 정부 폐쇄로 인한 재정적 영향이 더욱 커질 것을 우려하고 있습니다. 가장 큰 우려 사항은 다음과 같습니다:

응답자의 20%만이 폐쇄로 인해 개인적으로 큰 우려가 없다고 답했습니다.

재정적으로 정통한 미국인들은 시장에 대해 걱정하고 있으며 경제적 불확실성은 특히 시급합니다. 변동성은 투자 포트폴리오를 흔들 수 있으며 성장과 이자율에 대한 질문은 채권 수익률에서 모기지 비용에 이르기까지 모든 것에 영향을 미칩니다. 정부 혜택이 계속 제공되더라도 워싱턴의 불확실성은 은퇴 계획의 불확실성으로 빠르게 전환됩니다.

마지막으로, 서면 은퇴 계획이 정부 폐쇄로 인한 불확실성에 대한 사람들의 전망에 어떤 영향을 미치는지 질문했습니다.

더 자세히 조사해 본 결과, 사람들은 서면 은퇴 계획에서 가장 도움이 되는 부분은 다음과 같다고 말했습니다.

이러한 연구 결과는 서면 계획의 실제 가치를 강조합니다. 즉, 불확실성을 제거하지는 않지만 사람들에게 자신감을 가지고 직면할 수 있는 도구를 제공합니다. 시나리오를 실행하고, 지출 유연성을 테스트하고, 장기적인 그림을 볼 수 있는 능력은 걱정을 행동으로 바꿔줍니다.

정치적 또는 경제적 혼란의 순간에 계획을 세우면 은퇴자들이 덜 반응하고 통제력을 더 많이 느낄 수 있습니다. 바로 은퇴 보장을 가능하게 하는 회복력입니다.

우리는 64세 이하 509명과 65세 이상 응답자 107명을 대상으로 설문조사를 실시했습니다. 비교 결과 예상했던 차이점과 놀라운 차이점이 모두 드러났습니다.

나이가 많은 응답자들은 다가오는 폐쇄에 대해 더 잘 알고 있었지만 그 영향에 대해서는 덜 우려했습니다. 65세 이상 응답자 중 78%는 폐쇄에 대해 알고 있다고 답한 반면, 젊은 응답자 중 70%가 폐쇄를 인지하고 있다고 답했습니다. 그러나 노인 그룹에서는 38%만이 우려를 표시한 반면, 65세 미만 그룹에서는 64%가 우려를 표시했습니다.

#1 은퇴 계획 소프트웨어

헬스케어 분야에서는 대조가 더욱 뚜렷했다. ACA 보조금이 자신에게 중요하다고 답한 젊은 응답자는 44%인 반면, 65세 이상 그룹 중 16%만이 ACA 보조금을 중요하게 생각했습니다. 그러한 격차는 예상됩니다. Medicare 자격은 ACA 보장에 대한 의존도를 줄입니다. 그러나 이는 은퇴 전 사람들을 위한 중앙 저렴한 의료 서비스가 얼마나 중요한지를 강조합니다. 젊은 참가자 중 37%가 보조금을 받기 위해 적극적으로 소득을 관리한다고 답한 반면, 현재 65세 이상 응답자 중 젊었을 때 그렇게 한 비율은 14%에 불과합니다.

마지막으로, 서면 은퇴 계획은 젊은 참가자들의 우려를 완화하는 데 더 큰 역할을 했습니다. 65세 미만 응답자 중 65%는 계획을 통해 폐쇄 처리에 대한 자신감을 갖게 되었다고 답한 반면, 65세 이상 응답자는 51%였습니다. 종합적으로 보면, 연구 결과는 분명한 차이를 보여줍니다. 은퇴를 앞둔 미국인들은 의료 접근성과 정책 위험이 큰 부담을 안고 있는 반면, 이미 메디케어에 가입한 사람들은 더 고립감을 느낍니다. 그러나 두 그룹 모두에서 계획을 세우는 것은 불확실성을 자신감으로 바꾸는 데 도움이 됩니다.

정부 폐쇄의 위험은 더 큰 사실을 상기시켜 줍니다. 불확실성은 삶의 일부입니다. 의회나 시장을 통제할 수는 없습니다. 하지만 계획은 스스로 통제할 수 있습니다.

ACA 보조금이 유지되든 없어지든, 시장이 흔들리거나 반등하든, 잘 구축된 계획은 당황하지 않고 조정할 수 있는 도구를 제공합니다. 이것이 바로 Boldin이 존재하는 이유입니다. 워싱턴이 함께 조치를 취할 수 없는 경우에도 귀하가 자금을 통제하고 재정적 미래에 대한 자신감을 구축할 수 있도록 권한을 부여하는 것입니다.

Boldin Planner는 사용자가 제어할 수 있는 강력한 소프트웨어입니다. 마치 금융 전문가가 여러분의 손끝에 있는 것과 같습니다. 연구에 따르면 재정 계획을 서면으로 작성하는 사람들은 재정적으로 2.7배 더 나은 성과를 거두는 것으로 나타났습니다. 또한 은퇴 후에도 편안하게 살 가능성이 54% 더 높습니다. 그것은 행운이 아닙니다. 그것은 당신의 돈을 통제하는 것입니다. Boldin Planner는 2025년 최고의 재무 계획 소프트웨어로 선정되었으며, 회사는 UpLink의 Prospering in Longevity Challenge에서 최고 혁신자로 선정되었으며 CBInsights의 FinTech 100에 선정되었습니다.

그리고 스스로 한다는 것은 혼자 한다는 것을 의미하지 않습니다. Boldin Planner 외에도 Boldin Advisors를 통해 CFP® 전문가의 수업, 코칭 및 전문가 지도를 제공합니다.