30대 투자자로서, 투자에 관한 한 25세 이상의 젊은 나에 비해 사고방식이 '180도' 바뀌었습니다.

Forone, 저는 20대에 게임, 친구/친구와 외출, 외식에 돈을 썼습니다. 특히 걱정할 즉각적인 약속이 없을 때 그렇습니다. 하지만 30세를 넘기면 저에게는 완전히 새로운 야구입니다.

일반적으로 30대의 사람들은 다음과 같은 걱정을 해야 합니다.

계속할 수 있지만 메시지를 받을 수 있다고 믿습니다. 요약하자면, 30대는 햄버거 속 패티처럼 가운데가 쫀득쫀득하다.

이 모든 주요 이벤트를 저글링하는 것 외에도 장바구니에 추가해야 할 중요한 것이 하나 있습니다. 바로 미래의 은퇴를 위한 투자입니다. 부모님이 대학에 갈 때까지 지원해 줄 수 있지만 일단 직장에 들어서면 혼자입니다. 또한 자녀 교육을 계획하는 것은 이제 귀하에게 달려 있습니다. *Mindblown*!

그와 함께 저는 재정적 자유를 위해 영원히 도움이 될 수 있다고 생각하는 5가지 중요한 규칙/개념을 가지고 있습니다.

이 기사에서 단 하나의 교훈을 얻는다면 그것은 지연된 만족의 개념입니다. 간단히 말해서 미래에 더 나은 보상을 얻기 위해 즉각적인 보상을 거부하는 것을 의미합니다.

"The MarshmallowExperiment로 알려진 Stanford Research의 연구(40년 지속) "는 "DelayedGratification"의 품질을 가진 사람들이 인생에서 성공할 가능성이 더 높다는 것을 발견했습니다.

돈을 쓰는 방법과 투자 철학 모두에 동일하게 적용됩니다. 힘들게 번 돈을 최신 장치에 모두 사용하거나 새 차에 대한 계약금을 사용하기로 선택한 경우 장기적으로 더 많은 돈을 벌고 투자할 기회를 낭비하고 있는 것입니다.

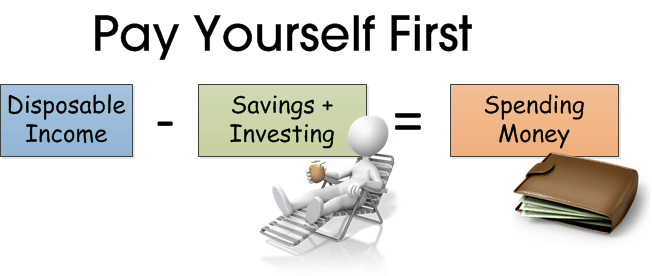

1 st 에 근접 요점은 자신에게 먼저 지불할 줄 아는 것입니다. 간단히 말해서, 나머지를 지출하기 전에 처음부터 수입의 일부를 저축하는 것을 의미합니다. 이것은 먼저 지출하고 남은 것을 저축하는 것과 대조됩니다.

이 개념은 간단하지만 믿을 수 없을 정도로 강력합니다. 그 이유는 다음과 같습니다.

아클리셰 방식은 다음과 같습니다.

지금 먼저 자신에게 비용을 지불하면 실제로 미래의 자신을 위해 비용을 지불하는 것입니다!

많은 사람들이 돈을 잃는 정신적 혼란을 견딜 수 없기 때문에 투자 계획을 미루고 있습니다. 좋습니다. 투자 세계에서 우리는 그것을 위험 회피라고 부릅니다.

그들은 또한 처음부터 투자를 시작하기에는 너무 어렵고 1위를 차지하는 것을 두려워하기 때문에 그것을 두려워합니다. st 단계.

음, 간단한 해결책이 있습니다. DCA(달러 비용 평균)로 이동하십시오.

간단히 말해서, 달러 비용 평균은 정기적으로(보통 월간) 일정 금액을 투자하기로 서약하는 체계적이고 징계적인 계획입니다. 이 전략을 사용하면 가격이 하락할 때 더 많은 단위의 주식이나 단위 신탁을 구매하고 가격이 높을 때 더 적은 단위를 구매할 수 있습니다.

DCA의 3가지 주요 이점은

이 전략에 대한 자세한 내용은 여기에서도 확인할 수 있습니다.

전설적인 투자자 워렌 버핏의 퀴핑가 인용:

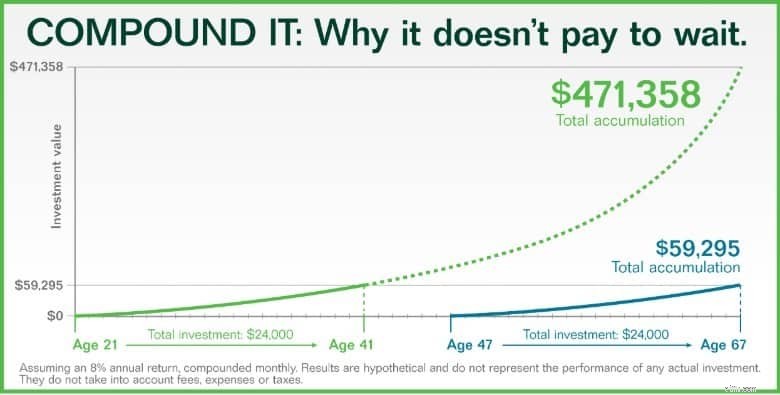

인용문의 맥락은 아래 그래프와 연결될 수 있습니다.

$100의 월별 투자를 감안할 때 20년 동안 총 자본 지출은 $24,000입니다.

8%의 연 수익률을 매월 복리로 계산하면 47세에 투자를 시작하면 67세에 $59,295가 됩니다.

이는 원래 투자 $24,000의 약 247% 수익입니다.

그러나 21세에 26년 더 일찍 같은 금액을 투자하기 시작했다면 67세에 $471,358이 됩니다. 동일한 $24,000 자본 지출로 19,640%의 수익을 냅니다!

요컨대, 일찍 투자를 시작하고 시간이 지남에 따라 투자가 복합화되도록 하는 것이 좋습니다. 그리고 아예 시작하지 않는 것보다 늦게 시작하는 것이 더 낫기 때문에 몇 살에 시작하느냐는 중요하지 않습니다.

레버리지 거래에 대해 공유할 이야기가 있었기 때문에 이 점은 아마도 나에게 더 배타적일 것입니다.

젊고 충동적이어서 빨리 더 많은 돈을 벌고 싶었습니다. 외환 또는 CFD 거래로 빠르게 벌 수 있는 돈에 매료되어 여러 프리워크숍에 참석하여 이러한 레버리지 상품에 손을 대기 시작했습니다.

재정적 레버리지를 처음 사용하는 사람들에게 이것은 차입금을 사용하여 더 적은 자본 지출로 큰 돈을 걸고 지렛대하는 것을 의미합니다. 당신의 이익과 손실 모두. 또한 약 5% 정도의 차입 비용을 지불해야 합니다.

나는 롤에 있었고 약 $20,000의 자본으로 높은 5자리 숫자를 달성했지만 결국 높은 위험 감수 때문에 모든 수입과 자본까지도 잃었습니다. STI가 너무 낮고 더 낮아질 수는 없다고 생각하면서 내기를 두 배로 늘렸음을 스스로에게 말했던 것이 아직도 기억납니다. 그 당시 내가 얼마나 어리석었는지요.

얼마 지나지 않아 저는 존 케인즈의 이 인용문이 제 마음에 잘 와 닿았습니다.

"시장은 용해력을 유지할 수 있는 시간보다 더 오래 비합리적으로 남을 수 있습니다."

돌이켜 생각해보면, 이 실수는 나에게 두 가지 큰 피해를 입혔습니다. 저는 이러한 레버리지 베팅을 거래하면서 소중한 수면/시간을 잃고 있었고 동시에 돈도 잃었습니다. 또한 Warren Buffett이 가장 좋아하는 투자 교훈에 대해 떠올랐습니다.

규칙 #1 – 돈을 잃지 마십시오.

규칙 #2 – 규칙 번호 1로 돌아가십시오.

30대 투자자로서 해야 할 일은 무수히 많으며 일반적으로 일상 업무를 수행하는 데 시간이 부족합니다.

내가 초보 투자자라면 나는 확실히 정기적인 수입을 사용하고 투자 학습 곡선을 가속화할 수 있는 신뢰할 수 있는 과정/워크숍에 비용을 지불할 것입니다. 은퇴하려면 아직 멀었으니 돈을 벌고 싶어요!

재정 계획을 제대로 세우면 자녀와 시간을 보내거나 새 집을 꾸미는 것과 같은 생활 필수 요소에 진정으로 집중할 수 있습니다. 시간이 온다.

추신; 투자를 시작하는 방법이 궁금하시다면 여기에서 입문 워크숍에 등록하세요! 무료입니다.