투자 세계는 당신의 돈으로 무엇을 해야 하는지 알려주고 싶어하는 분석가, 재정 고문 및 투자자 친구로 가득합니다.

대부분의 경우 그들의 조언은 의미가 있습니다.

CNBC에서 같은 조언을 본 것을 회상하거나 The Economist를 읽거나 같은 현명한 투자 전략을 지지하는 친구 20명의 이야기를 들었을 때 그 의견에 동의할 수도 있습니다.

나는 내 기사의 독자들에게 그들이 읽거나 들은 것을 비판적으로 생각하고 처리하라고 말하고 싶습니다...

… 가장 평판이 좋은 조언이나 연구라도 당신을 속일 수 있기 때문입니다.

이 기사에서는 가장 일반적인 투자 조언의 몇 가지 함정을 강조하고 싶습니다. 그렇게 함으로써 해당 조언이 귀하에게 적합한지 더 많은 질문을 하고 더 나은 정보에 입각한 결정을 내리기를 바랍니다.

참고 – 이 게시물은 투자에 대한 잘못된 믿음을 "파악"하는 것이 아닙니다...

그보다는 이러한 조언이 합당할 수 있지만 그것이 귀하에게 특별히 도움이 된다면 더 깊이 생각해야 할 수도 있습니다.

시작하겠습니다.

물론, Warren Buffett은 90%/10% Vanguard S&P 500 인덱스 펀드와 국채 할당이 대부분의 투자자들에게 이익이 될 것이라고 말한 적이 있습니다.

장기적으로 대부분의 적극적인 투자자가 시장을 이기는 데 실패했기 때문에 ETF가 논리적인 선택이 된 것으로 나타났습니다.

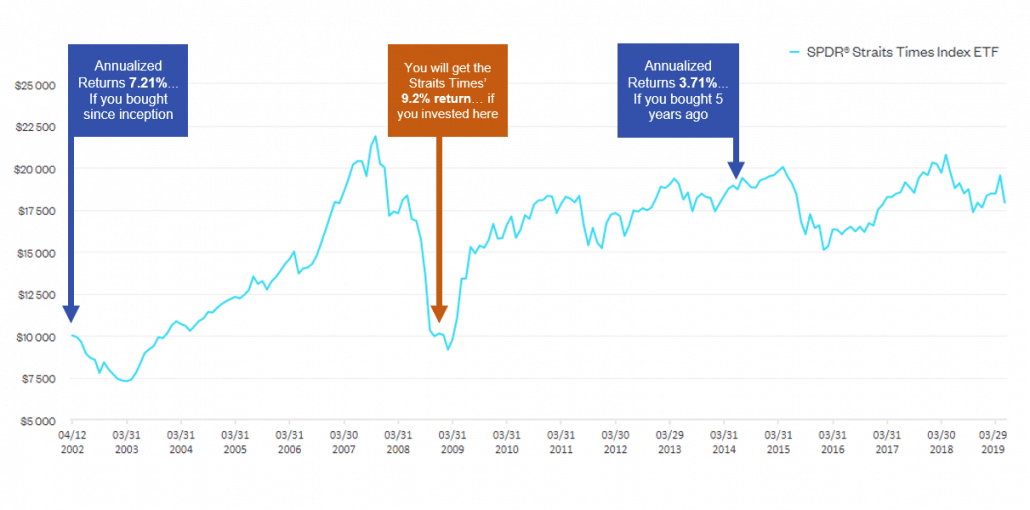

Straits Times는 올해 초 STI ETF가 지난 10년 동안 연평균 9.2%의 수익을 올렸다고 보고했습니다.

당연한 일입니다. 맞나요?

고정 예금의 1% 또는 CPF 특별 계정에 보관하는 4-5%보다 훨씬 높습니다.

죄송하지만 실망하실 수도 있습니다.

첫째, 시장 ETF에 투자하여 얻는 수익은 여전히 입력한 가격에 따라 달라집니다.

아래 내 차트를 살펴보세요.

둘째, "heng heng ”는 2009년 글로벌 금융 위기의 바닥에 매수할 용기가 있었지만 모든 배당금을 ETF에 재투자한 경우에만 연간 9.2%의 수익을 얻을 수 있습니다.

따라서 이러한 결과는 거의 없을 것입니다. 우리 싱가포르인들이 "더 많은 ETF 단위"가 아닌 현금으로 배당금을 받기를 원한다는 사실을 감안할 때…

월별 달러 비용 평균(DCA)을 수행하고 ETF의 작은 덩어리(월 $1000)를 구매하더라도 평균 $2.49 비용이 됩니다. .

이것이 지난 10년 동안 수행되었다고 가정하면(내 데이터가 어디까지 갈 수 있는지! 죄송합니다!) 연간 수익률은 3.16%(배당 제외)와 6.66%(배당 포함, 가정 평균 3.5% 배당 수익률).

죄송합니다. 예상한 9.2%에 근접하지 않습니다!

US S&P 500의 ETF가 더 낫다고 생각한다면 Moneychimp의 이 계산기는 그렇지 않은 것을 보여줍니다!

이것은 나의 마지막 요점인 마찰에 이르게 합니다. .

이전 기사에서 마찰에 대해 쓰는 것을 보았을 것입니다. 마찰은 중개 수수료, 추적 오류, 비용 비율, 슬리피지(유동성으로 인해 구매하려는 가격 이상으로 주문이 채워짐) 또는 DCA를 사용하는 경우 일관된 시간에 구매하지 못하는 것과 같은 것입니다.

이러한 모든 마찰은 누적될 수 있으며(특히 DCA를 사용하는 경우) 시간이 지남에 따라 복합화될 수 있습니다. 이는 평균 수익에 큰 영향을 미칠 수 있습니다.

요점: 오해하지 마세요. ETF는 여전히 매우 신중하고 건전한 투자 방법이며 인플레이션을 이길 수 있는 방법입니다. 그러나 뛰어난 수익을 기대하기 전에 먼저 이러한 문제를 고려하고 기대치를 관리하십시오!

이것은 다소입니다 1번과 비슷하지만 이 점에 대해 따로 이야기하고 싶습니다.

앞서 언급했듯이 대부분의 (미국) 포트폴리오가 S&P 500 지수를 능가하지 못한다는 말이 대부분입니다.

그러나 왜 S&P 500과 자신을 비교합니까? 아니면 그 문제에 대한 Straits Times Index?

벤치마크 오류라는 것이 있습니다. – 많은 투자자들이 그 희생양이 됩니다.

이것은 포트폴리오를 구성하고 S&P 500의 성과와 적극적으로 비교할 때입니다…

…귀하의 포트폴리오가 저평가된 주식, 기술주 또는 소형주로 구성되어 있을지라도.

벤치마킹의 필요성을 느끼면 자신의 포트폴리오와 유사한 위험 및 수익 특성을 포함하는 적절한 벤치마크를 선택해야 합니다.

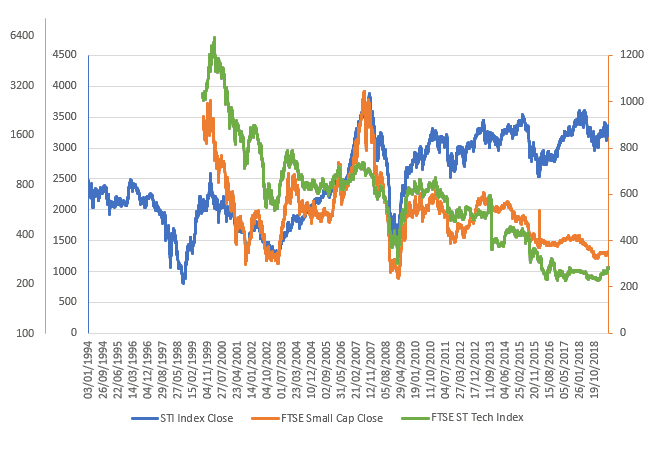

예를 들어 기술주에 집중된 포트폴리오를 S&P 500이 아닌 NASDAQ 종합 지수와 비교합니다.

귀하의 싱가포르 소형주 포트폴리오를 Straits Times Index 대신 FTSE ST Small Cap Index…와 비교하게 됩니다.

그리고 저평가된 아시아 주식 포트폴리오를 Straits Times Index나 Hang Seng Index 대신 FTSE Value-Stocks ASEAN 지수와 비교할 것입니다.

이상적으로는(내 생각에) 투자자는 벤치마크도 사용하지 않아야 합니다.

이는 투자자들에게 더 나은 성과를 보여야 한다는 압박감을 느끼게 하고 안전지대를 벗어나는 위험한 내기를 하도록 이끕니다.

수익 추구는 방정식의 일부일 뿐입니다. 또한 하방 위험을 관리할 수 있는지 확인해야 합니다.

시장에 맞추면 가격 하락(최대 가격 하락)이 원래 구매 가격보다 40%, 심지어 50%까지 떨어질 수 있습니다.

이론적으로 시장보다 높은 수익을 낼 수 있다면 훨씬 더 큰 손실을 보게 될 것입니다.

그런 위험을 감수할 수 있습니까? 정직하세요!

마지막으로 인덱스와 비교하면 안 되는 또 다른 이유는 단순히...

... 색인과 공통점이 거의 없습니다!

Real Investment Advice의 사람들이 이에 대해 매우 흥미로운 기사를 작성했습니다.

당신과 색인의 차이점은 다음과 같습니다.

요점: 가능하면 벤치마크와 비교하지 마십시오. 정말 필요하다면 적절한 것을 선택하십시오. S&P 500이나 STI로 그냥 넘기지 마십시오.

이것은 개별 주식 리서치를 하고 싶지 않은 투자자에게 좋은 조언입니다.

집중 포트폴리오 주식 선택자를 위해 Warren Buffett은 몇 가지 간단한 조언을 제공합니다.

"다각화라는 것도 있습니다. ” – 유명한 펀드 매니저 Peter Lynch가 만들었습니다.

포트폴리오에 더 많은 주식이 추가됨에 따라 총 위험을 줄이는 한계 이익을 잃는 것은 너무 많이 분산하거나 "다각화를 위해 분산"할 때입니다.

대부분의 투자자는 주식을 효과적으로 분산하지 않습니다. 대부분의 고문이나 동료 투자자가 분산 투자를 요청하는 "전통적인" 방법은 다음과 같습니다.

...주식과 채권 모두 가격이 하락했습니다.

이론적으로 채권 가격은 주식과 역의 관계로 인해 상승해야 했습니다.

그들은 금리와 인플레이션에 대한 충격이 이러한 자산 클래스의 상관 관계를 긍정적으로 바꿀 수 있다고 제안했으며, 자신의 포트폴리오가 시장 침체의 영향을 크게 받았을 때 자신이 잘 분산되어 있다고 생각한 투자자들은 "놀랐습니다"라고 제안했습니다.

흥미롭게도 그들은 투자자들이 점점 더 "다각화의 새로운 또는 전문화된 출처"를 찾고 있다는 점에 주목했습니다.

이것은 또한 최근 몇 년 동안 팩터 투자가 인기를 얻은 이유 중 하나입니다. 기존 방식과 비교하여 여러 "팩터"에 걸쳐 새로 발견된 분산 이점 때문입니다.

동일한 조언을 드리겠습니다. 기대치를 관리하세요.

요점: 분산투자는 의심할 여지 없이 건전한 투자 전략입니다. 그러나 모든 계란을 그 바구니에 담지 마십시오(말장난 의도)... 당신이 무엇을 하고 있는지 확인하십시오!

그리고 제 생각에는 집중된 포트폴리오가 아마도 시장을 뛰어넘는 수익을 원하는 방법일 것입니다. 그러나 그것은 당신이 위험에 대한 내성이 있고(예:젊은 투자자) 당신이 무엇을 하고 있는지 다시 한 번 알고 있는 경우에만 가능합니다!

이 기사가 마음에 들고 이러한 "고차원적인 사고" 기사를 더 보려면 아래 버튼을 사용하여 공유하십시오!