코로나19 상황은 항공 산업, 특히 항공사에 큰 타격을 입혔습니다. 항공사는 운영비, 설비 투자 및 고정 비용을 충당하기 위해 지속적인 현금 흐름이 필요한 고도로 자본화된 비즈니스이기 때문입니다.

지금 우리가 처한 상황과 같이 용량을 줄여야 하는 시나리오에서 회사는 운영과 관련된 처리 및 지상 요금과 같은 비용을 발생시킬 필요가 없기 때문에 운영 비용을 "절약"할 수 있습니다. 비즈니스.

그러나 그들은 공항 주차 요금, 부과금, 급여 및 임대료와 같은 고정 비용을 계속 지불해야 하며 이는 계속해서 사업에 부담을 줄 것입니다.

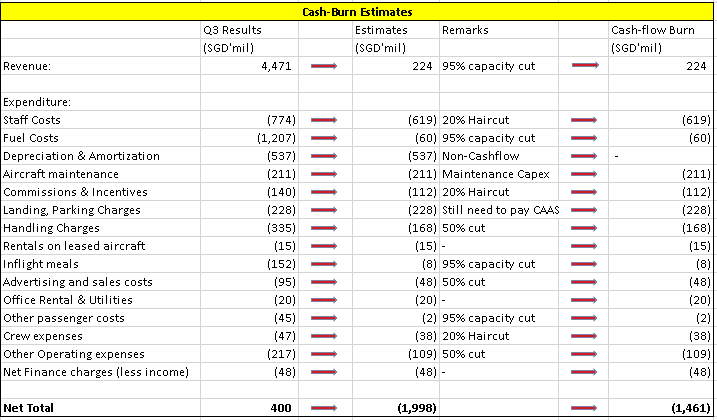

왼쪽은 2019년 12월 31일로 끝나는 연도에 대한 최신 Q3 결과를 보여주고 중간 부분은 오늘날의 상황을 반영하는 시뮬레이션을 실행했습니다.

오른쪽에는 현금흐름과 관련된 움직임을 설명했는데, 감가상각 등은 현금흐름과 관련이 없는 항목이기 때문에 문맥에서 제외했습니다.

중간 부분은 오늘날 우리가 가지고 있는 현재 시나리오를 반영합니다.

예를 들어, 톱라인에는 싱가포르가 반 폐쇄 상태에 있기 때문에 불과 며칠 전에 발표된 95% 용량 감소가 있습니다. 따라서 유류비, 기내식, 취급비 등의 운영비도 동일하게 조정했습니다.

직원 비용의 경우 급여 전체에서 20% 이발을 사용하고 다른 고정 비용에는 50% 이발을 사용했습니다.

이 시뮬레이션으로 인한 손실은 분기에 마이너스 $(1,998백만)입니다. 이것을 월로 나누면 월 $(6억 6600만)의 순 손실이 발생한다는 의미입니다.

이것이 현금 흐름의 관점에서 의미하는 바는 상황이 우세할 경우 회사가 분기마다 약 1,461백만 달러 또는 매월 4억 8,700만 달러를 현금으로 소각하고 있다는 것입니다.

이제 대차 대조표 측면에서 양호한 상태라면 이것이 괜찮아 보일 수 있지만 오늘은 어떤지 봅시다.

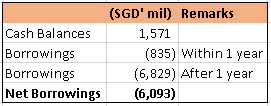

회사의 대차대조표는 현금이 15억 달러에 불과하고 차입금이 현금 금액의 거의 4배에 달하는 등 위태로운 상황입니다.

이러한 차입금 중 37억 5000만 달러는 지난 몇 년 동안 채권 발행에 사용되었으며 나머지 23억 5000만 달러는 은행 차입금이었습니다.

채권의 이자율은 연 3.03%에서 3.75% 사이였으며 채권 보유자에게 분기별로 약 4천만 달러에 달하는 채권 이자를 계속 지급해야 합니다. 제때 배송 및 지불하지 않으면 신용 등급에 치명적입니다.

더 걱정스러운 것은 이 회사가 3개월 앞으로 다가온 올해 2020년 7월 만기가 되는 5억 달러의 채권이 있다는 것입니다. 다음 통화는 2021년 4월에 만기가 되며 금액은 2억 달러입니다.

정상적인 상황에서 그들은 단순히 일반 대중에게 새로운 채권을 발행하고 만기가 된 채권을 재융자할 수 있습니다.

그러나 오늘날의 시나리오에서는 가능할 것 같지 않습니다.

2024년 만기가 3.03%인 현재 시장에 나와 있는 채권을 보면 현재 채권은 액면가 86센트 아래에서 거래되고 있습니다. 액면가 이하로 거래되는 모든 채권의 경우, 특히 오늘날과 같은 큰 타격을 입은 상황에서 계속 기업의 신뢰성을 나타냅니다.

다른 방법은 이 현금 흐름을 조절하기 위해 추가로 대출할 의사가 있는 은행과 함께 신용 시설을 확장하는 것입니다. 그러나 여기에는 파급 효과가 있습니다. 수익이 낮으면 신용 등급이 낮아지고 차입금이 높아지며 대출 대 담보 비율이 제한됩니다.

이는 FY2020 수치를 보고할 때 더 악화될 것입니다. 왜냐하면 거의 $25억의 연료 헤지 손실을 예약해야 하기 때문입니다. 이는 4분기 손실을 기록하는 것 외에도 NAV를 주당 2달러 더 낮추게 됩니다.

간단히 말해서, 3분기에 볼 수 있는 NAV는 지금부터 3개월 후에 그들의 탐색이 어떻게 될 것인지를 반영하지 않습니다. 주당 NAV는 $6에 가깝습니다.

나는 누군가가 주식을 사들일 때마다 이해하기 어려웠고 그들은 강력한 후원 때문에 실패하기에는 회사가 너무 크다고 추론했습니다.

나는 대부분의 사람들이 그 결과를 진정으로 이해하고 있다고 생각하지 않습니다.

회사가 너무 커서 실패할 수 없는 경우 일반적으로 "현금 보조금"의 형태로 개입 또는 구제 금융이 있을 것입니다. 그러나 정부는 일반적으로 이러한 준비금이 결국 우리 국가의 납세자 돈이기 때문에 단순히 이러한 회사에 현금을 제공하여 이러한 현금 보조금을 활성화하지 않습니다.

회사가 유상증자를 발행할 가능성이 더 높으며, 이 경우 회사의 최대 주주인 Temasek은 더 많은 주식 발행을 대가로 더 많은 현금을 투입할 것입니다. 아무도 희석되지 않기 때문에 이것은 기존 주주뿐만 아니라 업계에 이해 관계가 없는 다른 모든 사람들에게 공정할 것입니다. 기존 주주는 희석되지 않기 위해 구독을 선택할 수 있고 나머지 우리는 Temasek이 회사의 더 큰 지분을 인수하는 것에 만족할 것입니다.

그것이 사실이라면 현재 현금 잔고가 3개월 이상 계속해서 비용을 감당할 수 없기 때문에 SIA가 오늘부터 최대 약 1~2개월 동안 주식 콜을 발행하는 것을 볼 수 있습니다. .

주식 발행은 기존 주주의 참여를 유도하기 위해 매력적이어야 합니다. 즉, 시장에서 거래되는 모주보다 훨씬 할인된 가격으로 권리가 발행됩니다.

유동성의 관점에서 볼 때, 우리는 40억 달러를 조달하기 위해 권리 발행을 발행함으로써 DBS가 GFC의 깊이에서 자본을 조달하도록 했습니다. 그리고 우리는 은행이 CET 비율이 높아야 하는 곳에서 그렇게 하는 것에 대해 이야기하고 있습니다(예, GFC 이후 CET 비율에 대한 스트레스 테스트가 개선되었습니다).

SIA가 21년 만에 최저 수준이고 GFC 기간에도 이렇게 낮은 적이 없었기 때문에 오늘 구매하는 경우 기존 현금 흐름으로 향후 비용을 조달할 방법을 추론할 수 있어야 합니다.

강력한 테마섹 지원에만 의존하거나 코로나19 이후 상황으로 회귀하는 것만으로는 답이 될 수 없으며 거의 모든 산업이 어려움을 겪고 있는 이 시대에 영웅이 되기 어렵습니다.

추신:글을 쓰는 현재 롱/숏 포지션이 없지만 48시간 안에 포지션을 시작할 수 있습니다.

약간의 수정으로 허가를 받아 다시 게시했습니다. 원본 게시물은 여기에 있습니다.