최근 기술 투자 커뮤니티의 관심을 끈 유행어가 하나 있다면 "클라우드"(및 "클라우드 컴퓨팅")입니다.

모든 소란이 무엇입니까?

이것은 또 다른 유행인가 아니면 클라우드 컴퓨팅이 투자의 관점에서 진지하게 고려해야 할 미래인가?

클라우드 컴퓨팅이 진정한 "미래"인지 평가하기 위해 , 우리는 먼저 그것이 가져오는 가치를 이해해야 합니다. 그 가치를 이해하려면 그것이 해결하는 문제를 이해해야 합니다.

클라우드 컴퓨팅을 간단한 비유로 설명하겠습니다.

가능한 가장 다양한 메뉴 항목을 제공하고 문을 통해 오는 모든 단일 식당을 제공할 수 있는 것을 목표로 하는 레스토랑을 운영해야 한다고 상상해 보십시오.

이러한 작업을 계속하려면 무엇이 필요하다고 생각하십니까?

인벤토리, 주방 공간, 인력 등에 필요한 자원을 구매하고 비축하는 데 필요한 자본을 확보하는 것이 주요 과제라는 것을 빨리 깨닫게 되실 것입니다.

이제 모든 것을 제자리에 놓을 수 있는 모든 돈이 있다고 가정하면 만족스러운 대답이 될까요?

식당이 항상 꽉 차 있지 않는 한 사용하지 않은 용량과 재고 측면에서 많은 비효율이 발생할 가능성이 있습니다.

(대단히 ) 단순화된 방식으로, 대부분의 조직에서 현대 기술 및 IT 환경은 정확히 동일한 문제를 겪고 있습니다. 기술 분야에서는 소프트웨어와 컴퓨터를 다루는 반면 레스토랑에서는 식품 재료와 주방을 다루는 것은 예외입니다.

오늘날 조직은 비즈니스에서 그 어느 때보다 더 많은 기술과 IT를 필요로 하며, 이는 위의 비유에서 설명한 것과 같은 근본적인 딜레마로 이어집니다.

조직에서 채택하는 기술이 많을수록 하드웨어, 소프트웨어 및 인력에 대한 투자로 인해 사내에서 모든 것을 설정하고 유지하는 데 더 많은 비용이 듭니다. 조직에서 채택하는 기술 유형이 많을수록 사용이 더 세분화되어 비효율성이 높아집니다. 조직의 규모가 커질수록 문제는 더욱 두드러집니다.

초기 클라우드 컴퓨팅 솔루션 제공업체는 이를 인식하고 이를 우회하는 방법을 찾았습니다. 그들은 모든 하드웨어 및 소프트웨어 리소스를 함께 풀링하고 여러 조직에서 어떤 방식으로든 공유할 수 있다면 효율성을 끌어내고 규모의 경제를 달성할 수 있다고 생각했습니다.

그런 다음 조직에 서비스 제공자로 서비스를 제공함으로써 이 아이디어를 기반으로 유효한 비즈니스를 구축할 수 있습니다. 즉, 인터넷을 통해 소유한 하드웨어 및 소프트웨어 리소스에 대한 액세스 권한을 판매하는 것입니다. 이것이 근본적으로 클라우드 컴퓨팅(클라우드 기반 솔루션 )에 관한 것입니다.

결과적으로 이 접근 방식은 우아한 솔루션을 제공하며 조직에서 널리 사용되는 것으로 입증되었습니다. 클라우드 컴퓨팅 및 클라우드 솔루션 제공업체와 협력함으로써 조직은 막대한 선행 투자 없이 조직 내 잠재적인 비효율 문제를 제거하지 않고도 "필요에 따라" 기술을 채택하고 사용할 수 있습니다.

더 큰 그림에서 클라우드 컴퓨팅은 관련된 모든 이해 관계자에게 엄청난 가치를 가져다준다는 것이 분명해야 합니다.

결과적으로 선순환이 형성되고 이는 앞으로 이 접근 방식의 지속적인 지속 가능성을 보장합니다.

Grand View Research에 따르면 클라우드 컴퓨팅 시장은 2020년에서 2027년까지 거의 15%의 CAGR로 성장할 것으로 예상 (약 8년 만에 시장 규모의 거의 3배입니다!). 이는 클라우드 컴퓨팅이 성장하고 있으며 앞으로도 계속될 것임을 시사하는 것입니다.

그래서 우리는 클라우드 컴퓨팅이 왜 급성장하는 시장인지 설명하는 클라우드 컴퓨팅의 중요성을 확립했습니다.

어떻게 투자자로 시작할 수 있습니까?

이제 막 시작했다면 좋은(그리고 틀림없이 더 보수적인 ) 출발점은 더 확고한 플레이어가 있고 덜 파편화된 클라우드 산업 내 특정 부문을 살펴보는 것입니다.

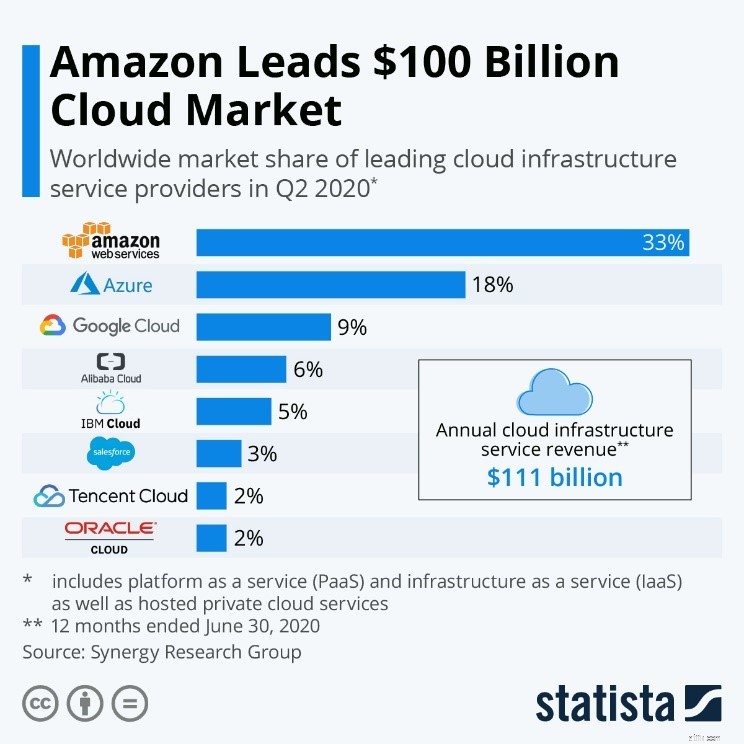

그러한 부문 중 하나는 클라우드 인프라입니다.

Statista에 따르면 2020년 2분기 기준으로 3개의 주요 회사가 총 1,000억 달러 이상의 클라우드 인프라 부문에서 약 60%의 점유율을 소유하고 있습니다. 그들은:

그들은 "우량한" 글로벌 가명이며 기술 투자자가 되고자 하는 투자자가 클라우드 컴퓨팅에 투자하고 투자할 수 있는 훌륭한 출발점입니다.

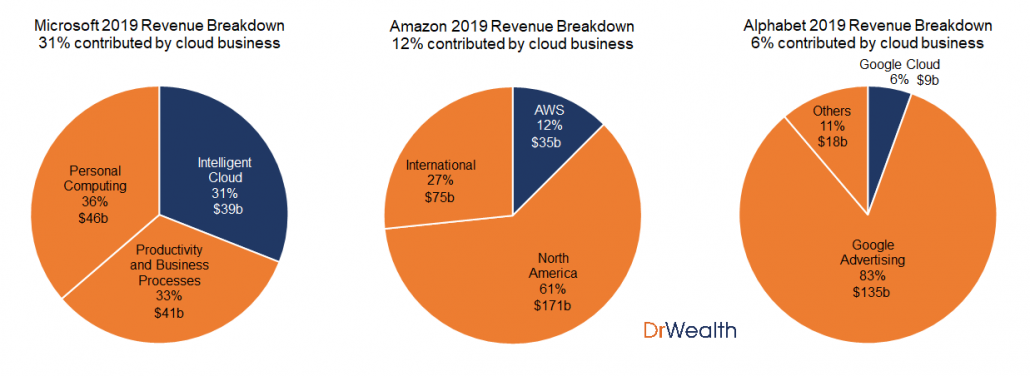

물론 이런 빅테크 기업들은 클라우드 외에 다른 사업도 갖고 있다. 다음은 클라우드 부문이 비즈니스에 얼마나 기여하는지 짐작할 수 있는 몇 가지 수치입니다.

마이크로소프트는 인텔리전트 클라우드 사업 부문에서 수익의 3분의 1을 차지했고 아마존과 알파벳은 클라우드 부문에서 각각 12%와 6%를 창출했습니다.

Microsoft는 또한 Amazon(US$350억) 및 Alphabet(US$90억)에 비해 클라우드에서 가장 많은 수익(US$390억)을 창출했습니다. 따라서 Microsoft는 세 가지 중 클라우드 부문에 가장 높은 노출을 제공할 것입니다.

Alphabet은 세 회사 중 클라우드 시장 점유율이 가장 낮지만 가장 빠른 클라우드 수익 성장률을 누리고 있습니다. Microsoft 성장률의 2배 이상입니다.

| 클라우드 수익 성장(2018-2019) | 전체 수익 성장(2018-2019) | |

| 마이크로소프트 | 21% | 14% |

| 아마존 | 37% | 21% |

| 알파벳 | 53% | 18% |

세 회사 모두 다른 비즈니스 부문에 비해 클라우드 수익에서 더 빠른 성장률을 경험했습니다. 즉, 미래에는 클라우드가 수익의 더 큰 부분을 차지하게 될 것입니다.

개별 주식을 고르고 싶지 않다면 클라우드 서비스를 제공하는 여러 회사에 투자하는 세 가지 ETF가 있습니다.

그들은 지난 1년 동안 우수한 수익을 올렸습니다. 아마도 Covid-19 동안 클라우드 기술의 빠른 채택 때문일 것입니다.

| First Trust 클라우드 컴퓨팅 ETF(SKYY) | 글로벌 X 클라우드 컴퓨팅 ETF(CLOU) | WisdomTree 클라우드 컴퓨팅 기금(WCLD ) | |

| 기금 규모 | $4,910백만 | $1,170백만 | 7억 5900만 달러 |

| 비용 비율 | 0.6% | 0.68% | 0.45% |

| 추적된 색인 | ISE 클라우드 컴퓨팅 인덱스 | Indxx 글로벌 클라우드 컴퓨팅 인덱스 | BVP Nasdaq 신흥 클라우드 지수 |

| 아니요. 보유 중 | 64 | 37 | 55 |

| 상위 3개 종목 | 오라클, VMware, 알리바바 | 확대/축소, Twilio, Zscaler | 확대/축소, Crowdstrike, Anaplan |

| 1년 수익 | +34.9% | +55.5% | +71.5% |

클라우드 컴퓨팅이 가까운 미래에 계속 존재할 것이라는 데는 의심의 여지가 거의 없습니다.

포트폴리오에서 기술 노출을 원하는 투자자의 경우 이 메가트렌드와 함께 투자하는 것은 확실히 진지하게 고려할 가치가 있습니다.

공개:작성자는 Amazon.com Inc(Ticker:AMZN) 및 Microsoft Corp.(Ticker MSFT)의 주식을 소유하고 있습니다. 투자자는 언급된 주식의 매수/매도에 참여하기 전에 자체 실사를 수행해야 합니다.