투자자 :"중소형 펀드에 대한 노출을 늘려야 한다고 생각합니다. 저는 장기적으로 투자하고 있으며 단기 변동성에 대해 걱정하지 않습니다. 또한 적어도 향후 7~10년 동안 이 자금이 필요하지 않을 것으로 예상합니다. 인도가 잘 되면 중소형주가 대형주보다 더 좋은 성과를 낼 것으로 기대할 수 있습니다. 어쨌든 우리의 플레이는 인도 성장 스토리에 있기 때문에 소형주에서 더 나은 보상을 받을 것입니다."

그 주장도 타당합니다. 그렇죠? 그러한 주장으로 논쟁하는 것은 어렵습니다. 그리고 저는 이 질문에 대해 매우 설득력 있는 답변을 받은 적이 없습니다.

그러나 그러한 질문의 시기와 빈도는 매우 중요합니다. 모든 투자자는 좋은 성과를 추구합니다. 따라서 이러한 질문/피드백은 중소형이 경이적인 성과를 거둔 이후 더욱 빈번해집니다. 그럴 때면 나 역시 긍정적인 마음을 갖게 되지만, 조언자로서 조금 걱정스러운 마음도 든다. 이미 뛰어난 성과를 거두고 있다면 어떻게 될까요? 그리고 의미로의 회귀가 있을지 여부

이번 포스팅에서는 이것이 과연 사실인지 알아보겠습니다. 중소형 펀드는 장기적으로 항상 대형 펀드보다 나은 성과를 거두나요? 그리고 중소형주가 급격한 성과를 낸 후에는 어떻게 될까요?

몇 년 전에 비슷한 주제를 다루었지만 특히 지난 몇 년 동안 중소형주의 급격한 성과를 고려하면 이 주제를 다시 선택해야겠다고 생각했습니다.

대형주의 경우 Nifty 100을 고려합니다. 상위 100개 주식.

중소형주로는 Nifty MidSmallCap 400 인덱스 펀드를 고려합니다. 주식 101-500.

이는 SEBI 분류에 따른 대형주, 중형주, 소형주의 정의이기도 합니다.

SEBI 분류에 따르면 상위 100개 주식은 대형주입니다.

101-250 주식은 중형주입니다

251~500주는 소형주입니다.

이제 Nifty MidSmallCap 400 지수는 이상한 선택처럼 보일 수 있습니다. 이 지수에는 인덱스 펀드나 ETF가 없습니다. 또한 중소형주의 성과를 추적하기 위해 (정신적으로) 따르는 벤치마크도 아닙니다. 하지만 중소형주에 대해 별도의 지수를 선택함으로써 3자 비교를 했을 것입니다. 의도하지 않았던 일이 발생했습니다.

2005년 4월부터 2024년 12월까지의 데이터를 고려합니다.

참고 :이 분석에서는 1년을 250일로 가정합니다. 분석이 조금 더 쉬워졌습니다.

먼저 장기적으로 대형주에 대한 중소형주의 상대적 성과를 고려해 보겠습니다.

Nifty 100에 100루피 투자 2005년 4월 1일에 2024년 12월 24일에 Rs 1,199로 증가했습니다. CAGR은 연평균 13.42%입니다.

Nifty MidSmallCap 400 지수:Rs 1,990. 연평균 성장률 16.37%

분명히 지난 20년 동안 중소형주 지수는 대형주 지수보다 훨씬 나은 성과를 거두었습니다.

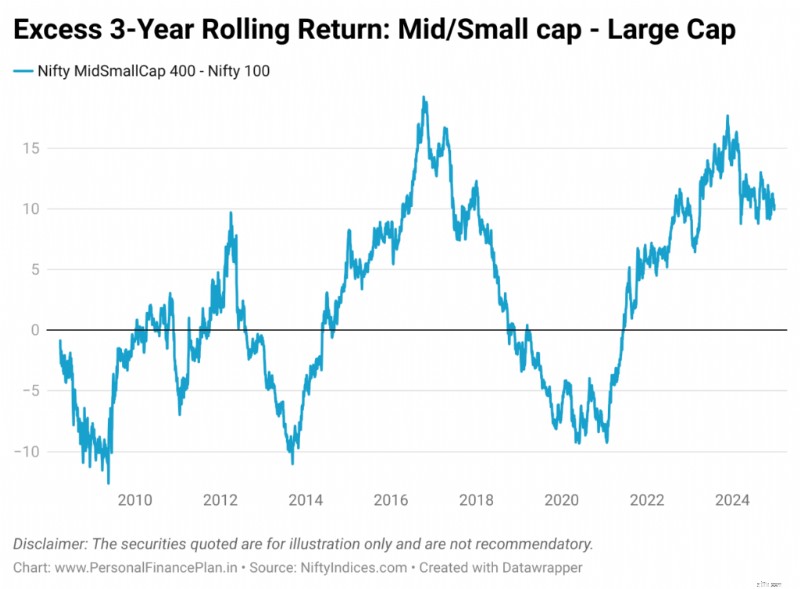

지점 간 수익에는 시작점과 끝점 편향이 있을 수 있습니다. 성과를 비교하는 좋은 방법은 롤링 수익률을 비교하는 것입니다. 3년, 5년, 7년, 10년 롤링 수익률 기준을 비교합니다.

위 차트는 이전 3년 동안 Nifty MidSmallCap 지수가 Nifty 100 이상을 제공한 초과 수익률을 보여줍니다. 예를 들어, NiftyMidSmallCap 지수가 2015년 4월 15일부터 2018년 4월 15일까지 10%(복리)를 반환하고 Nifty 100이 같은 기간 동안 7%를 반환했다면 초과 수익률은 10%-7% =3%입니다. 2018년 4월 15일에는 3%를 계획하겠습니다.

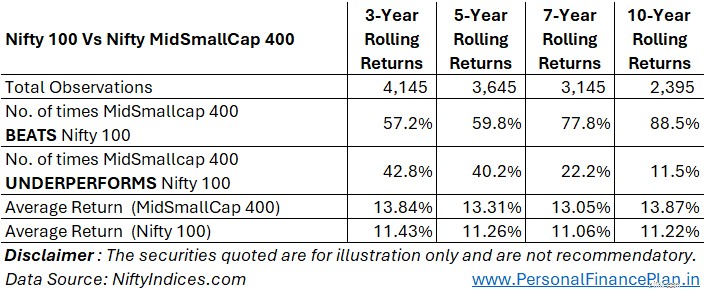

총 데이터 포인트:4,145

중소형주 지수가 Nifty 100을 능가하는 횟수 =2,373 (57.2%)

중소형주 지수가 Nifty 100을 언더퍼폼한 횟수 =1,772 (42.8%)

평균 3년 롤링 수익률(Nifty MidSmallcap 400) =연 13.84%

3년 평균 롤링 수익률(Nifty 100) =연 11.43%

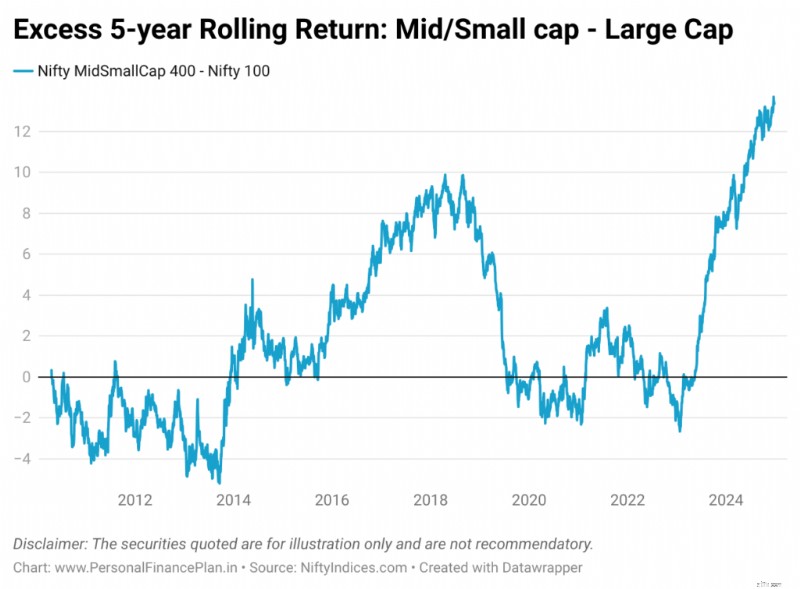

총 데이터 포인트:3,645

중소형주 지수가 Nifty 100을 능가하는 횟수 =2,178 (59.8%)

중소형주 지수 Underperforms Nifty 100 =1,467 (40.2%)

평균 5년 롤링 수익률(Nifty MidSmallcap 400) =연 13.31%

평균 5년 롤링 수익률(Nifty 100) =연 11.26%

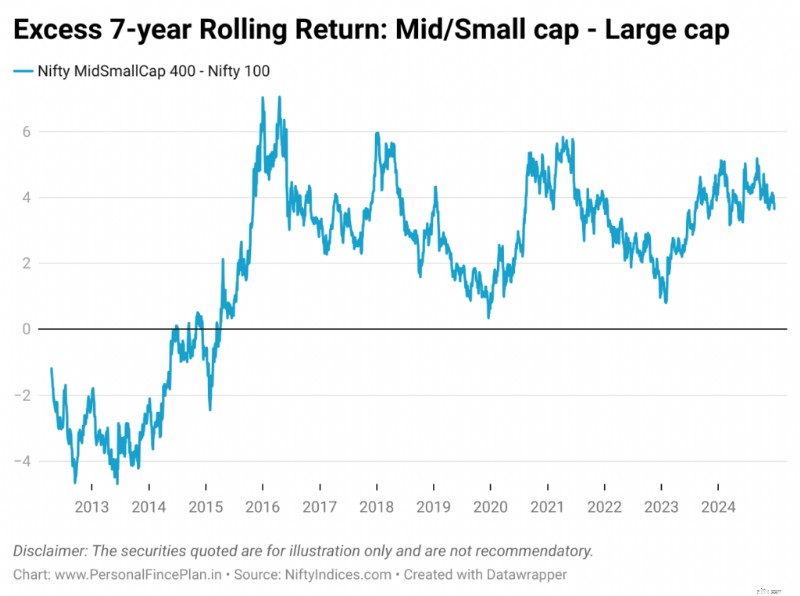

총 데이터 포인트:3,145

중소형주 지수가 Nifty 100을 능가하는 횟수 =2,448 (77.2%)

중소형주 지수가 Nifty 100을 언더퍼폼한 횟수 =697 (22.2%)

평균 7년 롤링 수익률(Nifty MidSmallcap 400) =연 13.05%

평균 7년 롤링 수익률(Nifty 100) =연 11.06%

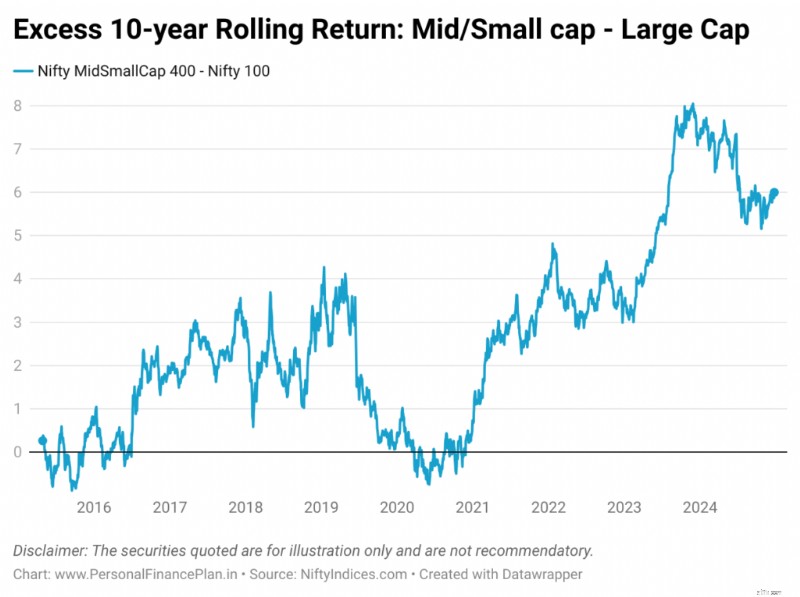

총 데이터 포인트:2,395

중소형주 지수가 Nifty 100을 능가하는 횟수 =2,119 (88.5%)

중소형주 지수가 Nifty 100을 언더퍼폼한 횟수 =276 (11.5%)

평균 10년 롤링 수익률(Nifty MidSmallcap 400) =연 13.87%

평균 10년 롤링 수익률(Nifty 100) =연 11.22%

위의 분석을 표로 정리합니다.

우리는 중장기적으로 중소형주(Nifty MidSmallcap 400으로 표시)가 대형주(Nifty 100으로 표시)보다 우수한 성과를 보인다는 것을 분명히 알 수 있습니다. 그리고 투자 기간이 길어질수록 초과 성과의 빈도도 높아집니다.

3년과 5년 동안 중소형주는 대형주보다 약 60% 더 나은 성과를 냈습니다. 그러나 10년 동안 그 빈도는 거의 90%로 증가합니다.

음, 이 데이터는 중소형주에 더 많은 투자를 해야 할 필요성을 강하게 만들어줍니다.

그런데 이렇게 높은 확률에도 불구하고 잘못된 시기에 중소형 펀드에 진입하게 된다면 어떻게 될까요?

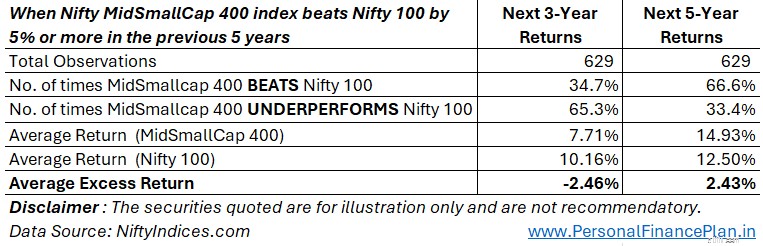

지난 5년간의 성과가 연평균 5% 이상이었을 때 Nifty MidSmallCap 400 지수가 Nifty 100과 비교하여 어떻게 발전했는지 살펴보겠습니다.

그러한 관찰이 629개 있었습니다.

향후 3~5년 동안 무슨 일이 일어났나요?

향후 3년 동안 Nifty 100은 Nifty MidSmallCap 400 지수를 능가하는 경향을 보였습니다.

그러나 향후 5년이 지나면 우리는 정상으로 돌아옵니다. Nifty MidSmallCap 400은 Nifty 100을 2/3의 확률로 앞지르는 경향이 있습니다.

괜찮습니다. 지금 우리는 어디에 서 있나요?

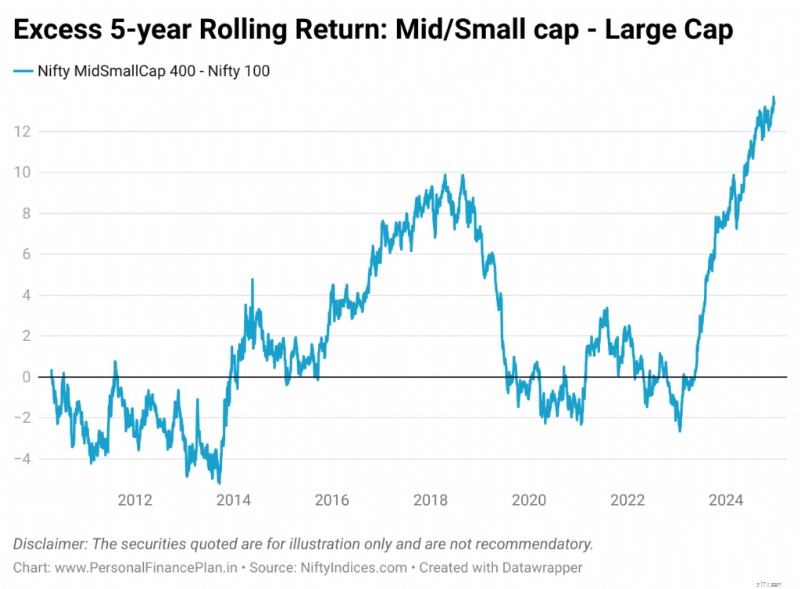

2024년 12월 24일 현재 Nifty MidSmallCap 400은 Nifty 100보다 연간 13.39%의 엄청난 성과를 거두었습니다. 지난 5년 동안. 우리는 이전에 이러한 뛰어난 성능을 본 적이 없습니다. 이는 5년 연속 수익률 차트에서도 분명하게 드러납니다.

실제로 5년 동안 2024년 5월 이전까지 초과수익률이 10%를 넘은 적이 없었습니다. 따라서 이전 5년 기간 동안 초과수익률이 10%를 넘은 3년 및 5년 기간에 대한 과거 데이터가 없습니다.

평균 회귀가 있을까요? 답은 알 수 없지만 주의가 필요한 것은 분명합니다. 이에 대한 귀하의 판단을 믿습니다.

나는 지금이 대형주 펀드에 투자하기 좋은 시기이거나 중소형 펀드에 투자하기에 나쁜 시기라고 제안하려는 의도는 없습니다. 또는 지금이 일반적으로 국내 주식에 투자하기에 좋은 시기이거나 나쁜 시기라고 생각합니다. 이 게시물은 주식 포트폴리오 내 하위 할당에 관한 것입니다. 귀하의 포트폴리오에서 대형주 펀드와 중소형 펀드에 얼마를 할당해야 합니까?

나는 이것을 이분법적인 결정으로 내리지 말 것을 제안합니다. 대형주와 중형주/소형주 모두에 할당할 수 있으며 전망에 따라 할당 비율을 조정할 수 있습니다. 일을 단순하게 유지하려면 두 가지 유형의 주식에 모두 노출되는 단일 펀드에 투자하면 됩니다. 패시브 분야에서는 간단한 Nifty 500 인덱스 펀드가 좋은 예입니다.

포트폴리오 관점에서 훨씬 더 중요한 결정은 최상위 자산 배분입니다. 포트폴리오의 주식, 부채, 금에 얼마를 할당해야 합니까? 개인적으로 나는 내 삶을 편하게 해주는 규칙 기반의 포트폴리오 구성 접근 방식을 따릅니다.

멋진 인덱스

추천 이미지 :언스플래쉬

면책 조항: SEBI가 부여한 등록, BASL 멤버십 및 NISM 인증은 중개자의 성과를 보장하지 않으며 투자자에게 수익을 보장하지 않습니다. 증권시장에 대한 투자에는 시장위험이 따릅니다. 투자하기 전에 모든 관련 문서를 주의 깊게 읽으십시오.

이 게시물은 교육 목적으로만 작성되었으며 투자 조언이 아닙니다. 이는 어떤 제품에도 투자하거나 투자하지 않는 것이 좋습니다. 인용된 증권, 상품 또는 지수는 단지 설명을 위한 것이며 권장 사항이 아닙니다. 내 견해는 편향될 수 있으며 귀하가 중요하다고 생각하는 측면에 초점을 맞추지 않기로 선택할 수도 있습니다. 귀하의 재정적 목표는 다를 수 있습니다. 다른 위험 프로필이 있을 수 있습니다. 당신은 나와 다른 인생 단계에 있을 수 있습니다. 따라서 내 글을 바탕으로 투자 결정을 내리면 안 됩니다. 투자에 있어 모든 경우에 적용할 수 있는 일률적인 솔루션은 없습니다. 어떤 투자자에게는 좋은 투자가 다른 투자자에게는 좋지 않을 수도 있습니다. 그리고 그 반대도 마찬가지입니다. 따라서 투자하기 전에 제품 이용 약관을 읽고 이해하고 위험 프로필, 요구 사항 및 적합성을 고려하십시오. 모든 투자 상품에서 또는 투자 접근 방식을 따릅니다.