양적 완화(QE)를 상상하려면 컴퓨터 앞에 있는 연방 준비 제도 이사회 직원을 생각해 보십시오. 처음에는 1조 2500억 달러 상당의 유가 증권을 선택하여 사야 했습니다. $1,249,999,999,999.39로 목표 금액보다 61센트 부족했습니다.

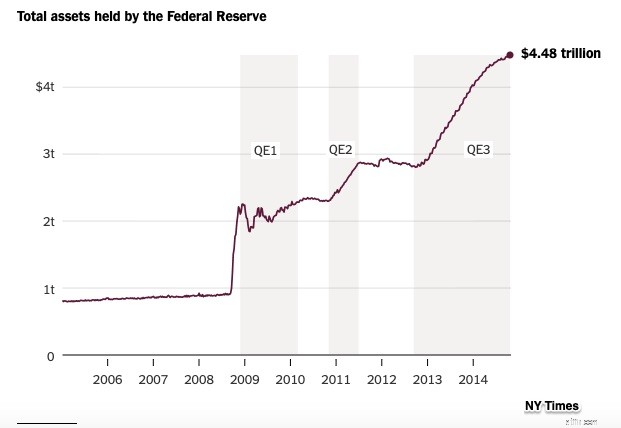

QE1, QE2 및 QE3으로 인해 금융 기관은 4조 달러 이상을 받았습니다.

하지만 차이가 있었나요?

2008년 경기 침체 기간 동안 전통적인 통화 정책 도구는 작동하지 않았습니다. 한 가지 문제는 대부분의 은행이 대출을 하지 않고 미국 국채를 매입했다는 것입니다. 경제를 성장시키기 위해 연준은 은행에서 다시 대출을 받아야 했습니다.

따라서 완고한 경기 침체와 저금리가 경제 활동을 자극하지 않는 상황에서 연준은 새로운 것을 시도하는 것이 더 나을 것이라고 결정했습니다. 그들은 그것을 양적 완화(QE)라고 불렀습니다.

간단히 말해서 QE는 은행에 자금을 제공한 다음 대출을 권장합니다.

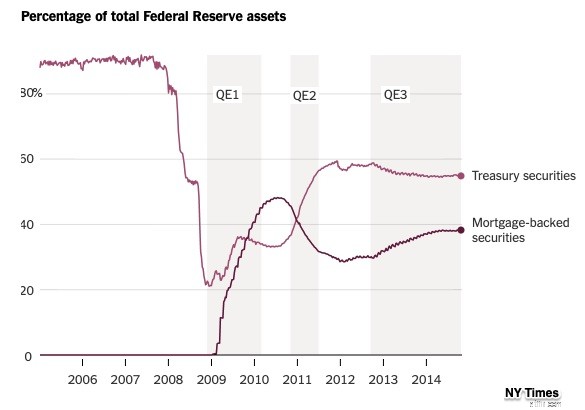

목표? 경제 활동을 가속화하십시오. 사업체를 확장하고 가계가 주택과 자동차를 구입하도록 합니다. 아래에서 QE가 실행되는 모습을 볼 수 있습니다.

뉴욕 연준의 새로운 연구 저자들은 QE가 긍정적인 경제적 영향을 미쳤다고 믿습니다. 그들은 지역 경제 상황을 비교하여 결론을 내렸습니다. QE 구매가 모기지 담보부 증권을 대체한 지역에서는 그렇지 않은 곳보다 더 많이 증가했습니다. 더 많은 대출이 있었고 더 많은 모기지가 재융자되었습니다. 그 결과 지역 주민들은 더 부유해지고 더 많이 지출하게 되었습니다.

즉, QE는 해야 할 일을 했습니다.

QE는 전통적이라고 불리는 반면 통화 정책, 기존 연준 정책은 경제의 통화 및 신용 공급에 영향을 미치는 세 가지 정책 대안을 제시합니다.

그래서 기존의 세 가지 대안 중 어느 것도 효과가 없을 때 QE를 시작했습니다.

내 출처 등:항상 읽을 수 있는 NY Fed의 Liberty Street 블로그는 QE 분석을 했고 Ed Yardeni는 연대기를 발표했습니다. 그런 다음 NPR의 플래닛 머니 QE를 시행할 때 연준을 방문했습니다. 그리고 더 많은 정보를 원하시면 이 NY Times를 추천합니다. 요약 및marketplace.org 완벽한 QE 설명이 포함된 화이트보드 동영상