SmartAsset에서 우리는 높은 신용 점수를 유지하는 것의 중요성에 대해 많이 이야기합니다. 우수한 신용 점수를 통해 최고의 보상 신용 카드, 최저 모기지 이자율 및 기타 재정적 혜택을 누릴 수 있습니다. 그러나 신용 점수를 높이는 데 따른 이점은 정량화하기 어려울 수 있습니다. 이를 염두에 두고 우리는 신용카드 사용자가 신용 점수를 개선함으로써 가장 큰 혜택을 볼 수 있는 곳을 찾기 위해 수치를 계산했습니다.

많은 신용 카드 빚을 지고 계십니까? 잔액 이체 카드를 사용하여 지불하는 것이 좋습니다.

우리는 중위 개인 소득, 평균 연이율, 신용 점수 및 신용 카드 부채에 대한 데이터를 살펴보았습니다. 우리는 이 데이터를 사용하여 평균 신용 점수가 50점 증가하면 각 대도시 지역의 평균 신용 카드 APR을 얼마나 낮출 수 있는지 추정했습니다. 이 수치를 사용하여 평균 신용 점수를 올리기 전과 후에 평균 신용 카드 빚을 갚는 데 드는 비용을 결정했습니다. 이를 수행하는 데 사용한 공식과 데이터를 얻은 위치에 대한 자세한 내용은 아래의 데이터 및 방법론 섹션을 참조하세요.

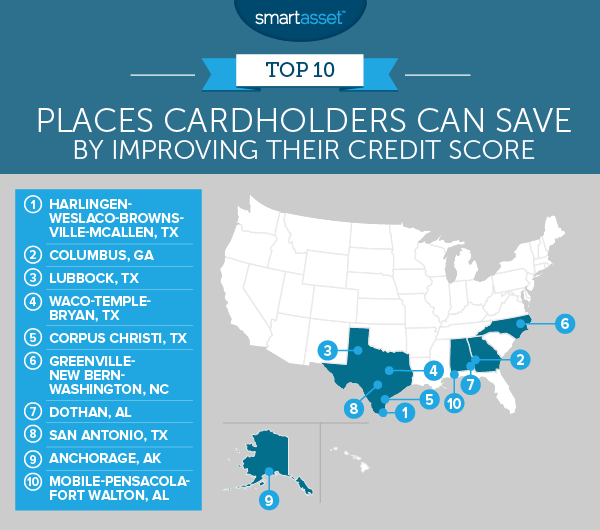

1. Harlingen-Weslaco-Brownsville-McAllen, 텍사스

우리의 추정에 따르면 이 지역에 거주하는 평균 신용 카드 소지자는 신용 점수를 50점 올리면 5,000달러 미만을 절약할 수 있습니다. 이는 2위인 대도시 지역보다 거의 $2,000 더 많은 금액입니다.

Harlingen-Weslaco-Brownsville-McAllen 대도시 지역 주민들이 저축을 많이 할 수 있는 한 가지 이유는 낮은 중위 소득으로 인해 신용 카드 빚을 갚는 데 오랜 시간이 걸리기 때문입니다.

우리 데이터에 따르면 해당 지역의 평균 거주자가 연간 소득의 5%를 신용 카드 빚을 갚는 데 쓴다면 한 달에 약 72달러만 지불하게 됩니다. 그 비율로 17.75%의 연이율로 4,617달러의 신용 카드 빚을 갚는 데 17년이 조금 넘게 걸립니다. ($4,617는 해당 지역의 평균 신용 카드입니다.) 그러나 신용 점수가 50점 상승하면 평균 연이율이 15.39%로 낮아져 주민들이 136개월 또는 11년이 조금 넘는 기간 내에 신용 카드 빚을 갚을 수 있습니다.

2. 조지아주 콜럼버스

조지아주 콜럼버스는 3,052달러의 예상 절감액으로 2위를 차지했습니다. 여기에 거주하는 주민들은 평균 신용 카드 부채가 $5,589이고 평균 신용 점수가 642입니다. 이에 따라 추정 APR은 17.17%입니다. 해당 신용 점수를 50포인트(692점) 올리면 평균 APR이 14.81%가 될 것으로 추정합니다. 이자율의 2.5% 차이로 주민들은 $3,000 이상을 절약할 수 있습니다.

물론 700점 이상과 같이 신용 점수를 훨씬 더 높일 수 있다면 APR이 가장 낮은 신용 카드에 액세스할 수 있습니다.

3. 텍사스주 러벅

Lubbock 거주자는 상위 10위 안에 세 번째로 높은 평균 신용 카드 부채를 가지고 있습니다. 불행히도 그들에게는 평균 신용 점수가 645로 비교적 낮아 공정한 범위에 속합니다. 신용 점수를 50점 올리면 카드 소지자가 연이율을 17.02%에서 14.67%로 낮출 수 있습니다. 이렇게 하면 신용 카드 부채 기간 동안 약 $2,800를 절약할 수 있습니다(이 지역의 평균 신용 카드 부채를 모델로 사용).

높은 신용 카드 부채를 적극적으로 해결하기 위한 최선의 전략 중 하나는 잔액 이체 신용 카드를 사용하는 것입니다. 이는 사용자에게 이자가 발생하지 않는 부채를 상환할 수 있는 유예 기간을 제공합니다. 예를 들어, Lubbock의 평균 거주자가 18개월 연이율 0% 제안이 포함된 잔액 이체 카드로 $5,722(지역의 평균 신용 카드 부채)를 이체한다고 가정해 보겠습니다. 그가 한 달에 신용 카드 부채로 $317.88를 지불할 수 있다면 기간이 끝날 때까지 부채가 없을 것입니다(원래 금액에 부채를 추가하지 않았다고 가정).

4. 텍사스주 Waco-Temple-Bryan

Waco-Temple-Bryan 메트로 지역은 4위입니다. 평균 거주자는 신용 점수를 50점 올리면 2,400달러 이상을 절약할 수 있습니다. 해당 지역의 평균 신용 점수를 50점 높이면 656점에서 706점으로 올라갑니다. 이렇게 하면 예상 이자율이 16.54%에서 14.18%로 낮아집니다.

위의 다른 도시와 마찬가지로 이 대도시 지역의 주민들은 신용 카드 빚을 충분히 갚지 않아 고통을 확대하고 있습니다. 우리 데이터에 따르면 Waco-Temple-Bryan 주민들이 월 평균 수입의 5%를 신용 카드 부채로 지출하는 경우 해당 지불액은 월 $92.50에 불과합니다.

5. 텍사스주 코퍼스 크리스티

Corpus Christi 거주자는 평균 신용 점수를 639에서 689로 높여 2,200달러 미만을 절약할 수 있습니다. 신용 점수를 높이면 추정 APR이 17.34%에서 14.98%로 낮아집니다. 데이터에 따르면 Corpus Christi 거주자는 신용 점수를 개선하여 신용 카드 빚을 약 2년 더 빨리 갚을 수 있습니다.

6. 그린스빌-뉴번-워싱턴, 노스캐롤라이나

Greensville-New Bern-Washington 지역 주민들은 낮은 평균 신용 점수 덕분에 약 2,100달러의 손실을 보고 있습니다. 우리 데이터에 따르면 이곳 주민들이 평균 신용 점수를 50점 올리면 예상 연이율이 2.3% 낮아집니다.

이것은 $5,292의 신용 카드 부채에 대한 이자를 $6,097에서 $4,027로 낮출 것입니다. 그리고 네, 당신은 그 합계를 올바르게 읽고 있습니다. 평균 신용 카드 부채 $5,292에 중위 소득의 5%만 지출함으로써 주민들은 결국 거의 $6,100의 이자를 지불하게 됩니다.

7. 앨라배마주 도단

Dothan 거주자들은 상위 10위 안에 드는 평균 신용 카드 부채 총액이 가장 낮은 곳 중 하나였습니다. 그렇다면 우리의 추정에 따르면 신용 점수를 개선하면 그렇게 많이 절약할 수 있다고 말하는 이유는 무엇입니까? 소득.

인구 조사국 데이터에 따르면 Dothan의 중간 월 소득의 5%는 $91.21에 불과합니다. 이를 평균 신용 카드 부채 5,400달러에 지출하는 것은 부채가 한동안 유지될 것임을 의미합니다. 비용이 발생합니다. 전반적으로 Dothan의 평균 신용 점수가 50점 상승하면 거주자 평균 $1,928를 절약할 수 있을 것으로 예상합니다.

다행스럽게도 도단 주민들은 이미 상위 10위 안에 3번째로 높은 평균 신용 점수(657점)로 일하고 있습니다.

8. 텍사스주 샌안토니오

평균적인 샌안토니오 주민이 자신의 신용 점수를 50점 향상시키면 신용 카드 결제 시 $1,920를 절약할 수 있을 것으로 추정됩니다. 그녀가 그렇게 많이 저축하는 이유는 예상 연이율이 16.73%에서 14.37%로 떨어지기 때문입니다.

샌안토니오 주민들은 평균적으로 약 $26,255를 번다. 앵커리지에 이어 상위 10위권 내에서 두 번째로 높은 연봉이다. 샌안토니오는 또한 $6,211로 상위 10위 안에 두 번째로 높은 평균 신용 카드 부채를 보유하고 있습니다.

9. 알래스카 앵커리지

우리 데이터에 따르면 앵커리지 거주자의 평균 신용 카드 부채는 $7,520입니다. 이는 상위 10위 내에서 가장 높은 수치입니다. 그러나 앞서 언급했듯이 Anchorage 거주자들도 상위 10위 내에서 가장 높은 급여를 받고 있습니다. 다시 말하지만 상당한 금액입니다.

앵커리지 거주자의 평균 신용 점수를 50점 높이면 추정 연이율이 15.91%에서 13.55%로 낮아집니다. 그 결과 신용 카드 이자에 대해 $1,850 미만을 절약할 수 있습니다.

10. 모바일-펜사콜라-포트 월튼, 앨라배마

Mobile-Pensacola-Ft. Walton이 상위 10위 안에 들었습니다. 우리 데이터에 따르면 거주자들은 평균 신용 점수를 50점 높임으로써 약 $1,791를 절약할 수 있습니다.

우리의 추정에 따르면, 새로운 신용 점수는 평균 연이율을 16.32%에서 13.96%로 낮출 것입니다. 차례로, 이 낮은 연이율은 거주자들이 그들의 신용 카드 빚을 더 일찍 갚을 수 있게 합니다. 우리의 추정치는 신용 점수를 개선하기 전에 평균 거주자가 $5,678의 평균 신용 카드 부채에 대해 $5,650의 이자를 지불할 것임을 보여줍니다. 신용 점수를 개선한 후 이자는 $3,859로 떨어졌습니다.

신용등급 향상을 통해 카드 소지자가 가장 많이 저축할 수 있는 곳을 찾기 위해 202개 대도시 지역의 데이터를 분석했습니다. 특히 다음 4가지 요소에 대한 데이터를 살펴보았습니다.

모든 데이터를 수집한 후 각 도시의 평균 거주자가 지불할 예상 APR을 찾았습니다. 이를 위해 우리는 creditcards.com에서 데이터를 가져왔습니다. 이 데이터는 신용 점수가 740인 사람은 연이율 12.59%를 지불할 것으로 예상할 수 있고 신용 점수가 515인 사람은 연이율 23.20%를 지불할 것으로 예상할 수 있음을 보여주었습니다. 그런 다음 신용 점수와 APR 간의 관계를 모델링하기 위해 다음 공식을 만들었습니다.

APR =신용 점수*(-0.00047) + 0.4748

이 공식을 사용하여 해당 지역의 평균 신용 점수를 고려한 각 대도시 지역의 예상 연이율을 찾았습니다. 그런 다음 평균 신용 점수의 예상 APR을 사용하고 해당 거주자가 소득의 5%를 지불한다고 가정하여 각 대도시 지역의 평균 거주자가 평균 신용 카드 부채를 상환하는 데 걸리는 시간을 측정했습니다. 신용 카드 빚을 갚는 데 걸린 시간을 사용하여 지불한 총 이자를 찾았습니다.

그런 다음 각 도시의 평균 신용 점수를 50점씩 높였습니다. 이후 개선된 신용 점수를 위의 공식을 통해 다시 실행하여 새로운 기대 연이율을 구했습니다. 위의 과정을 반복하여 새로운 APR로 평균 신용 카드 빚을 갚는 데 걸리는 시간을 확인했습니다. 또한 일반 거주자가 지불할 것으로 예상되는 이자를 계산했습니다.

마지막으로 두 시나리오에서 이자 비용을 비교했습니다. 우리는 이자 비용의 차이가 가장 큰 대도시 지역에서 가장 낮은 지역으로 순위를 매겼습니다.

이 연구는 신용 점수를 개선함으로써 신용 카드 소지자가 얼마나 절약할 수 있는지 살펴보았습니다. 점수를 높이는 가장 좋은 방법은 무엇입니까?

가장 먼저 해야 할 일은 신용 보고서를 확보하는 것입니다. TransUnion, Experian 및 Equifax의 세 신용 보고 기관에서 각각 무료 신용 보고서를 받을 수 있습니다. 신용 보고서를 받은 후에는 신중하게 검토하고 올바르지 않을 수 있는 모든 항목에 플래그를 지정해야 합니다. 여기에는 집 주소와 같이 겉보기에 작은 것들이 포함됩니다. 그러나 가장 중요한 분쟁은 귀하가 소유하지 않은 계정에 관한 것입니다. 부채가 귀하의 것이 아닌 경우 이의를 제기해야 합니다.

다음으로 귀하의 계정을 최상의 상태로 만드는 작업을 해야 합니다. 이것은 당신이 무시해 왔던 부채를 상환하고 계정을 최신 상태로 유지하는 것을 의미합니다. 이렇게 하는 것이 단기적으로는 고통스러울 수 있지만 장기적으로 재정적 건강을 위해서는 놀라운 일이 될 것입니다. 일반적으로 말해서 이자율이 가장 높은 부채를 먼저 갚아야 합니다. 이렇게 하면 약간의 비용을 절약하는 데 도움이 됩니다.

신용 한도 인상 요청과 같이 고려할 수 있는 다른 것들이 있습니다. 이렇게 하면 전체 신용 점수를 결정하는 중요한 요소인 사용률이 낮아집니다. 그러나 신용 카드를 책임감 있게 사용하는 경우에만 한도 증액을 요청해야 합니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하세요.

사진 제공:©iStock.com/fstop123