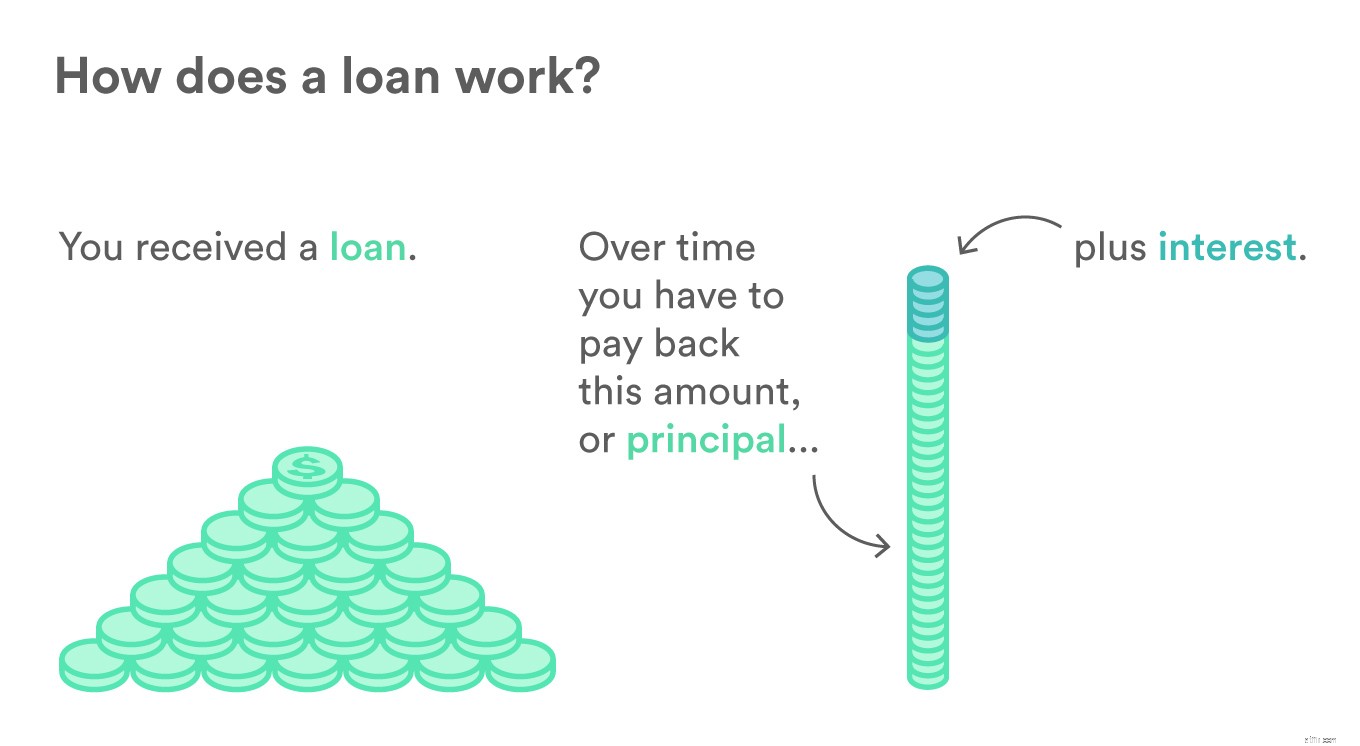

대출 형태로 돈을 빌릴 때 대출 금액과 이자를 일정 기간 내에 상환해야 합니다. 이 상환은 일반적으로 3년이든 30년이든 대출 기간 동안 발생합니다.

새 대출을 받기 위한 계약서에 서명하기 전에 시간이 지남에 따라 상환금이 대출에 어떻게 적용되는지 정확히 이해하는 것이 좋습니다. 살펴보세요.

<그림 data-orig-width="1360" data-orig-height=""1051"> <그림 data-orig-width="1360" data-orig-height=""1051">

<그림 data-orig-width="1360" data-orig-height=""1051">  <그림 data-orig-width="1360" data-orig-height=""1051">

<그림 data-orig-width="1360" data-orig-height=""1051">  <그림 data-orig-width="1360" data-orig-height=""1051">

<그림 data-orig-width="1360" data-orig-height=""1051">

대출은 귀하(차용인)가 대출 기관으로부터 돈을 받고 정의된 기간 동안 추가 이자와 함께 빌린 총액을 상환하겠다는 약속입니다. 각 대출의 조건은 대출 기관이 제공하는 계약에 정의되어 있습니다. 담보 대출은 차용인이 자산(예:주택)을 담보로 제공할 수 있는 대출입니다. 이것은 대출 기관이 대출에 더 많은 신뢰를 갖게 합니다. 무담보 대출은 담보 없이 승인된 대출이므로 대출 기관이 더 많은 위험을 감수해야 합니다.

무담보 담보 대출을 받기 전에 먼저 신청해야 합니다. 금융 기관과 대출 기관은 먼저 소프트 크레딧 풀을 수행하여 신청할 수 있는 최소 요구 사항을 충족하는지 확인합니다. 신청을 진행하면 대출 기관에서 신용 조회를 통해 귀하의 신용 기록을 검토할 것입니다.

자신의 신용 기록을 검토하려면 주요 신용 기관 중 한 곳에 신용 보고서를 요청할 수 있습니다. Experian, Transunion 및 Equifax. 각 대출 기관에 매년 무료 보고서를 요청할 수 있으므로 대출 기관이 무엇을 검토하는지 볼 수 있습니다.

귀하의 신용도는 제공되는 이자율에 중요한 역할을 합니다. 당신이 좋은 신용 점수를 가지고 있다면, 대출 기관은 당신이 대출을 상환하고 더 낮은 이자율이나 더 많은 금액을 제안할 것이라는 마음의 평화를 가질 것입니다. 신용 점수가 낮으면 대출 신청서를 제출하기 전에 점수를 다시 올려 더 나은 대출 제안을 확인하는 것이 좋습니다.

자세히 알아보기:쉬운 6단계로 신용을 쌓는 방법

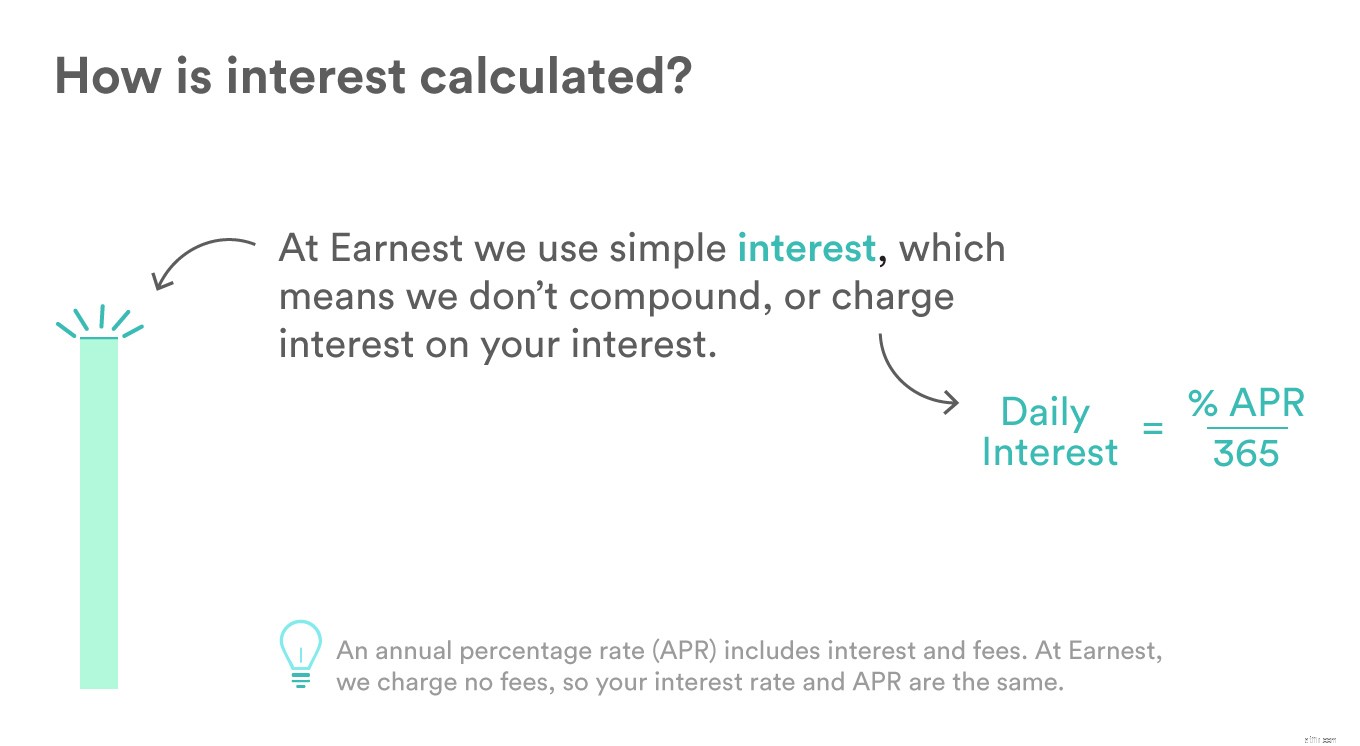

이자율은 원금 외에 차용인이 지불하는 대출금의 비율입니다. 돈을 사용하는 대가로 대출 기관에 지불하는 수수료로 생각하십시오. 대출 유형과 마찬가지로 다양한 이자율이 제공됩니다.

가장 명확하고 간단한 이율은 지불해야 할 이자를 찾기 위해 각 지불 기간의 원금에 곱해집니다. 예를 들어, 가족 구성원으로부터 $2,000를 빌렸을 때 1년 안에 상환할 때 5%의 이자를 요구하는 경우 상환 기간이 끝나면 $2,100의 빚을 지게 됩니다.

신용 카드와 저축 계좌에 공통적으로 적용되는 복리 이율은 원금과 이전에 벌어들인 이자에 대한 이자를 부과합니다. 예를 들어, 1년에 걸쳐 5%의 이율로 $2,000를 빌린다면 첫 해에 $100의 이자를 내야 합니다. 두 번째 해에는 2,100달러에 대해 5%의 이자를 지불해야 하므로 2,205달러의 빚을 지게 됩니다.

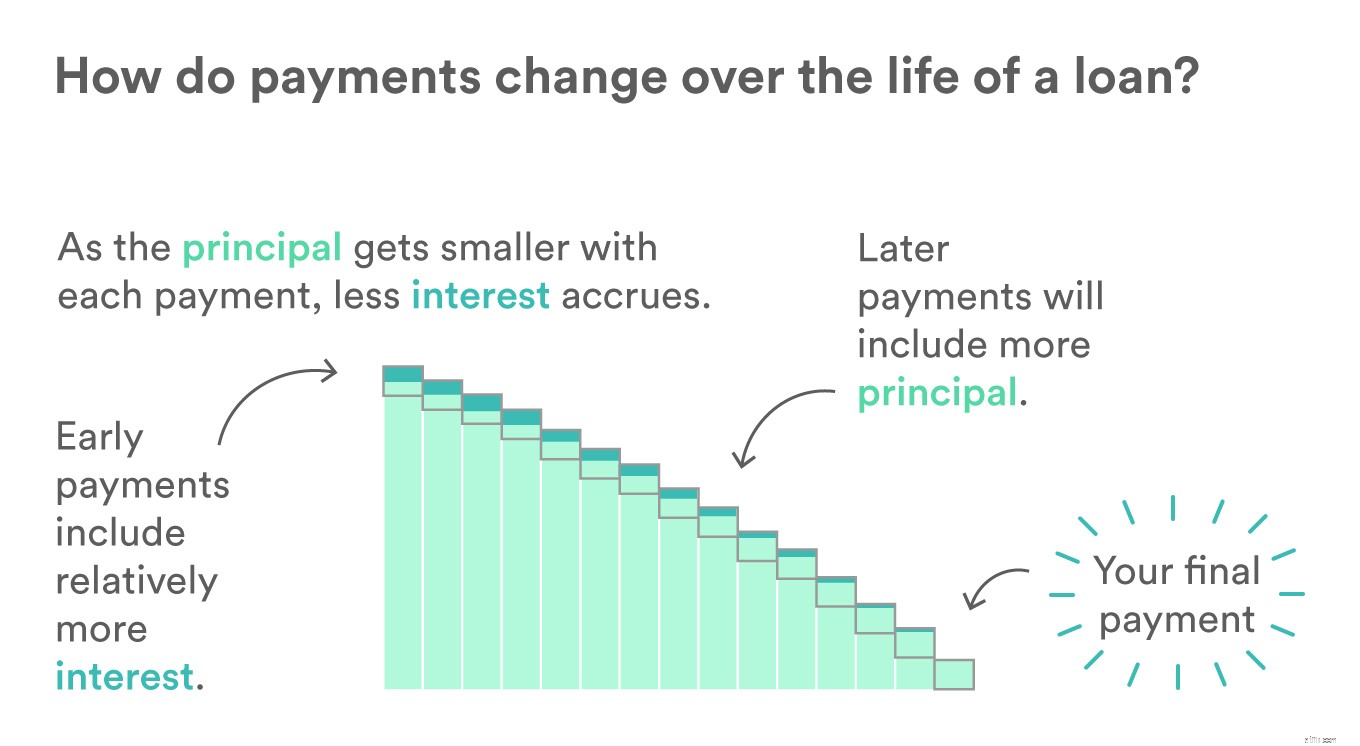

상각 대출은 대출 초기에 차용인이 원금보다 더 많은 이자를 지불하도록 설계되었습니다. 시간이 지남에 따라 각 지불의 원금 금액이 증가하여 원금과 원금에 부과되는 이자가 줄어들 것입니다. 지불해야 할 지불금은 수년 동안 동일하게 유지되지만 지불 대상(원금 대 이자)은 대출 기간 동안 바뀝니다. 자동차 또는 주택 대출에 인기가 있습니다.

고정 이자율은 사전에 정의되며 대출 기간 동안 동일하게 유지됩니다. 이를 통해 지불 예산을 예측할 수 있습니다.

변동(또는 조정) 이자율은 시장 이자율의 변화를 반영하기 위해 대출 기간 동안 변경됩니다. 이는 대출 이자율이 대출 기간 동안 내리거나 올라갈 수 있음을 의미합니다.

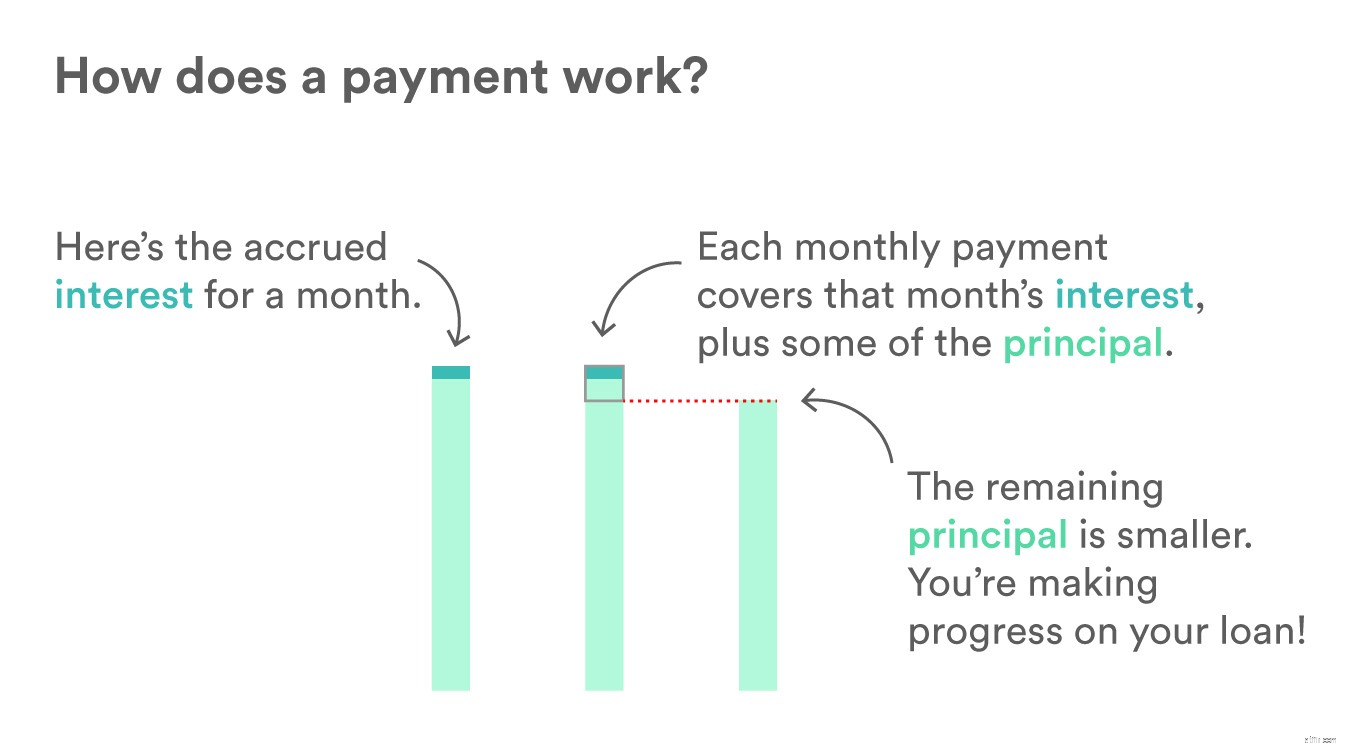

대출은 정의된 기간 동안 사전 정의된 증분으로 지불됩니다. 자동차 대부금에 대해 매월 지불한다고 가정해 보겠습니다. 지불에 더 많은 금액을 적용할 수 있다는 것은 지불할 때마다 더 많은 원금을 잃게 된다는 것을 의미합니다. 원금을 갚고 대출을 빨리 마무리하면 이자 지불에 썼을 돈을 절약할 수 있습니다.

어니스트가 대출을 상환하는 고객에게 제공하는 기능에 대해 자세히 알아보려면 '어니스트로 학자금 상환:고객으로서 할 수 있는 7가지 놀라운 일'을 참조하세요.

대출에 대한 원금이 지불할 때마다 줄어들기 때문에 발생하는 이자가 줄어듭니다. 이것은 시간이 지남에 따라 월별 지불액에서 이자 지불로 가는 금액이 점점 줄어들고 아직 지불해야 하는 원금이 더 많이 발생한다는 것을 의미합니다. 이것은 장기간에 걸쳐 점진적으로 변하는 15년 또는 30년 대출에서 가장 쉽게 볼 수 있습니다.

학자금 재융자 :학자금 대출 재융자는 차용인이 교육 자금을 조달하기 위해 대출한 이자율을 조정할 수 있도록 합니다. 이 조정된 비율은 현재 재정 상태를 더 잘 반영합니다. 이것은 학교에 다닐 때부터 소득, 경력 또는 신용 점수가 향상되었던 사람들에게 좋은 선택입니다.

개인 학자금 대출 :학비를 충당하기 위해 개인 대출을 받고자 하는 재학 중인 학생들을 위해 더 이상 고민하지 마십시오. 우리는 차용인과 공동 서명자가 함께 이 단계를 밟을 때 교육하는 깨끗하고 간단한 애플리케이션을 구축했습니다.