"위험은 경험하기 전까지는 임의적인 개념입니다. 얼굴에 주먹을 날린다는 이야기는 ...실제로 얼굴에 주먹을 날리는 것과는 다릅니다." – Carl Richards, 공인 재무설계사™ 및 Sketch Guy 칼럼 작성자

코로나바이러스의 확산을 늦추려는 노력으로 경제가 거의 멈췄기 때문에 시장은 3월에 40% 하락했습니다. 놀라울 정도로 빠르게 반등했지만 경제 전망은 불확실하고 실업률은 높으며 COVID-19 백신이 널리 보급되어 마침내 전염병이 통제될 때까지 변동성이 지속될 것으로 예상됩니다.

우리는 미지의 바다에 있고 우리의 구명 뗏목은 예전처럼 작동하지 않을 수 있습니다. 6년간의 양적완화와 그 여파가 지난 후에도 채권 수익률은 하찮은 상태를 유지하고 있습니다. 고정 수입에 대한 더 높은 할당을 통한 위험 제거는 더 이상 예전만큼 효과적이지 않은 것으로 보입니다.

3월에 생명 보험 마케팅 연구 협회(LIMRA)는 지수 연계 연금(ILA)이라고 하는 비교적 새로운 종류의 연금의 2019년 매출이 2018년보다 55% 증가했다고 보고했습니다. 이러한 성장은 2018년 말 조정에서 영감을 받은 것일 수 있습니다. 시장이 2조 달러 하락했을 때. 그러나 예외적으로 낮은 이자율의 세속적 추세, 테일 리스크(희귀하고 끔찍한 시장 이벤트)의 어렴풋한 유령, 베이비붐 세대 퇴직자의 급증으로 인해 더 많은 식욕을 암시할 수도 있습니다.

WINK의 연금 데이터 전문가의 연구에 따르면 모든 ILA의 평균 발행 연령은 62세입니다. 이는 사람들이 "취약한 10년"의 포트폴리오 손실을 완충하기 위해 이러한 보호 장치를 사용하고 있음을 시사합니다. 취약한 10년은 퇴직 후 첫 5년 동안의 기간을 말하며, 이 기간 동안 일련의 위험이 퇴직자가 저축보다 오래 살 수 있는 능력을 위협할 수 있습니다.

10년 이상 전에 개발된 지수 연동 연금은 투자자들이 시장 참여의 혜택을 받을 수 있도록 하는 동시에 10%의 한도를 통해 손실을 완충합니다. 즉, 처음 10%의 손실은 보험사가 부담하고 그 이상의 손실은 모두 보상합니다. 당신에 있습니다. 손실에 대비하기 때문에 인덱스 연결 연금은 버퍼 연금이라고도 합니다. 그들이 사용하는 또 다른 이름은 RILA(Registered Index-Linked Annuities)입니다.

지수 연계 연금이 제공하는 보호에는 절충안이 따릅니다. 더 높은 버퍼를 통해 더 많은 보호를 원하는 사람들은 ILA를 발행하는 회사에 이전하는 위험의 양에 비해 성장 잠재력을 희생할 수 있습니다.

예를 들어, 10% 버퍼를 선택하면 상한선이 없는 참여를 허용할 수 있는 반면 20% 버퍼를 선택하면 선택한 크레딧 방법에서 상한선을 통해 20%로 제한될 수 있습니다.

고정 인덱스 연금(FIA)에 대해 알고 있다면 인덱스 연결 연금이 친숙해 보일 수 있습니다. 둘 다 상승 가능성이 있는 시장 손실로부터 포트폴리오를 보호할 수 있는 능력으로 유명하지만, 특정 기간의 손실로부터 보호하는 고정 인덱스 연금과 달리 인덱스 연결 연금은 손실을 포함할 수 있는 변동 수익을 제공합니다.

따라서 둘 다 비교적 보수적인 방식이지만 지수 연동 연금은 고정 지수 연금보다 소유하기에 약간 더 위험할 수 있습니다. 그러나 그들은 차례로 더 큰 상승 잠재력을 제공합니다. 인덱스 연결 연금은 SEC에 등록되어 있으며, 이는 투자 설명서와 함께 판매됨을 의미합니다. 이는 FIA와 달리 ILA를 더 엄격하게 규제하고 더 엄격한 공개 규칙에 따라야 합니다.

실제 투자 상황에서 지수 연계 연금이 얼마나 효과적일 수 있습니까? 또는 다르게 말하면, 우리가 코로나바이러스나 다른 재난으로 속담에 주먹을 날리면 어떻게 됩니까? 2015년 3월 1일부터 5년 동안 측정해야 할 최소한 몇 가지 끔찍한 하락이 있습니다.

예를 들어 역사적 수익률을 사용하여 가상의 지수 연계 연금에서 $10,000의 가상 성장을 살펴보겠습니다.

이 비교를 위해 다음과 같은 가정을 했습니다.

S&P 500 지수에 따른 포인트 투 포인트 연간 크레딧 방식(배당 제외)

0.25% 제품 수수료(매년 징수)

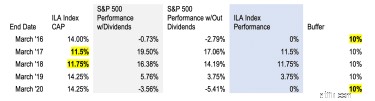

14%, 11.5%, 11.75%, 14.25%, 14.25%

10% (S&P의 손실이 10%를 초과할 때까지 투자자는 아무것도 잃지 않음)

인덱스 "한도"는 선택한 크레딧 방법을 통해 주어진 연도에 크레딧을 받을 수 있는 최대 성과입니다. 선택한 버퍼에 따라 이러한 상한선은 10% 또는 20%로 설정되거나 상한선이 없을 수 있습니다. 즉, 투자자는 주어진 기간(배당금 제외)의 전체 지수 성과에 대해 크레딧을 받을 수 있습니다. 한도는 이자율에 따라 매년 재설정되므로 위의 표에 매년 다른 한도가 나열되어 있습니다. 이것을 읽으십시오 색인 연결 연금 문서 기본 사항

우리의 목적을 위해 나는 dqydj.com의 The S&P 500 Dividends Reinvested Price Calculator를 통해 경제학자 Robert Shiller의 시장 데이터 세트의 역사적 수익률에서 계산을 단순화하고 연간 이익을 계산했습니다. 그런 다음 매 학기 말에 ILA 수수료(0.25%)를 빼서 연간 이익(배당 없음)에 도달했습니다.

위의 표에서 저는 2015년 3월부터 2020년 3월까지 5년 동안 가상의 ILA 한도와 완충액이 작동한 사례를 강조 표시합니다.

2015년 3월부터 이듬해 3월까지 세계 시장은 유가 하락, 위안화 평가 절하, 중국 GDP 성장 둔화 및 브렉시트와 관련된 엄청난 혼란을 겪었습니다. 그 기간 동안 S&P는 2.79%(배당금 제외)를 잃었습니다. 이 손실은 ILA의 10% 버퍼로 보호되었을 것입니다.

시장은 다음 기간에 강하게 반등했습니다. S&P 500은 '17년 3월 배당금을 제외하고 +17.06%로 마감했습니다. 그 결과, 투자 이익의 11.5%가 ILA에 적립되었을 것입니다.

2017년 3월부터 2018년 3월까지 S&P 500의 성과도 훌륭했습니다:배당금을 고려하지 않은 14.19%. 이 경우 성과는 다시 상한선보다 높았으므로 ILA 크레딧 방법은 가정적으로 11.75%를 반환했을 것입니다.

그러나 2018년 후반에 S&P 500은 2008년 이후 최대 연간 손실을 기록했으며 2019년에 다시 반등했습니다. 그 해 ILA의 성과에 기여했습니다.

그리고 황소는 COVID-19 벽에 부딪히기 전에 2020년까지 계속 달렸습니다. 올해 3월에 S&P 500 지수의 수익률은 버퍼 내에서 -5.41%로 떨어졌으므로 손실이 흡수되고 ILA 크레딧 방법은 해당 연도 동안 그대로였을 것입니다.

2015/16년의 매도세, 2018년의 폭락, 올해의 코로나 폭락은 충격적인 사건이었지만 시장은 오히려 빠르게 반등했습니다.

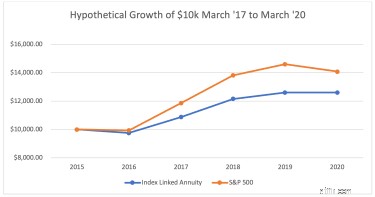

S&P 500을 벤치마크로 사용하여 ILA의 성과를 차트로 작성했다면(위의 차트 참조) ILA는 성과가 저조했을 것입니다(ILA의 경우 26% 수익률, S&P의 경우 41%). 그러나 이는 오해의 소지가 있습니다. 이러한 종류의 비교는 ILA가 주식과 동일한 위험/수익률 프로필을 갖고 있음을 의미하지만 그렇지 않습니다. 일반적인 주식 투자자는 해당 5년 동안 코스를 유지하여 세 번의 큰 하락과 후속 반등을 겪었다고 가정합니다.

Dalbar의 연구에서는 그렇지 않다고 제안할 수 있습니다. 26년에 걸친 "투자자 행동의 정량적 분석" 연구에서 Dalbar의 연구원들은 투자자들이 종종 자신을 방해한다는 사실을 알게 되었습니다. S&P 500 지수가 2015년 12월 31일로 끝나는 20년 기간 동안 평균 9.85%의 수익률을 기록한 반면, 평균 주식 펀드 투자자는 5.19%만 벌었습니다.

왜요? 투자자의 행동은 변덕스럽습니다. 두려움과 탐욕은 최고의 장기 투자 목표를 망칠 수 있습니다. 우리는 비싸게 사고 싸게 팔고 일반적으로 부를 축적하기 위해 최선을 다합니다. 이것은 우리 중 일부만이 아닙니다. 이것은 우리 중 많은 사람들입니다.

따라서 질문은 다음과 같습니다. 동일한 가상의 ILA가 동일한 변동성 기간 동안 평균적인 주식 투자자에 대해 어떻게 수행됩니까? 아니면 얼굴에 주먹을 날리면 어떤 일이 벌어질까요?

인덱스 연결 연금은 확실히 만능 솔루션이 아닙니다. 그러나 일련의 수익 위험에 직면한 투자자의 경우 포트폴리오의 일부를 ILA에 할당하면 "연약한 10년"에 파괴적인 건초 제조공으로부터 비유적인 머그잔을 보호할 수 있습니다. 이 기간 동안의 포트폴리오 손실은 만회하기 어려울 수 있으며 수십 년 동안 라이프스타일 선택에 영향을 미칠 수 있습니다.

이것은 행동 보호입니다. 정의된 결과의 확실성을 위해 일부 위험을 보험 회사에 이전하는 것입니다. 약간의 수익과 손실에 대한 보호에 대한 약속은 다음 기회를 기다리기보다 시장에 남아 투자 목표를 달성할 수 있다는 자신감을 심어줄 수 있습니다.

당신이 손실을 싫어한다면, 당신이 코스를 유지하는 데 도움이 되는 행동 도구는 이와 같은 시기에 강력할 수 있습니다. 경계를 늦추지 않고 재정 고문에게 옵션에 대해 이야기하십시오.