대체 자산에 투자할 수 있는 자기 주도적 IRA 또는 단독 401(k) 계획을 찾고 있다면 Rocket Dollar를 조사해야 합니다.

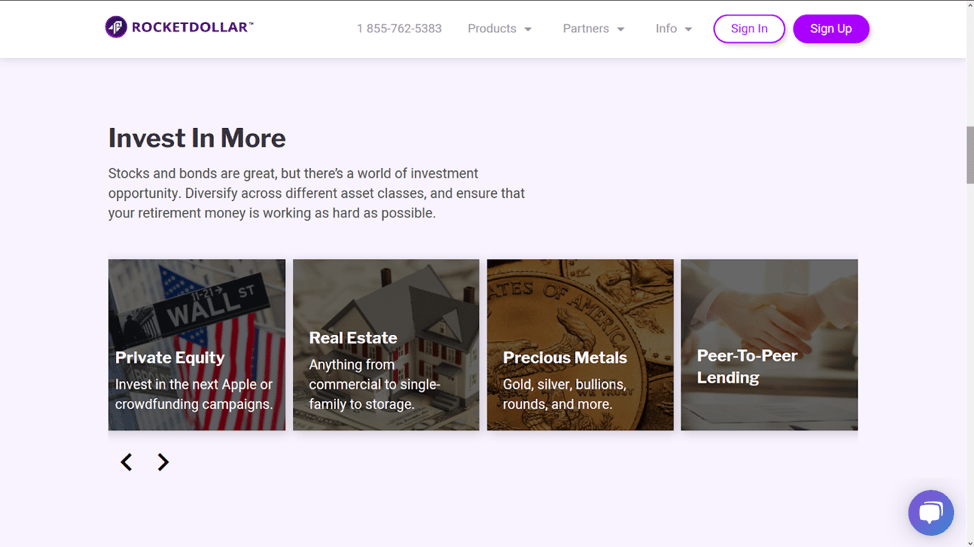

플랫폼은 전통적이지 않은 자산을 보유하려는 투자자를 위해 특별히 구축되었습니다. 귀금속, 암호 화폐, 부동산 및 P2P 대출 투자와 같은 것입니다.

현재 고용주가 후원하는 플랜에 만족하더라도 Rocket Dollar 계정을 추가하여 은퇴 플랜 포트폴리오 믹스에 대안 투자를 추가할 수 있습니다.

![]() 2018년에 설립되어 텍사스 오스틴에 기반을 둔 Rocket Dollar는 사람들이 은퇴 저축을 더 잘 통제할 수 있도록 설계된 투자 플랫폼입니다.

2018년에 설립되어 텍사스 오스틴에 기반을 둔 Rocket Dollar는 사람들이 은퇴 저축을 더 잘 통제할 수 있도록 설계된 투자 플랫폼입니다.

계정 소유자는 서비스를 사용하여 IRS에서 허용하는 모든 자산 클래스에 투자할 수 있습니다.

여기에는 다음과 같은 비전통적인 자산이 포함됩니다.

이들은 모두 일반적인 퇴직 계획, 특히 고용주가 후원하는 퇴직 계획에서 볼 것으로 기대하지 않는 모든 자산입니다. 또한 특히 이러한 유형의 투자를 제외하는 대부분의 다른 투자 플랫폼에 비해 이점이 있습니다.

Rocket Dollar는 자기 주도 IRA 및 Solo 401(k) 계정에 사용할 수 있습니다. 플랫폼은 은퇴 계좌의 "수표장 관리"를 제공합니다. 수표를 쓰거나 송금하거나 직불 카드를 사용하여 투자할 수 있습니다.

지금 Rocket Dollar를 확인하십시오

Rocket Dollar는 Solo 401(k) 또는 자기 주도형 IRA를 개설하는 과정을 안내하는 것으로 시작합니다. 각 계좌에는 자체 은행 계좌가 있으며 IRS에서 금지하지 않는 거의 모든 자산에 투자할 수 있습니다.

Rocket Dollar 투자 추적기를 사용하여 투자를 추적할 수 있습니다. 지속적으로 계정의 모든 투자를 쉽게 추적할 수 있습니다.

계정에 대한 수표책 제어를 얻으려면 LLC의 일부로 계정을 설정합니다. Rocket Dollar는 비즈니스 은행 계좌를 개설할 수 있도록 필요한 정관, 운영 계약 및 직원 식별 번호(EIN)를 제공합니다.

LLC는 IRA의 소유이므로 IRA를 통해 투자할 수 있습니다.

Solo 401(k)를 사용하면 신탁 계좌를 개설할 수 있습니다. 다시 한 번 Rocket Dollar는 계획 문서와 EIN 문서를 제공하여 은행에서 신탁 계좌를 개설할 수 있도록 합니다.

Roth 계정도 개설하면 두 번째 계정이 필요합니다. 계획에 부동산을 보유하고 싶다면 Solo 401(k) 내에 LLC를 만들 수도 있습니다.

LLC 또는 신탁을 통해 은행 계좌를 개설하면 해당 계좌를 통해 원하는 투자 상품을 구매할 수 있습니다. 은행 계좌는 퇴직 계획이 소유한 LLC 또는 신탁 소유입니다.

물론 계획을 사용하여 주식, 채권, 뮤추얼 펀드, 상장지수펀드 및 옵션과 같은 보다 전통적인 자산군에 투자할 수도 있습니다. 이는 Rocket Dollar IRA LLC 또는 Trust 내에 기존 중개 계정을 보유하여 수행할 수 있습니다.

지금 Rocket Dollar를 확인하십시오

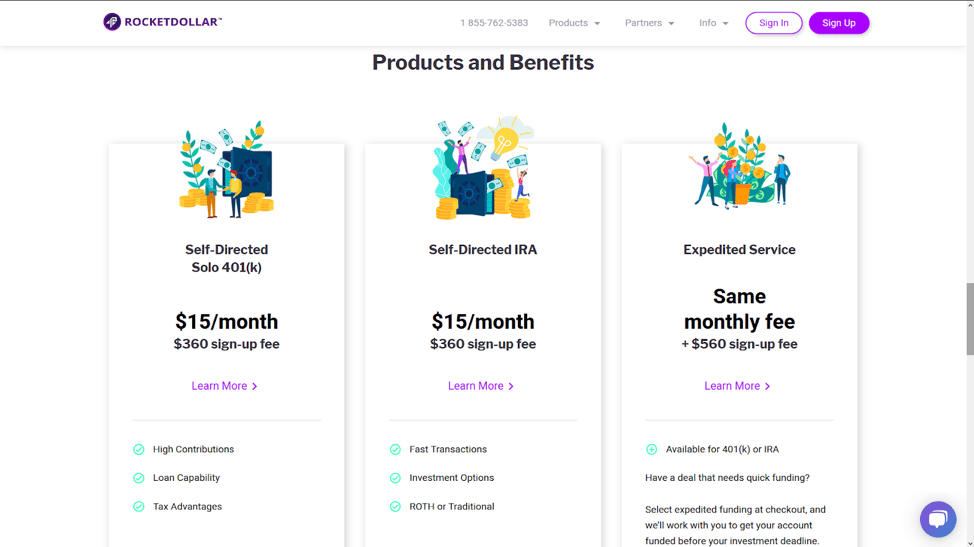

Rocket Dollar는 자기 주도형 IRA와 자기 주도형 Solo 401(k)의 두 가지 기본 계획을 제공합니다.

자기 주도 IRA는 전통적이거나 로스일 수 있습니다. Rocket Dollar와 함께하는 자기 주도 IRA의 장점은 투자 선택이 거의 무제한이라는 것입니다.

기존 투자 중개 계좌나 로보어드바이저에서 볼 수 없었던 거의 모든 투자를 보유할 수 있습니다.

즉, 귀하의 계정 내에서 부동산 투자 신탁이 아닌 실제 부동산을 추가할 수 있습니다. 앞서 언급했듯이 IRA가 소유할 LLC를 설정하고 해당 LLC를 통해 대체 투자를 할 수 있습니다.

동일한 형식을 사용하여 현금 대출, 벤처 캐피탈, 스타트업 및 민간 기업에 투자할 수도 있습니다.

Solo 401(k) 플랜은 LLC가 아닌 플랜 소유의 신탁을 설정한다는 점을 제외하고 자체 주도 IRA와 유사하게 작동합니다. 귀하의 대체 투자는 신탁을 통해 보유됩니다. 또한 Solo 401(k)를 설정하려면 자영업자여야 합니다.

Solo 401(k) 플랜은 훨씬 더 많은 기부금이 있는 IRA보다 큰 이점이 있습니다. 예를 들어, 2019년에는 연간 최대 $19,000, 50세 이상인 경우 $25,000까지 기부할 수 있습니다.

그러나 직원 분담금 외에 최대 25%까지 고용주 분담금을 낼 수도 있습니다. 직원과 고용주의 총 기여금은 $56,000, 50세 이상인 경우 $62,000까지 가능합니다.

Solo 401(k) 플랜을 사용하면 대규모 퇴직 플랜을 빠르게 누적할 수 있을 뿐만 아니라 매우 큰 세금 공제 혜택을 받을 수 있습니다. 또한 Solo 401(k) 플랜을 통해 플랜에 대해 돈을 빌릴 수도 있습니다. 플랜 금액의 50%, 최대 $50,000까지 빌릴 수 있습니다.

Rocket Dollar는 $15의 고정 월 사용료로 작동합니다. 그것은 더 큰 투자자에게 도움이 될 것입니다. 예를 들어 계정에 $100,000가 있는 경우 월 $15는 연간 $180입니다. 이는 연간 기준으로 0.18%로 계산되며, 이는 Robo-advisors가 부과하는 일반적인 수수료 0.25%~0.50%보다 낮습니다.

백분율 기준으로 수수료는 더 작은 계정에서 높을 것입니다. 예를 들어, 계정 잔액이 $10,000인 경우 연간 $180는 1.8%의 수수료가 됩니다.

Rocket Dollar는 또한 $360의 일회성 가입비를 부과합니다. 이렇게 하면 신속 서비스에 따라 $560가 모금되어 자금이 빨리 필요한 거래에 참여할 수 있습니다.

모든 투자는 LLC 또는 신탁 은행 계좌를 사용하여 직접 구매하므로 Rocket Dollar 계정에는 거래 수수료가 없습니다.

모든 수수료는 은퇴 계좌에 연결된 체크 카드로 지불하거나 은퇴 자산을 보존하려는 경우 신용 카드로 지불할 수 있습니다.

(소스 URL: https://www.rocketdollar.com/)

지금 로켓 달러를 확인하십시오

로켓달러는 고도로 전문화된 은퇴플랜 투자 서비스로 모든 투자자에게 적합하지는 않습니다. 대체 투자를 이해하고 위험을 감수할 수 있는 사람들이 은퇴 저축에 포함시키는 것이 가장 효과적입니다.

또한 주식, 채권, 펀드와 같은 보다 전통적인 투자에 집중하고 있는 상당한 은퇴 계획을 이미 가지고 있는 사람에게도 훌륭한 옵션입니다. Rocket Dollar 계정은 전체 퇴직 계획 조합에 대체 투자를 추가할 수 있는 옵션을 제공합니다.

수수료 구조가 대부분의 로보어드바이저보다 효과적으로 낮기 때문에 계정 잔액이 특히 $100,000 이상인 사람들에게 특히 효과적입니다.

그러나 Rocket Dollar에 보유한 투자는 진정한 대안이므로 이러한 유형의 투자에 익숙하지 않은 사람에게는 좋은 선택이 아닙니다. 기존 투자보다 위험이 높고 전문 지식이 필요합니다. 또 다른 중요한 요소는 Rocket Dollar가 귀하의 투자를 관리하지 않는다는 것입니다. 모든 투자 관리를 전적으로 귀하가 책임집니다.

또한 월 $15의 수수료 구조는 소규모 계정, 특히 $20,000 또는 $30,000 미만인 계정에서는 과도합니다.

그러나 더 큰 계정을 가지고 있고 더 큰 위험을 감수하고 투자 대안에 대한 최소한의 지식이 있는 경우 Rocket Dollar는 완벽한 은퇴 플랫폼입니다.

더 자세한 정보를 원하거나 서비스에 가입하려면 로켓 달러 웹사이트를 방문하세요.