2020년 2월 초 수준에서 Nifty의 하락을 보면 확실히 충돌처럼 느껴집니다. 결국, 우리는 10년 Nifty SIP 수익률을 2.3%로 만든 가장 큰 장중 하락을 목격했습니다. 14년 SIP는 5%로 돌아갔고 10년 이후 가장 큰 장중 상승을 보았고 4월에는 19% 상승했습니다. 하지만 Nifty 밸류에이션 메트릭스를 보면 이미 회복이 있는 것처럼 보이거나 더 나빠지면 시장이 폭락하지 않은 것처럼 보입니다!

제시된 데이터는 2020년 5월 15일 기준입니다. Sensex는 작성 시점(5월 18일 오전 9시 35분)에 2.4% 하락했으므로 상황이 어떤 식으로든 매우 빠르게 변할 수 있음을 명심하는 것이 중요합니다. 또한 평상시에도 시장 평가 신호는 혼란스러울 수 있습니다. 따라서 아래의 그래프를 처리할 때 주의하시기 바랍니다. 먼저 Nifty 밸류에이션을 살펴보겠습니다. 중형주와 소형주의 상황은 다를 수 있습니다.

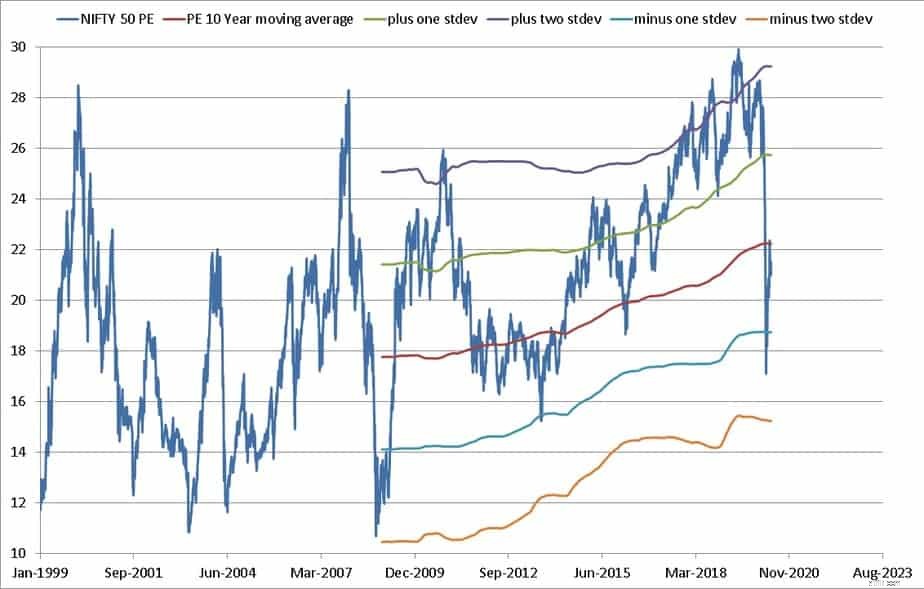

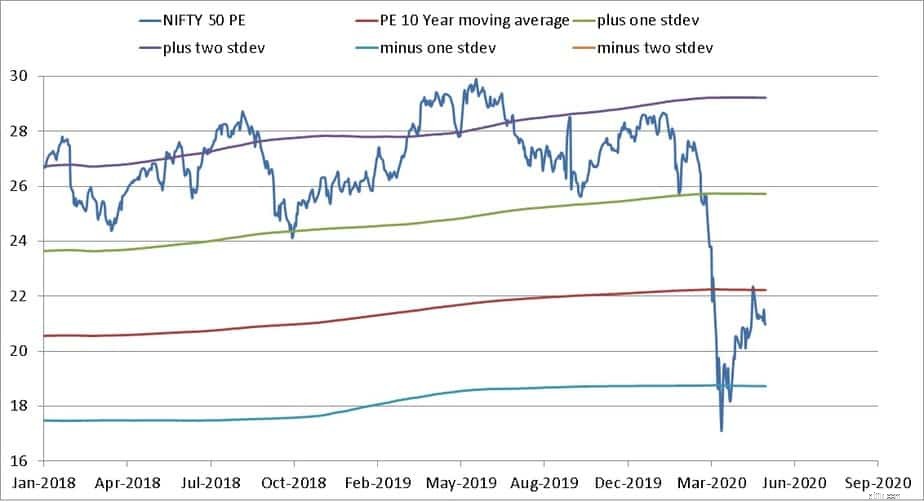

먼저, 10년 이동 평균 및 표준 편차 밴드가 있는 NIfty PE를 살펴보겠습니다. 이것은 Freefincal Market Valuation Tool을 사용하여 그려졌습니다. PER은 주가를 주당순이익으로 나눈 값이다. 높은 PER은 주식 또는 지수가 벌어들이는 수익에 비해 과대평가되었음을 나타냅니다.

Nifty PE는 거의 플러스 2 표준 편차 선에서 마이너스 1 표준 편차 선 아래로 수정되었으며 3월 23일 이후에는 10년 평균에 가깝게 다시 올라갔습니다.

<노스크립트>

2008년 충돌은 훨씬 더 심각했고 다시 회복하는 데 더 오래 걸렸습니다. NIfty PE(아래 자세히 살펴보기)를 보면 Nifty는 이제 "상당히 평가"되었습니다. 2013년 8월과 같이 단 며칠 동안 "저평가"되었습니다! 자, 이것은 충돌입니까 아니면 단지 수정입니까?

<노스크립트>

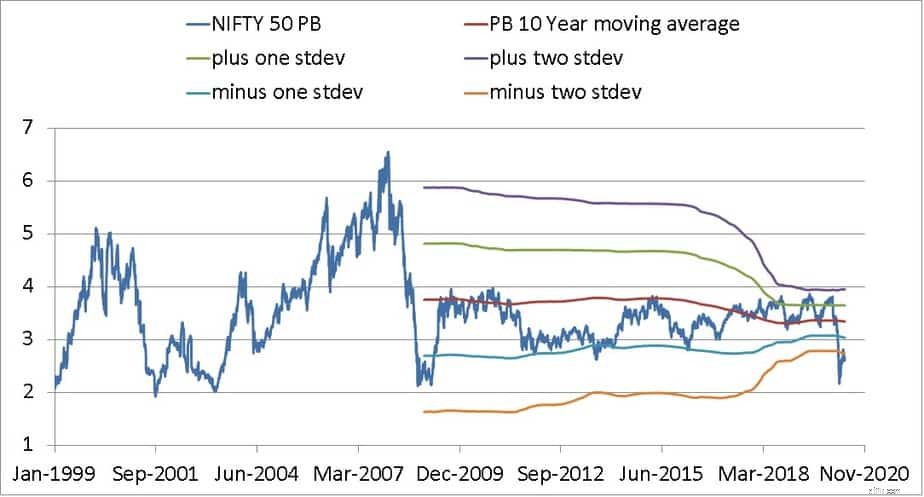

NIfty PB는 위와 유사한 형식으로 표시됩니다. 장부 가치 대비 가격은 실제 가치와 비교하여 지수가 얼마나 거래되고 있는지 알려줍니다. 현재 PB는 2008년 수준에 필적하는 10년 평균보다 약 2 표준편차 낮습니다. 시장이 저평가되었다는 뜻인가요?!

<노스크립트>

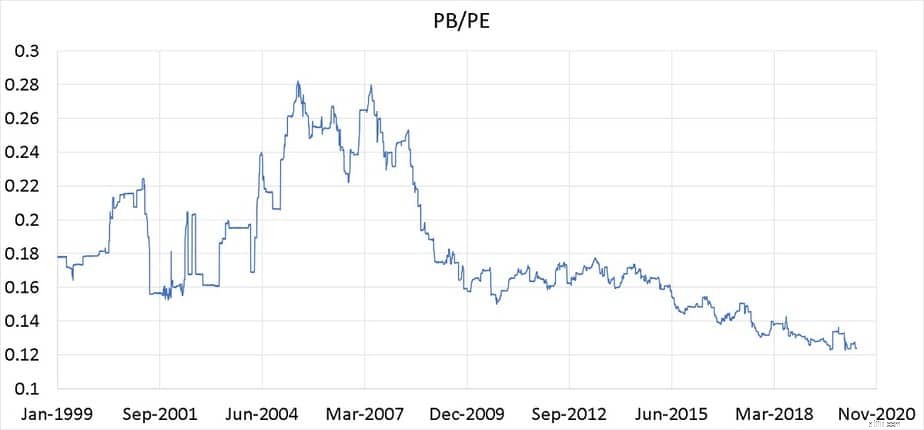

NIfty PB를 NIfty PE로 나눈 값 =주당 순이익을 장부 가격으로 나눈 값은 사상 최저입니다. 이것은 장부 수익률(book yield)이라고도 하며 자기자본수익률(ROE)의 척도입니다. 이것은 Nifty 수익이 지금 잠시 동안 남쪽으로 가고 있는 이유를 설명합니다. 15년 Nifty SIP 수익은 8%로 추락했습니다(2014년 이후 51% 감소).

<노스크립트>

Nifty ROE 또는 PB를 1999년 1월부터 2020년 5월까지 PE로 나눈 값입니다.여기서는 2008년과 달리 폭락의 징후가 없습니다! 2008년 이전의 강세장처럼 2013-2019년 ROE 베팅이 증가할 조짐은 없습니다. 이것이 내가 우리가 목격한 황소 런이 대부분 플러피라고 말한 이유입니다.

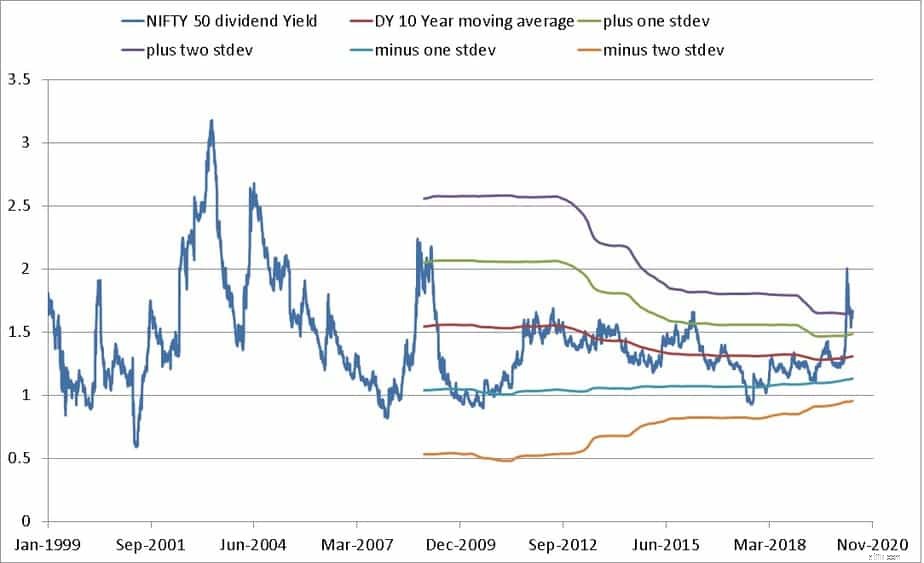

Nifty 배당 수익률도 2008년 수준입니다. 낮은 EPS가 NIfty PE를 지탱하는 것 같습니다.

<노스크립트>

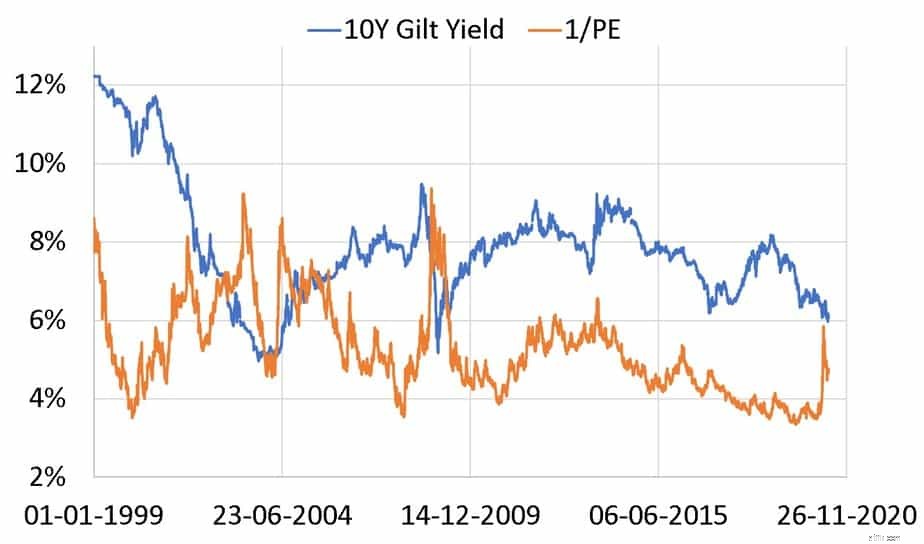

배당 수익률은 이익 잉여금을 고려하지 않으므로 이익 수익률이라고 하는 PE의 역수를 사용할 수 있습니다. . 이것은 주식 수익을 "수익률"(채권 수익률과 비슷함)로 나타냅니다. 아래는 어닝 수익률(1/PE)과 10년 금트 수익률입니다.

<노스크립트>

2008년 폭락 당시 금트 수익률은 폭락했고 주가는 너무 많이 하락하여 수익 수익률이 치솟았습니다. 2020년에는 금값 수익률이 폭락 직전에 이미 하락 중이었고 수익 수익률은 급락했다가 다시 하락했습니다.

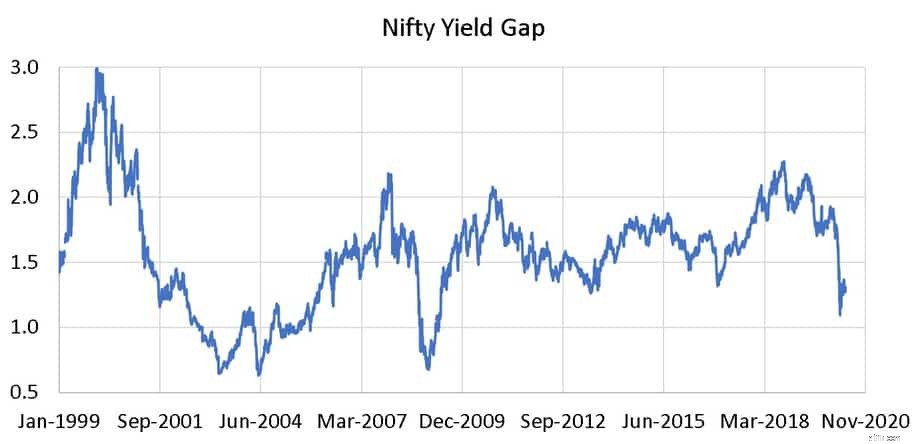

수익률 갭 =(10년 정부 증권 수익률) X (P/E Nifty 지수 비율)을 정의할 수 있습니다. DSP 동적 자산 할당 기금은 이전 이 모델을 기반으로 합니다(지금은 아님). 수익률 격차에 대한 자세한 내용은 여기에서 확인할 수 있습니다. 동적 자산 배분 뮤추얼 펀드:수익률 격차 대 P/E 비율

Yield Gap <1은 주식 수익률을 의미합니다. <채권 수익률은 주식 투자에 유리한 시기를 의미하며 그 반대의 경우도 마찬가지입니다.

<노스크립트>

2000년대 강세장 이전에는 이자가 곤두박질쳤을 때 수익률 갭이 <1이었습니다. 2008년에 잠시 발생했습니다. 2020년에는 1을 치지 않았고 지금은 편안한 1.28입니다. DSP가 수익률 격차 모델에서 멀어진 이유를 상상할 수 있습니다. 강세(수익 중심 또는 보풀 중심) 동안 수익률 격차는 1보다 훨씬 높은 경향이 있으며 펀드는 세계가 주식에 있을 때 채권에 투자하고 있었습니다. 목표도 없고 이익도 없다는 뜻입니다! 여기서 요점은 2020년 충돌이 충분히 깊지 않다는 것입니다(날짜 기준).

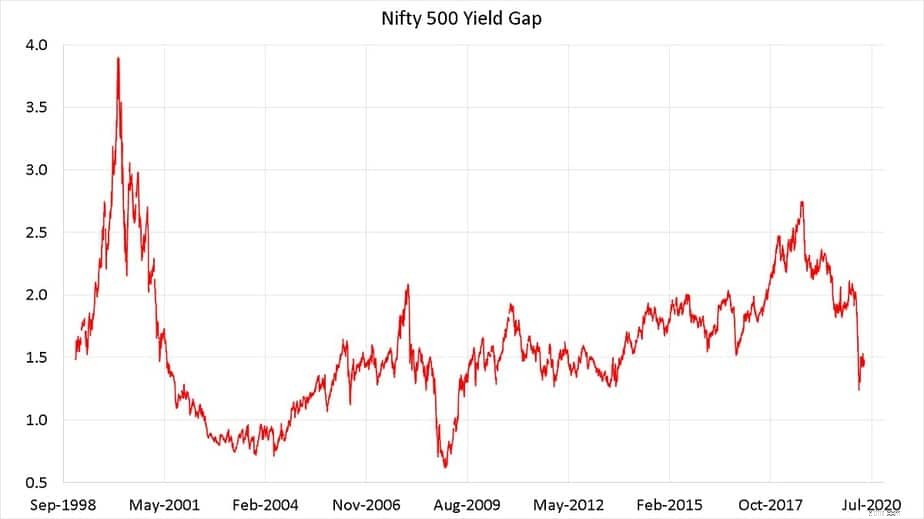

NIfty 500도 상황은 다르지 않습니다.

<노스크립트>

요약하자면, 2020년 2월 하락은 역사상 가장 가파른 하락 중 하나지만 현재(5월 15일) 현재로서는 하락이라기보다 높은 가치 평가에 따른 조정에 더 가깝습니다. 위의 분석은 시장에서 ROE가 사라지고 있음을 지적하며 폐쇄로 인해 "적절한" ROE 주도 강세장을 보는 데 몇 달 또는 몇 년이 걸릴 수 있습니다. 목표가 몇 년 남지 않았다면 주식에 투자하지 마십시오! 어쨌든 위험합니다. 이제는 훨씬 더 위험합니다.