다이렉트 뮤추얼 펀드 플랜은 2013년 1월 1일부터 도입되었습니다. 이 기사에서는 다이렉트 플랜의 8년 SIP와 일반 플랜 뮤추얼 펀드의 수익 차이를 나열합니다. SEBI는 판매에 차질을 빚을 것을 두려워하여 여전히 "정기 계획"의 이름을 "수수료 계획"으로 바꾸지 않았습니다.

그러나 기술의 발전 덕분에 직접 계획 AUM은 느리지만 꾸준히 증가했습니다. AMFI에서 보고한 2020년 10월부터 12월 분기의 AAUM(Average Assets under Management)을 보면 전체 산업 AUM의 40%에 가깝습니다(제외 정기/직접 계획이 없는 ETF 및 국내 펀드). 따라서 '직접 AUM은 끈적거리지 않는다'는 외침. 총 직접 AUM의 약 30%가 유동 자금 및 야간 자금(일반적으로 기관 자금)에 보유되고 있습니다.

정기 계획이 어떻게 운영되는지 모르는 사람들을 위해:매일 NAV가 선언되기 전 뮤추얼 펀드는 일반 플랜 AUM에서 비용과 영업 사원 수수료를 공제합니다. 다이렉트 플랜에서는 수수료 없이 비용만 발생합니다.

다음에 판매원이 "투자자에게 제공하는 서비스에 대해 AMC가 지불했습니다"라고 자랑스럽게 선언하면 AMC가 투자의 현재 시장 가치에서 수수료를 제거하는 것일 뿐임을 상기시켜 주십시오.

일반 계획이 가장 비용이 많이 들고 수익은 적지만, 일반 계획을 기피하는 진짜 이유는 관련된 이해 상충입니다. 귀하가 고용한 사람이 귀하의 돈으로 다른 사람에게 급여를 받고 있고 귀하가 지불 조건을 제어할 수 없는 경우, 간단히 말해서 이상적인 것과는 거리가 먼 배치입니다.

투자자의 선택은 매우 간단합니다.

우리는 이 연구를 위해 266개의 계획을 고려했습니다. 전체 데이터 세트는 요청 시 얻을 수 있습니다. 여기에 몇 가지 결과를 제시합니다.

수익률과 투자 가치의 가장 큰 차이는 HDFC 하이브리드 주식 펀드에서 발견되었습니다. 그러나 , 현재 사용 가능한 NAV는 2018년 계획 합병을 설명하는 조정된 NAV뿐입니다. 숫자(아래 참조)는 나머지 팩보다 훨씬 높으므로 고려되지 않습니다. 하지만 트윈 HDFC Balanced Advantage의 수치가 더 좋아 보입니다.

아래 표는 "상위" 15개 펀드 데이터를 보여줍니다. 100만원이면 월 1000 SIP는 2013년 1월 1일에 시작되었으며 직접 계획 투자의 XIRR은 일반 계획 투자보다 1.93% 더 높습니다(수익률 차이는 아래 이미지 참조).

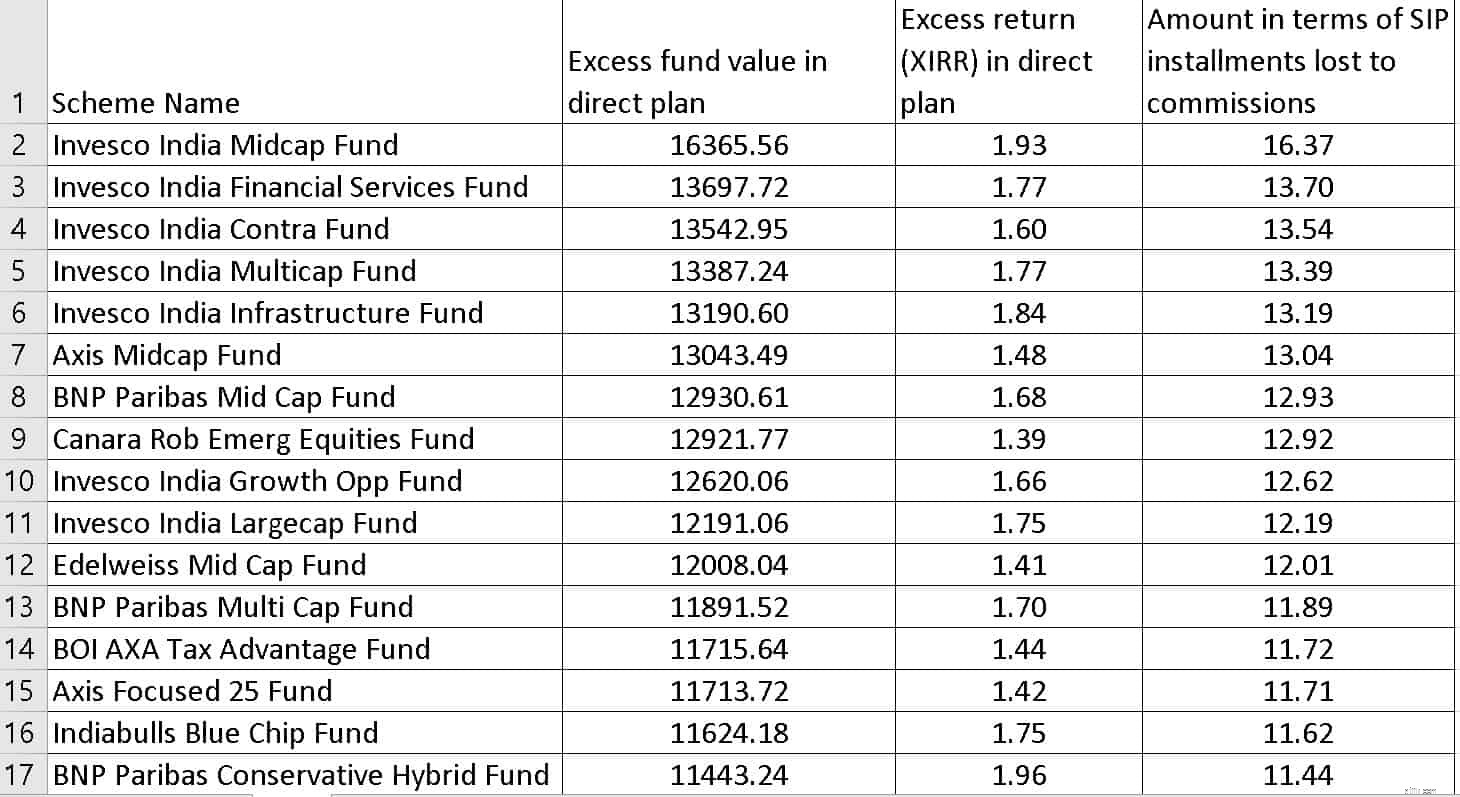

별 것 아닌 것 같지만 직접 계획 투자의 가치는 Invesco Midcap 펀드(아래 첫 번째 항목)에 대한 일반 계획 투자보다 (16.37 x 1000)배 높습니다. 이는 16.37개월 동안 수수료로 손실된 투자입니다.

Scheme Name수수료로 손실된 SIP 할부 기준 금액Invesco India Midcap Fund16.37Invesco India Financial Services Fund13.70Invesco India Contra Fund13.54Invesco India Multicap Fund13.39Invesco India Infrastructure Fund13.19Axis Midcap 펀드13.04BNP Paribas MidCap 펀드13.04BNP Paribas MidCap 펀드 .92Invesco India Growth Opp Fund12.62Invesco India Largecap Fund12.19Edelweiss Mid Cap Fund12.01BNP Paribas Multi Cap Fund11.89BOI AXA Tax Advantage Fund11.72Axis Focused 25 Fund11.71Indiabulls Blue Chip Fund11.62아래 이미지에는 XIRR 반환 차이와 실제 값도 포함되어 있습니다.

<노스크립트>

데이터는 자명하며 선택은 분명합니다.