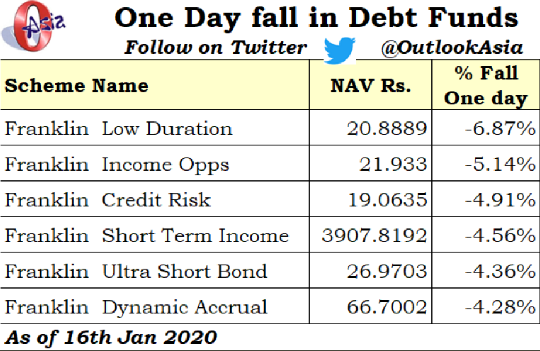

2020년 1월 17일, Franklin AMC의 많은 부채 뮤추얼 펀드 투자자들이 잠에서 깨어났습니다. Franklin의 많은 인기 있는 부채 뮤추얼 펀드 계획의 NAV는 4-7% 하락했습니다.

많은 Franklin 부채 뮤추얼 펀드 계획이 Vodafone-Idea에서 발행한 부채를 보유하고 있습니다.

Vodafone-Idea는 어떻습니까?

1월 16일 , 2020년, 인도 대법원은 인도 정부에 지불해야 하는 AGR 비용에 대한 통신 회사의 검토 청원을 기각했습니다. 이 문제에 대해 깊이 파고들지 않고 통신 회사는 정부에 지불하기 위해 수천만 달러를 토해내야 합니다. 정부에 대한 Vodafone-Idea의 부채는 약 50,000 crores에 달했을 것입니다. 그리고 이 금액은 2020년 1월 23일까지 지불해야 했습니다. Vodafone-Idea의 불안정한 재정 상태를 감안할 때 회사가 지불을 충족할 수 없을 것 같았습니다.

회사가 정부에 법정 지불금을 지불할 자금이 있는 경우 다른 재정적 약속이 지켜질 가능성은 거의 없습니다.

이러한 발전에 비추어 Franklin은 많은 계획에서 Vodafone-Idea 부채에 대한 노출을 0으로 기록하기로 결정했습니다. 그 결과 NAV가 급격히 떨어졌습니다.

부도가 발생하거나 회사의 부채가 투자 적격 등급 미만인 경우 사이드 포켓이 가능합니다. Vodafone-Idea에서는 이런 일이 일어나지 않았습니다. 따라서 사이드포켓팅은 불가능했습니다.

프랭클린은 차선책을 택했습니다.

Franklin의 우려(그들이 언급했듯이)는 SC 판단의 의미가 똑똑한 투자자에게 명확해짐에 따라 펀드에서 돈을 인출했을 수도 있다는 것입니다. 이는 기존 채권 보유자에게 영향을 미쳤을 것입니다. Rs 900 crores는 Rs 20,000 crore 펀드의 4.5%입니다. 5000억원이 유출되면 펀드 규모는 1500억원이 된다. Rs 900 crores는 Rs 15,000 crore 펀드의 6%입니다.

Franklin이 그날 가치를 기록하지 않았고 유출이 다음 날 발생했다면, 뒤로 머문 투자자들은 1피해를 입었을 것입니다. 4.5%를 잃는 대신 6%를 잃었을 것입니다.

그런 의미에서 현명한 움직임입니다. 다음은 이 문제에 대한 Franklin의 공식 커뮤니케이션입니다.

NAV가 하락한다고 해서 돈이 영원히 손실되는 것은 아닙니다. Vodafone-Idea가 다양한 계획에 지불하는 경우 해당 금액은 환불됩니다. 프랭클린은 컨퍼런스 콜에서 매일 이 공간의 발전 상황을 계속해서 재검토할 것이라고 언급했습니다. 내가 이해하는 바에 따르면, 잠재 고객이 개선되면 일부를 회신할 수 있습니다. 그러나 제 생각에는 돈을 받은 후에만 다시 쓰는 것이 현명하다고 생각합니다.

Franklin이 인정하지 않는 또 다른 관점은 다음과 같습니다. Vodafone-Idea 노출을 기록하면 AUM을 그대로 유지하는 데 도움이 됩니다. 이제 그들의 손실은 영구적이기 때문에 아무도 도망치고 싶지 않을 것입니다. 따라서 이 움직임은 Franklin이 AUM을 그대로 유지하고 수수료를 계속 버는 데 도움이 됩니다. 사이드포켓팅은 자금 유출을 막지 못했을 것입니다. 따라서 사이드포켓팅이 가능하기 전에 노출을 적어두는 것이 좋습니다.

모두에게 윈-윈입니다.

그건 그렇고, Franklin은 하루에 투자자당 Rs 2 lacs로 제한되어 있습니다. 따라서 신규 투자자는 누구나 무료로 Vodafone-Idea 부채 보유자가 됩니다(신규 투자자 비용). 이것이 새로운 판매 포인트가 되지 않기를 바랍니다. 제 생각에는 Franklin이 이 계획에 대한 모든 투자를 제한했어야 했습니다.

부수적인 자금 조달이 이루어졌다면 나쁜 펀드(Vodafone 익스포저 포함)와 좋은 펀드(다른 모든 자산 포함)가 있었을 것입니다. 당신은 좋은 펀드에 있는 당신의 유닛을 팔았을 수도 있었고 여전히 나쁜 펀드의 지분을 유지할 수도 있었습니다. Vodafone에서 돈을 회수했을 때 그 돈도 돌려받았을 것입니다. 기본적으로 Vodafone Idea가 상환했다면 손실(NAV 하락으로 인한)은 복구되었을 것입니다.

사이드 포켓이 없기 때문에 Vodafone-Idea 익스포저가 포함된 불량 펀드는 없습니다. 따라서 지금 판매하면 Vodafone Idea에서 회수된 금액에 대한 청구를 포기하는 것입니다. 지금 매도하면 손실이 영구적이 됩니다. 따라서 나머지 계획 포트폴리오(Franklin Ultra Short Bond Fund의 포트폴리오라고 가정)에 만족하는 경우 , 가만히 있어야 합니다.

또한 노출이 성숙할 때를 볼 필요가 있습니다. 예를 들어 Franklin Ultra Bond Fund의 경우 Vodafone Idea에 대한 익스포저가 2020년 7월에 만기가 됩니다. 개인적으로 부실 자산에 대한 익스포저가 더 빨리 만기가 되면 편할 것입니다.

투자자로서 채권 만기까지 기다릴 수 있습니다. 회사가 정시에 지불하면 좋습니다. 그렇지 않은 경우 NAV는 이미 손실을 설명합니다. 그러나 두 경우 모두 이 펀드에 대한 투자 결정과 관련된 위험에 대한 편안함을 다시 검토해야 합니다.

업데이트(2020년 1월 27일) :Vodafone-Idea에 대한 노출은 이제 다양한 Franklin 펀드에 의해 분리되었습니다. 즉, 이제 보조 주머니가 생겼습니다. 기존 투자자는 Vodafone-Idea에 대한 노출만 포함하는 분리된 펀드의 단위를 얻게 됩니다. 따라서 다양한 프랭클린 펀드의 현재 포트폴리오와 그들의 투자 전략에 불편함을 느끼는 기존 투자자들은 지금 메인 펀드에서 탈퇴할 수 있다. 메인 펀드에서 빠져나갔음에도 불구하고, 그들은 분리된 방식(Sideopocket)의 단위를 유지할 것입니다. Vodafone-Idea에서 돈을 받으면 투자자에게 전달됩니다.

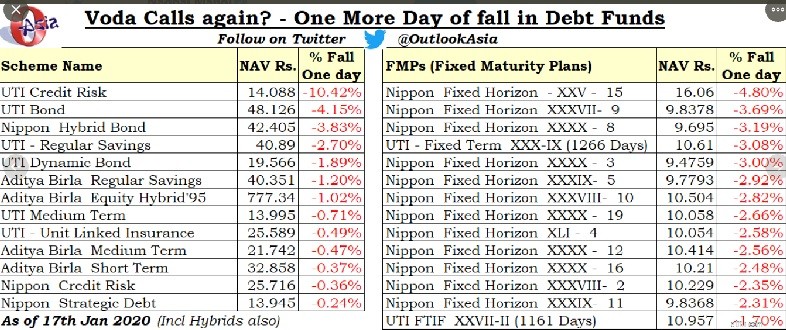

그들의 계획에 Vodafone Idea 부채가 있는 AMC는 Franklin만이 아니었습니다. 다른 AMC도 있었습니다. 이러한 모든 계획은 아마도 하루 후에 성공했습니다.

그건 그렇고, 모든 AMC가 Vodafone-Idea에 대한 전체 노출을 기록하지는 않았습니다.

투자자로서 부채 뮤추얼 펀드 투자와 관련된 위험을 인식해야 합니다. 이 펀드의 대부분은 개인 투자자들의 사랑이었습니다. 손실은 주식형 펀드에 비하면 아무것도 아니지만, 갑작스러운 하락은 부채형 펀드를 은행 정기예금의 대안으로 생각했던 많은 투자자들을 충격에 빠뜨렸습니다.

이런 일은 이번이 처음이 아닙니다. IL&FS 및 DHFL 문제가 발생했을 때 그러한 급격한 하락(그리고 아마도 더 큰 하락)을 목격했습니다.

부채 뮤추얼 펀드는 은행 정기 예금에 비해 더 나은 세금 효율적인 수익을 제공할 수 있습니다. 그러나 이러한 초과 수익에는 위험이 따릅니다. 이러한 위험을 인식하십시오. 포트폴리오에 적합한 부채 뮤추얼 펀드를 선택하십시오. 할당을 올바르게 하십시오.

그렇게 할 수 없다면 SEBI 등록 투자 고문에게 전문적인 도움을 요청하십시오.

공개 :몇몇 고객이 Franklin 초단기 채권 펀드에 투자했습니다. 그 중 일부는 레거시 돈이었고 일부는 내 추천에 따라 투자했습니다. 그들 대부분은 Vodafone-Idea 노출과 관련 위험도 알고 있었습니다. 이 펀드는 초단기 펀드임에도 불구하고 포트폴리오에서 신용위험펀드로 선정되었습니다. 그러나 전체 포트폴리오에서 차지하는 비중은 상당히 측정되었습니다. 따라서 순 영향은 작았습니다. NAV의 급격한 하락이 우리를 놀라게 했다는 것을 부정하지 않습니다.